Finanskrisen er ikke overstået endnu

Finanskrisen er ikke overstået endnu

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Amerikanerne er i fuld gang med den finansielle oprydning. I sidste weekend greb man til nationalisering af de to største kreditforeninger i USA, Fannie Mae og Freddie Mac. I Europa ser vi problemer, som dem vi kender fra det amerikanske boligmarked. Særligt Spanien og Storbritannien er hårdt ramt af tilsvarende boligbobler. I Kina er væksten i industriproduktionen begyndt at falde, senest er bilsalget gået markant tilbage. Inden for global rederidrift og råvarehandel ses også tydelige recessionssignaler.

Alt i alt bevæger vi os ind i et vanskeligt efterår. Traditionelt er markedsstemningen trykket i oktober måned, hvor mange bliver mindet om tidligere tiders finansielle kriser, som af en eller anden tilfældig årsag ofte har ramt ned netop i oktober.

Alt i alt bevæger vi os ind i et vanskeligt efterår. Traditionelt er markedsstemningen trykket i oktober måned, hvor mange bliver mindet om tidligere tiders finansielle kriser, som af en eller anden tilfældig årsag ofte har ramt ned netop i oktober.

Desværre er der fortsat ingen tegn på, at krisen er overstået, hverken den finansielle krise eller den snigende økonomiske afmatning, som nu har ramt Europa og er på vej mod Asien. En konservativ afventende investeringsstrategi er fortsat det, man må anbefale.

Amerikansk feberredning

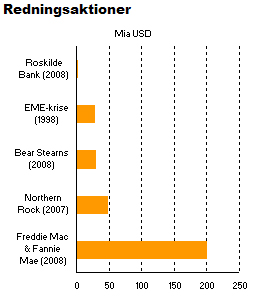

De amerikanske myndigheder greb ind over for de to store realkreditforeninger Fannie Mae og Freddie Mac i sidste weekend. Med et snuptag har man nationaliseret de to kreditforeninger, som tilsammen udgør ca. 40 pct. af al boligbelåning i USA. Det var snarere nød end lyst, der tvang amerikanerne, fordi alternativet formentlig havde været insolvens og betalingsstandsning. Nu har finansminister Henry Paulsen med løfte om indskud af ny kapital i størrelsesordenen 2 x 100 mia. USD reddet de to kreditforeninger. De obligationer, som de to foreninger har udstedt, kan nu næsten sidestilles med statsobligationer. I sig selv er det bemærkelsesværdigt, at amerikanerne gennemfører verdenshistoriens største nationalisering. Der er dog ingen tvivl om, at det var både nødvendigt og klogt, givet situationens alvor. I figur 1 har jeg illustreret, hvor store de seneste redningsaktioner er. I sammenligning med IMF-hjælpepakken på 28 mia. USD til de asiatiske lande i 1998 er de seneste to ”redninger” i USA meget store.

Nu har finansminister Henry Paulsen med løfte om indskud af ny kapital i størrelsesordenen 2 x 100 mia. USD reddet de to kreditforeninger. De obligationer, som de to foreninger har udstedt, kan nu næsten sidestilles med statsobligationer. I sig selv er det bemærkelsesværdigt, at amerikanerne gennemfører verdenshistoriens største nationalisering. Der er dog ingen tvivl om, at det var både nødvendigt og klogt, givet situationens alvor. I figur 1 har jeg illustreret, hvor store de seneste redningsaktioner er. I sammenligning med IMF-hjælpepakken på 28 mia. USD til de asiatiske lande i 1998 er de seneste to ”redninger” i USA meget store.

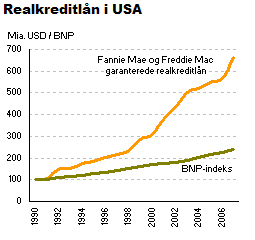

Gældsætningen i de to institutioner er vokset hurtigt de sidste 15 år. Af figuren kan man se, at boliggælden er vokset tre gange så hurtigt som BNP. Statsovertagelsen udløste omgående et rentefald på de amerikanske kreditforeningsobligationer. Kursstigningen blev 4 kurspoint på obligationerne, hvilket kan omregnes til et rentefald på ca. 0,3 pct.

Fed har sat renten ned – bankerne har ikke

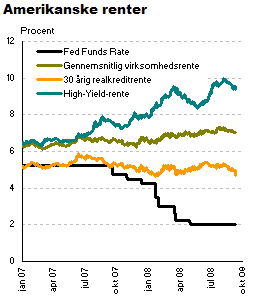

Man skulle så tro, at de nu faldende boligrenter kunne afhjælpe problemerne i boligmarkedet. Det er der dog ikke megen udsigt til, fordi de kommercielle renter i USA har meget svært ved at falde. Den eneste rente, som med sikkerhed falder, er den rente, som den amerikanske centralbank selv kan styre – den såkaldte ”FED funds rate”. Det er den rente, man bruger, når de store banker låner hos centralbanken. De rentesatser, som boligejere og virksomheder kan tilbydes at låne til i bankerne, falder ikke. Det skyldes, at bankerne er nødt til at kræve en højere rentemarginal, fordi risikoen er steget i takt med, at antallet af tvangsauktioner og virksomhedslukninger stiger. Der er ikke noget unaturligt i dette, sådan er det altid i recessionsperioder. Problemet for amerikansk økonomi er derfor, at man ikke ved rentesænkninger kan sætte gang i økonomien. Bankerne har nok udlån på bøgerne, og med den spinkle egenkapital, de alle er i besiddelse af, har de intet ønske om at øge udlånene. Derfor sætter de ikke renterne ned. Dette fremgår af figuren med amerikanske renter, hvor man tydeligt kan se, at de såkaldt kommercielle renter er steget, selvom centralbanken har nedsat FED funds rate.

De rentesatser, som boligejere og virksomheder kan tilbydes at låne til i bankerne, falder ikke. Det skyldes, at bankerne er nødt til at kræve en højere rentemarginal, fordi risikoen er steget i takt med, at antallet af tvangsauktioner og virksomhedslukninger stiger. Der er ikke noget unaturligt i dette, sådan er det altid i recessionsperioder. Problemet for amerikansk økonomi er derfor, at man ikke ved rentesænkninger kan sætte gang i økonomien. Bankerne har nok udlån på bøgerne, og med den spinkle egenkapital, de alle er i besiddelse af, har de intet ønske om at øge udlånene. Derfor sætter de ikke renterne ned. Dette fremgår af figuren med amerikanske renter, hvor man tydeligt kan se, at de såkaldt kommercielle renter er steget, selvom centralbanken har nedsat FED funds rate.

I historisk sammenhæng er dette ikke nogen stor nyhed. Japan oplevede i 1990'erne præcis samme problemstilling. Dette kalder man blandt økonomer ”likviditetsfælden”. Man kan ikke få genskabt den økonomiske vækst ved pengepolitikken, fordi bankerne ikke har lyst til at låne ud, og fordi virksomhederne og privatpersonerne heller ikke har lyst til at tage flere lån, da de har gæld nok i forvejen. Økonomien er fanget i en ond spiral, som ikke nødvendigvis medfører arbejdsløshed, men som giver lavvækst i en længere periode.

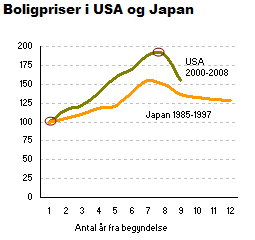

Boligmarkedet bestemmer Som jeg har skrevet mange gange, er boligmarkedet den drivende kraft bag dette. Så længe de amerikanske boligers pris falder, så længe er der ikke meget håb om, at hverken banker, virksomheder eller privatpersoner har lyst eller mulighed for at låne og sætte nye aktiviteter i gang. Af figur 4 fremgår, at den amerikanske situation på boligmarkedet svarer til det, japanerne havde i 90'erne, måske blot med den forskel, at det rent faktisk er lidt værre i USA, end det var i Japan. Til gengæld har USA ikke det problem, som japanerne havde, at aktiemarkedet er voldsomt overvurderet. I Japan handlede man i 1989 aktierne på price earning-værdier omkring 50, medens man i USA i 2008 har handlet aktier til price earning-værdi på omkring 20. Amerikanerne får derfor næppe en samtidig nedsmeltning af både aktiemarked og boligmarked, som det man så i Japan. Med andre ord: ”en lidt værre situation i boligmarkedet, men en lidt bedre situation i aktiemarkedet”, er hvad amerikanerne skal håndtere.

Som jeg har skrevet mange gange, er boligmarkedet den drivende kraft bag dette. Så længe de amerikanske boligers pris falder, så længe er der ikke meget håb om, at hverken banker, virksomheder eller privatpersoner har lyst eller mulighed for at låne og sætte nye aktiviteter i gang. Af figur 4 fremgår, at den amerikanske situation på boligmarkedet svarer til det, japanerne havde i 90'erne, måske blot med den forskel, at det rent faktisk er lidt værre i USA, end det var i Japan. Til gengæld har USA ikke det problem, som japanerne havde, at aktiemarkedet er voldsomt overvurderet. I Japan handlede man i 1989 aktierne på price earning-værdier omkring 50, medens man i USA i 2008 har handlet aktier til price earning-værdi på omkring 20. Amerikanerne får derfor næppe en samtidig nedsmeltning af både aktiemarked og boligmarked, som det man så i Japan. Med andre ord: ”en lidt værre situation i boligmarkedet, men en lidt bedre situation i aktiemarkedet”, er hvad amerikanerne skal håndtere.

Verden hænger sammen

De fleste investorer har, trods USA's deroute, holdt ”modet oppe” med henvisning til dels råvareprisstigninger, som har givet mange investorer flotte afkast, men også udviklingen i Kina og emerging markets, hvor en række eksperter har talt om en såkaldt ”dekobling”. Denne skulle bestå i, at Asiens BNP-vækst fortsætter, selvom USA går i stå.

Det er nu klart, at sådan hænger verden ikke sammen. Også Asien er på vej mod en alvorlig krise. Man kan se det på aktiemarkederne, hvor specielt det kinesiske aktiemarked er faldet med mere end 60 pct. på et år. Man kan også se begyndende tegn på krisen i produktion og eksport i Asien. Det mest iøjnefaldende er, at fragtraterne i international shipping er begyndt at falde, men også råvarepriserne er vendt, og de sidste 3 måneder har været præget af råvareprisfald. Det er historisk en god indikator for konjunkturudviklingen. Når råvarepriser og fragtrater falder, så er det som oftest tegn på, at man efterfølgende får faldende BNP-vækst. Asien er mere eksportafhængig end nogensinde, og de fleste asiatiske lande har USA som deres langt største eksportmarkeder. Det er derfor ikke overraskende, at den amerikanske afmatning får store konsekvenser i Asien. Når det forholder sig sådan, er det faktisk fordi den sidste alvorlige globale krise, den såkaldte emerging market-krise i 1996-1998, blev løst ved voldsomme devalueringer. Alle lande i Asien fik devalueret deres valutaer og genskabt konkurrenceevnen. Det har betydet, at disse lande over en 10-årig periode har løftet sig selv op ved en forbedring af konkurrenceevnen og en deraf følgende eksportstigning. Hvis man kigger på asiatiske valutaer, vil man se, at de alle sammen fortsat er markant undervurderet. Det fremgår af nederste figur, at de asiatiske lande under ét har valutaer, som reelt er 30-40 pct. for billige. Det betyder, at de har erobret markedsandele overalt og ”vokset” deres økonomier ved hjælp heraf.

Når det forholder sig sådan, er det faktisk fordi den sidste alvorlige globale krise, den såkaldte emerging market-krise i 1996-1998, blev løst ved voldsomme devalueringer. Alle lande i Asien fik devalueret deres valutaer og genskabt konkurrenceevnen. Det har betydet, at disse lande over en 10-årig periode har løftet sig selv op ved en forbedring af konkurrenceevnen og en deraf følgende eksportstigning. Hvis man kigger på asiatiske valutaer, vil man se, at de alle sammen fortsat er markant undervurderet. Det fremgår af nederste figur, at de asiatiske lande under ét har valutaer, som reelt er 30-40 pct. for billige. Det betyder, at de har erobret markedsandele overalt og ”vokset” deres økonomier ved hjælp heraf.

Asien kan blive hårdt ramt

Når Europa og USA derfor går i recession eller lavvækst, betyder det, at Asiens eksport-vækst går i stå, og det betyder, at Asien bliver ramt måske endog hårdere, end det vi ser i Europa. Det er et dystert billede, der tegner sig, men selvfølgelig bliver også dette problem løst før eller siden. Når der er ryddet op i finanssektoren, særligt i USA, og dønningerne har lagt sig, vil det forhåbentligt næste gang være Asien, der trækker verdensøkonomien i gang. Den store opsparing, som ligger i mange asiatiske lande, skulle gerne ud i cirkulation. Vejen frem må nødvendigvis bestå i, at de asiatiske valutaer bliver opskrevet i værdi. Herved vil forbrugerne i Asien blive mere velhavende. Deres købekraft vil blive forøget, og forbruget i Asien vil på sigt igen trække væksten i gang. Desværre er der ikke en 1:1-sammenhæng, således at dette sker i direkte forlængelse af afmatningen i USA. Der er en tidsforskydning, og i mellemperioden 2008-2009 vil vi alle opleve en global lav vækst og tilhørende vanskelige finansielle markeder. Først i 2010 vil den globale vækst igen kunne bevæge sig op i normalt tempo. Der er derfor grund til at investere langsigtet, og god grund til fortsat at være tilbageholdende, hvad risiko angår.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.