Europæisk energikrise og økonomisk recession

Europæisk energikrise og økonomisk recession

Af Jeppe Christiansen

Adm. direktør for Maj Invest

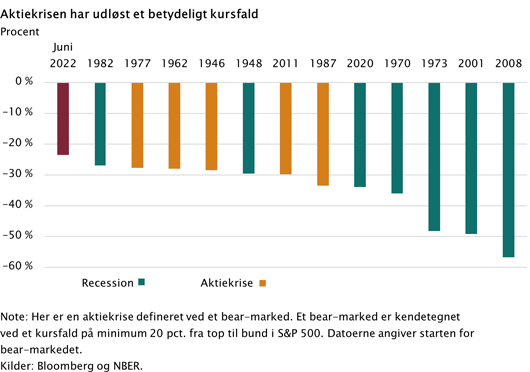

Som aktieinvestor skal man nok indstille sig på, at rækken af dårlige nyheder ikke er slut endnu. Der har, lige siden USA strammede pengepolitikken, og Rusland invaderede Ukraine, været aktieuro. At stramningen i den amerikanske pengepolitik er en realitet blev senest demonstreret sidste onsdag, da Fed igen hævede styringsrenten med 0,75 procentpoint til nu 2,50 pct. Målt på det amerikanske aktieindeks var kursfaldet på omkring 24 pct., da det var værst midt i juni måned.

Figuren viser, at dette års aktiekursfald er nr. 13 i rækken af såkaldte ”bear-markeder” siden 1945. Det gennemsnitlige kursfald i sådanne aktiekriser er omkring 30 pct., og de største fald sker i forbindelse med økonomiske recessioner. Aktiekursfaldet på næsten 60 pct. under finanskrisen var det største efterfulgt af dotcom-kursfaldet i 2001 og oliekrisefaldet i 1973. Covid-aktiekrisen var størst, hvad angik den hastighed, hvormed aktierne faldt i kurs, men den blev afværget hurtigt ved brug af massiv penge- og finanspolitik.

Det kursfald, vi oplever nu, er anderledes. Det har en længere varighed, fordi Ukraine-krigen har udløst en energikrise, som tager årevis at løse op for. Hertil kommer, at både pengepolitik og finanspolitik næsten er ”brugt op” i forvejen. Politikere og centralbankdirektører står derfor lidt på ”sidelinjen” og kan ikke levere økonomisk politiske løsninger på kort sigt.

Europa er hårdest ramt af krisen

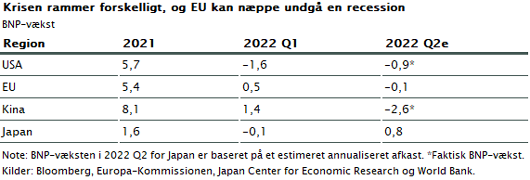

Man skal også være opmærksom på, at krisen kommer til at ramme verdens tre store regioner meget forskelligt. Europa er hårdest ramt med Tyskland som energikrisens epicenter. Europa kommer til at mangle energi i flere år, og en økonomisk recession kan næppe undgås.

I figuren nedenfor er vist, hvor stærke væksttal EU havde i 2021, og hvor svage de samme tal er i årets første to kvartaler. Når hertil lægges, at energimangel vil skabe en industriel opbremsning i Centraleuropa, og at de stigende renter vil dæmpe boligbyggeriet, så betyder det, at EU vil rammes af økonomisk stagnation i en periode. En meget alvorlig situation, som yderligere sættes under pres af regeringskriserne i Italien og UK.

Men måske er en europæisk energikrise en nødvendig katalysator. Den kan sætte skub i europæiske energiinvesteringer og skabe en forståelse for, hvor vigtigt det er at have tilstrækkelig grøn energi, før man nedlukker den ”gamle” fossile energisektor.

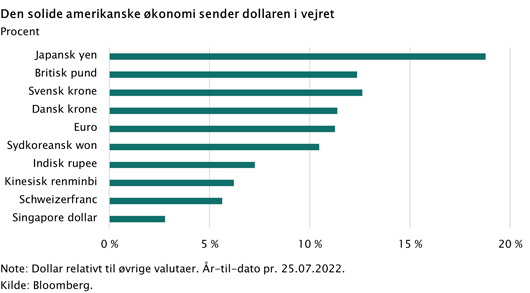

USA står helt anderledes solidt. Landet har rigelig med energi og står sikkerhedspolitisk meget godt rustet med verdens absolut stærkeste militær. Derfor stiger dollaren markant, jf. figuren.

Amerikansk pengepolitik er styret med professionalisme, og netop derfor strammer man op for at dæmpe den inflation, som er skabt af mangel på arbejdskraft og stigende råvarepriser. Forvent, at den korte amerikanske rente kommer op over 4 pct. i løbet af det næste år. Og netop dette styrker dollaren, ligesom det tager toppen af alle de overvurderede aktier særligt i kategorierne fintech og disruption, hvor der var opstået usunde finansielle bobler.

Men det ændrer ikke ved, at USA rammes af en såkaldt ”teknisk recession” her i 2022. Væksten var negativ i første kvartal med minus 1,6 pct., og sidste torsdag stod det klart, at andet kvartal også bød på negativ vækst med minus 0,9 pct., fordi der har manglet arbejdskraft og varer.

Men man skal holde sig for øje, at den amerikanske efterspørgsel fortsat stiger med privatforbruget som motor. Det understreger, at recessionen alene er ”teknisk” i den forstand, at den skyldes meget store lagerforskydninger og mangelproblemer, som snart vil være overstået. USA kommer tilbage til en vækst på omkring 2 pct., som er det strukturelle vækstniveau, der er kapacitet til.

Inflation er et mindre problem i Asien

I Asien er inflationen kun et mindre problem. I Kina, Japan og Taiwan er inflationen stadig omkring eller under 3 pct. Regionen har betydelige finansielle ressourcer og ingen mangel på energi. Det største problem er den kinesiske Covid-lockdown, som formentlig varer hele 2022, ligesom den store gældsætning og den enorme boligboble i Kina begrænser landets vækstmuligheder.

Kineserne fører en økonomisk politik, hvis mål er at fastholde BNP-væksten, og derfor lemper man lige nu pengepolitikken betydeligt. Styringsrenten er sat ned til 3,7 pct., og man lemper reglerne for, hvor stor solvens de store statsstyrede banker skal holde. Solvenskravet er, som det fremgår af figuren, sat ned fra omkring 20 pct. til godt 11 pct. Det betyder, at de kinesiske storbanker har rigelig udlånskapacitet. Man undgår derfor en kinesisk finanskrise i denne omgang, selvom den kinesiske finanssektor reelt er i alvorlig strukturel krise.

På langt sigt er solvensstyringen næppe en løsning, men det kan medvirke til at holde kinesisk BNP-vækst i positivt territorium det næste år. Kina vil opleve svag økonomisk vækst i en periode, men de undgår formentlig en økonomisk recession. Og fordelen ved den kinesiske lockdown-politik er, at den vil tage presset af råvareprisstigningerne og inflationen, hvilket er godt for den globale vækst.

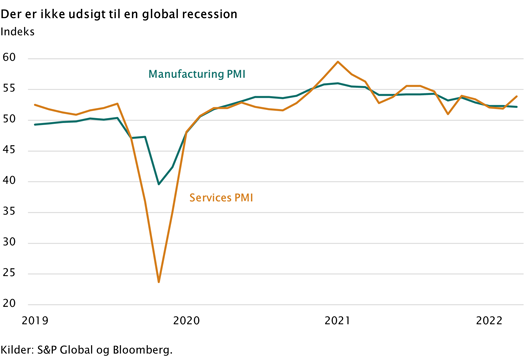

Dette er årsagen til, at de globale konjunkturtal ikke indikerer en global økonomisk recession. Som det fremgår af de seneste konjunkturtal i figuren nedenfor, er det såkaldte globale PMI-indeks stadig over 50, hvilket normalt betyder, at der er positiv økonomisk vækst. Men i de kommende måneder kan dette PMI-tal let komme under 50 på grund af de store lagerforskydninger.

I det sidste halve år er lagrene blevet for store særligt i USA, og derfor ser vi tilbagegang i industriproduktionen, indtil de igen er nede på det ønskede niveau. Turismen og flytrafikken er tilbage på sporet, ligesom de mange serviceerhverv igen oplever fremgang efter en alvorlig nedtur under Covid-krisen. Dette vil på sigt styrke økonomien og sikre amerikansk vækst.

Et alvorligt risikoscenarie

Råvarekrisen og særligt den europæiske energikrise er langt fra løst. Europa er i en større krise, end vi har gjort os klart. Vi burde allerede nu iværksætte store bestræbelser på at spare på energi og elektricitet overalt i de private husholdninger. Ligesom vi må prioritere brugen af ny teknologi og iværksætteri, herunder styrke markedet for risikovillig kapital.

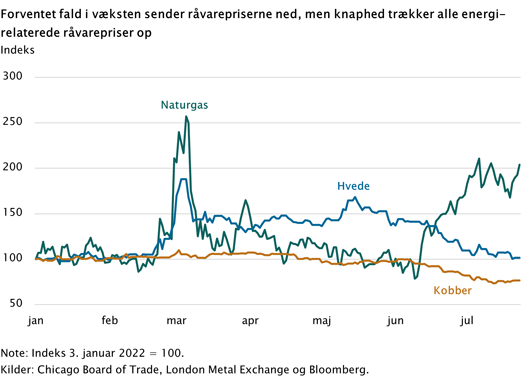

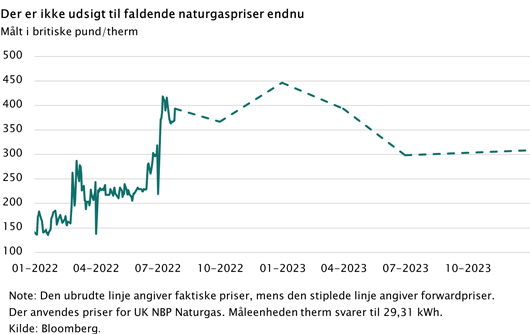

Europa er ramt af en meget alvorlig energikrise, som formentlig vil vare flere år. Situationen minder på mange måder om 1970’ernes oliekrise, hvor en række lande i Mellemøsten netop brugte handel med olie som våben i en konflikt med USA og Europa. Dengang steg olieprisen til mere end det femdobbelte. Det samme sker nu med naturgassen, som er mere end fordoblet i pris.

Af de to figurer fremgår, at naturgasprisen i Europa er steget voldsomt, og at alt tyder på, at det vil fortsætte. Naturgasprisen er, målt ved de såkaldte ”forward-priser” for 2023 i kraftig stigning. Den vil formentlig stige yderligere, medmindre vi rammes af så hårdt økonomisk tilbageslag, at energiefterspørgslen falder massivt.

Bemærk, at hvedepriserne er faldet tilbage igen, ligesom kobberprisen falder meget, fordi der nu forventes tilbagegang i industriproduktionen, som traditionelt bruger en del kobber. Det er tydelige tegn på, at den globale vækstrate er faldende.

De stigende energipriser er kommet på et tidspunkt, hvor Europa og det meste af verden i forvejen er presset af mangel på arbejdskraft og stigende råvarepriser. Derfor slår det ekstra hårdt igennem.

Netop derfor kan pengepolitikken ikke bruges til at løse krisen. Vi havde i forvejen et inflationspres, som har nødvendiggjort en vis stramning af pengepolitikken. Senest har ECB hævet styringsrenten med 0,5 procentpoint, så den nu er 0 pct. og ikke længere negativ. Og finanspolitikken er også svær at bruge, fordi vi under Covid-krisen allerede har brugt (alt for) mange statsfinansielle ressourcer.

Mange europæiske regeringer har glemt, at penge kun kan bruges en gang. Det er ikke gammeldags at passe godt på statsfinanserne. Det er derimod nødvendigt, og er man i tvivl om vigtigheden af statsfinansiel påpasselighed, er det fordi man ikke har tilstrækkeligt kendskab til den europæiske historie.

Strukturel løsning på energibehovet er nødvendig

Nu skal vi vænne os til, at Europa i en periode må gennemgå en hård økonomisk tilpasning. Hovedårsagen hertil er en forfejlet energipolitik. Vi skal have en helt anden klima- og energipolitik. Vi har brug for en strukturel løsning på energibehovet de næste 25 år og ikke kun en ”naiv” satsning på vindmøller og elbiler. Vi har brug for atomkraft, teknologiske løsninger med indfangning af CO2, masser af grøn brint og brændselsceller samt ikke mindst enorme solanlæg i Sydeuropa. Vi må acceptere store parker af landvindmøller, ligesom vi accepterer motorveje, rensningsanlæg og raffinaderier. Det er ikke gratis at skabe plads til grøn energi.

Hvordan vil aktiemarkederne reagere?

Der er ikke udsigt til noget egenligt ”aktiecrash”. Tværtimod vil den langsigtede opadgående kurstrend vende tilbage i løbet af 1-2 år. Mange aktier er allerede faldet langt mere, end deres indtjeningsudvikling vil tilsige. Generelt er aktier ikke for dyre, og på langt sigt er aktiemarkedet stadig attraktivt. At forudsige kursudviklingen de næste 12 måneder er umuligt. Rentestigningen i Europa bliver næppe så stor, som mange frygtede, og det vil i sig selv lægge en bund under aktierne.

Omvendt kan den amerikanske rentestigning blive større, end mange forventer. Men den solide forbrugsefterspørgsel vil på sigt styrke det brede aktiemarked. Den svage vækst vil forøge usikkerheden, og det kan periodevis ramme dele af aktiemarkedet. Den bedste strategi er derfor at fokusere på globale aktier og holde fast i de aktier, der har en solid forretningsplatform, som har fungeret i mange år. Det vil være klogt at investere lidt ”gammeldags” og holde en solid finansiel reserve.

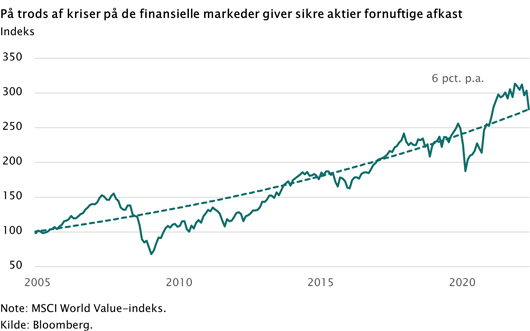

I figuren er vist udviklingen i globale valueaktier, der har netop disse karakteristika. Denne periode indeholder både finanskrise, sydeuropæisk krise, Covid-krise og nu og også en kombineret Ukraine- og energikrise. På trods af dette har disse relativt sikre valueaktier givet et gennemsnitligt afkast på 6 pct. p.a. Aktiemarkedet vil komme styrket ud på den anden side af energikrisen, men det kræver tålmodighed at være aktieinvestor særligt i perioder som nu.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.