Europæisk opsving truet af frygt for nyt jerntæppe

Europæisk opsving truet af frygt for nyt jerntæppe

Af Jeppe Christiansen

Adm. direktør for Maj Invest

På trods af Ruslands invasion i Ukraine er det globale konjunkturopsving fortsat intakt med USA som den økonomiske motor. Men det er klart, at den nye geopolitiske krise kan ændre dette billede. Europa er i en massiv energikrise, og det nye jerntæppe, som er på vej ned mellem Rusland og det øvrige Europa, er meget negativt for den europæiske udvikling.

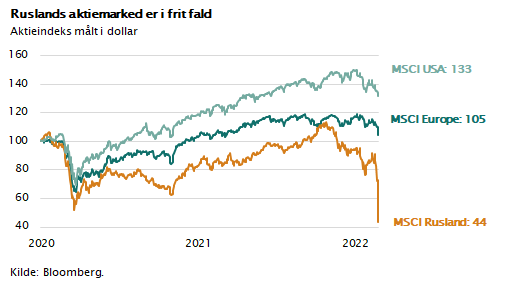

Børsreaktionerne har været relativt beskedne med fald på 3-5 pct. i europæiske aktier. Der sker en tydelig flugt fra europæiske aktier over mod amerikanske aktier. Ruslands aktiemarked er i frit fald, fordi mange forventer, at landet rammes af økonomisk isolation og finansielle sanktioner. I figuren ses, at amerikanske aktier fortsat ligger ca. 30 pct. højere end før Covid-19-krisen. De europæiske aktier ligger 5 pct. højere, mens det russiske aktiemarked er brudt sammen.

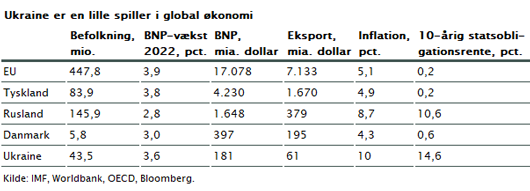

Som det fremgår af figuren nedenfor, er Ukraine ikke nogen stor økonomi. I betragtning af at befolkningen er på godt 40 mio. mennesker, er det bemærkelsesværdigt, at landets BNP er på under halvdelen af Danmarks. Vi kender stort set ingen virksomheder fra Ukraine, som spiller nogen rolle i europæisk økonomi.

Det forholder sig anderledes med Rusland. Selvom landet økonomisk set er langt fra den soliditet og produktivitet, som man ser i Tyskland og Frankrig, så står Rusland finansielt solidt her ved indgangen af invasionen. Den økonomiske vækst var inden denne krig på 3-4 pct., og de store eksportindtægter fra olie og gas har i de seneste 2 år gjort Rusland finansielt uafhængig af Vesten.

Hvor Rusland i perioden med Krim-krisen i 2014 var finansielt svag, er det helt anderledes i dag. Deres statsgæld er relativt beskeden, og de er selvfinansierende. Sanktionerne vil derfor betyde mindre, eftersom Rusland også kan sælge energiprodukter andre steder end i Europa - blandt andet har man aftaler med Kina om energieksport.

Set med europæiske øjne er det derimod dybt bekymrende, at mange europæiske lande er helt afhængige af den russiske naturgas. Europa kommer til at fryse, hvis Rusland lukker for de gashaner, som i øvrigt går igennem Ukraine til Tyskland. Den Europæiske Centralbank anslår, at vækstraten i EU vil falde med 0,5 pct., hvis naturgasforsyningerne falder med 10 pct. Rusland har formentlig også en forståelse med Kina om, at deres seneste politiske træk over for Ukraine kan betragtes som et indre politisk anliggende.

Bemærk også, at Putin for nogle uger siden godkendte brugen af bitcoins, hvilket skyldes, at han herved gør det muligt for oligarkerne at omgå de finansielle sanktioner, som Vesten vil indføre i forbindelse med Ruslands invasion af Ukraine. Det illustrerer meget godt den betydelige ulempe, som også følger med anvendelsen af bitcoins og krypto. De kan i dag bruges til at omgå internationale finansielle sanktioner. Det er sandsynligvis kun et spørgsmål om tid, før amerikanerne griber ind over for dette. Kryptoinvestering er en stadig mere risikofyldt form for finansiel spekulation.

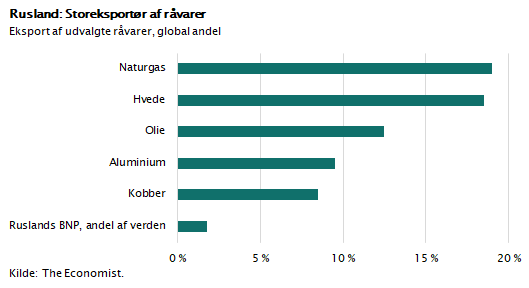

I figuren er vist, hvor stor en aktør Rusland er på flere væsentlige råvaremarkeder. Det er ikke kun olie og gas, som Rusland er storeksportør af. De er store eksportører af korn og vigtige metaller som kobber og aluminium. Putin har ”stærke kort på hånden”, og han har forberedt denne konflikt grundigt gennem længere tid. Rusland har siden finanskrisen gjort sig finansielt uafhængig, samtidig med at de har konsolideret sig som stor spiller, hvad angår de europæiske energimarkeder og de globale råvaremarkeder. Det spiller formentlig også en rolle i Putins politiske regnestykke, at USA og Kina lige nu er dybt optaget af deres indbyrdes teknologiske handelskrig, og at Kina tilmed er økonomisk presset af lavere vækstrater og store problemer med en ejendomssektor i krise.

Man kan på den baggrund frygte, at krisen mellem Vesten og Rusland reelt bliver en ny længerevarende kold krig, der vil lægge en betydelig dæmper på den europæiske vækst. Det vil dog næppe bremse væksten i global økonomi, som stadig tegner til at give vækstrater omkring 3 pct.

Det globale inflationære pres har de sidste 12 måneder været drevet af mangel på arbejdskraft kombineret med stigende fragtrater og kapacitetsproblemer i den globale produktionskæde. Nu vil situationen skærpes yderligere af den russiske invasion, og de tilhørende stigninger i olieprisen, som er tæt på 100 dollar.

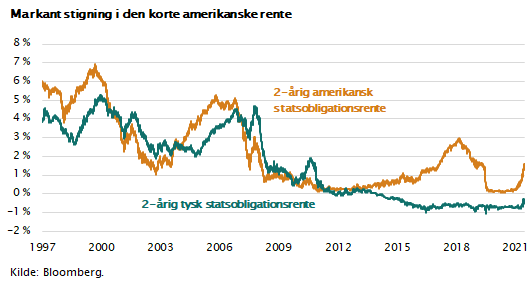

Af figuren fremgår, at den amerikanske rente er steget ganske pænt. Der forventes nu et løft i den amerikanske styringsrente på 0,5 pct. her i marts måned og i løbet af de næste kvartaler yderligere stigninger, som kan bringe den korte amerikanske rente op på 2 pct.

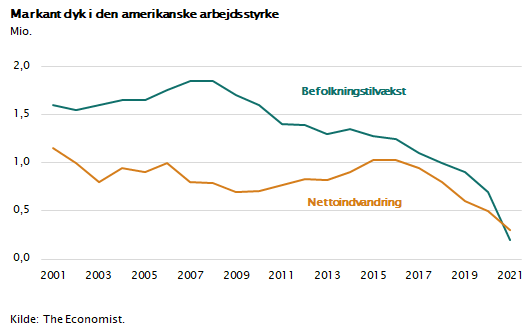

Forvent, at dette amerikanske rentepres vil fortsætte længe. Situationen på det amerikanske arbejdsmarked er alvorlig. Der mangler arbejdskraft, og lønpresset er betydeligt. Lønstigningerne er omkring 7 pct. med pil op. Af figuren nedenfor fremgår, at udviklingen på det amerikanske arbejdsmarked er vendt på hovedet. De sidste 20 år har der været en årlig tilgang til arbejdsstyrken på mere end 2 mio. mennesker som følge af almindelig befolkningstilvækst og indvandring. Dette gælder ikke længere; tværtimod har Covid-19 fået mange til at trække sig fra arbejdsmarkedet.

Alt tyder derfor på en fortsat mangel på arbejdskraft og en løninflation på mindst 6 pct. de næste 2-3 år. Det kan medføre, at man skal revidere sine renteskøn for USA. Måske vender vi tilbage til de styringsrenter, som vi så før finanskrisen, hvor de lå omkring 5 pct. Heldigvis har amerikansk økonomi en solid vækst, som kan klare rentestigningerne, men det vil blive en alvorlig udfordring for boligmarkedet og en udfordring for den europæiske pengepolitik.

Hvis vi til sidst vender blikket mod kinesisk økonomi, er der ikke meget hjælp at hente. Væksten har en strukturelt faldende trend fra et niveau omkring 7 pct. til et niveau - som vi kender det i resten af verden - på omkring 3 pct. Årsagen er, at det kinesiske byggeboom er slut, og at det private forbrug ikke længere vokser.

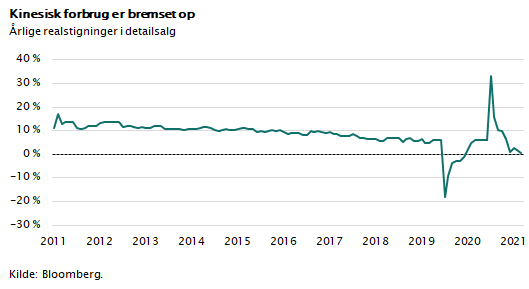

Som det fremgår af figuren, er den reale vækst – det vil sige den underliggende vækst, når vi ser bort fra prisstigningerne - i det kinesiske privatforbrug faldet markant. Privatforbruget udgør kun 40 pct. af BNP i Kina, og det er gået i stå. Om det er en midlertidig Covid-19-reaktion, eller det skyldes, at jobskabelsen og indkomstudviklingen er kollapset, er svært at vurdere. Men sikkert er det, at Kina ikke længere har så let ved at skabe økonomisk vækst.

Interessen for det kinesiske aktiemarked er tydeligt afdæmpet. Noget tyder på, at særligt de amerikanske investorer er blevet meget tilbageholdende. Investorerne frygter indgreb over for de kinesiske virksomheder, der er børsnoterede i USA. Børskursen på Alibaba og Tencent, der udgør de to stærkeste kinesiske tech-virksomheder, har været konstant faldende siden midten af 2021, hvor det stod klart, at USA ville fortsætte sin restriktive politik over for kinesisk teknologi.

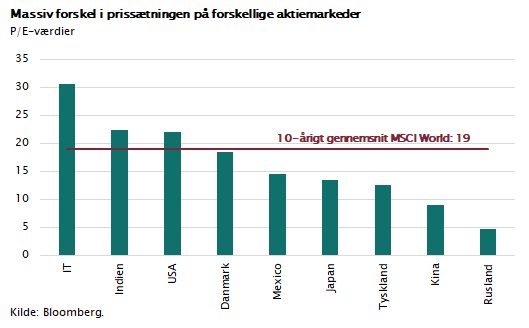

I figuren nedenfor er vist, hvor store forskelle der er på verdens aktiemarkeder, hvad angår prisdannelse. De dyre amerikanske IT-virksomheder handler til værdier (målt ved P/E) baseret på 31 gange årets overskud. Heroverfor står, at kinesiske aktier handler til P/E-værdier, der svarer til ni gange overskuddet og russiske aktier til fem gange årets overskud. Med andre ord udtrykker kursdannelsen på aktiemarkedet en forventning om, at virksomhederne fra disse lande får svært ved at klare sig i international konkurrence, og at risikoen for yderligere sanktioner er høj.

Den store uro på aktiemarkederne får mange investorer til at blive usikre. Det er i den forbindelse værd at huske på, at aktiemarkedet altid reagerer negativt på geopolitiske spændinger, fordi det udløser stigende råvarepriser, stigende renter og frygt for vækstfald. Det er en rationel markedsreaktion.

Aktiemarkedet er ved at finde et nyt balancepunkt, som ligger noget under det niveau, vi ramte sidste år. Geopolitisk risiko udløser som oftest kurstilpasninger på 5-10 pct. På længere sigt vil væksten og indtjeningen igen dominere aktiemarkederne, men der kan gå mange måneder, før vi er igennem denne alvorlige krise med inflation, rentestigning og geopolitisk spænding. For langsigtede og risikovillige investorer er det et godt tidspunkt at overveje, om man skal købe nogle af de aktier, som rammes hårdt. Men aktier er ikke billige. Man kan som altid i finansmarkederne konstatere: ”There is no free lunch”.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.