Investeringer og risiko i 2022

Investeringer og risiko i 2022

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Det sidste år har for mange mennesker været vanskeligt. Vi har skullet indrette os efter Covid-19-restriktioner, og særligt vanskeligt har det været for skolebørn og ældre. Til gengæld er den økonomiske situation gradvist forbedret, fordi de lave renter kombineret med store offentligt finansierede hjælpepakker har betydet stigende aktiekurser og stigende ejendomspriser. Vi er blevet rigere – i hvert fald på papiret.

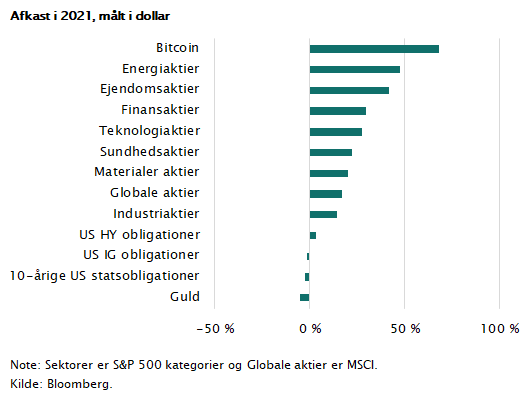

I figuren er vist, hvor forskelligartet udviklingen har været opdelt på investeringskategorier. Bedst har været teknologiinvesteringer, kryptoinvesteringer, ejendoms- og energiinvesteringer. Noget af fremgangen – særligt for det generelle aktiemarked - er holdbar, men en del investeringer er steget i værdi, alene fordi der har været pengerigelighed og stor risikovillighed. Interessant er, at man historisk har set eksempler på finansielle bobler, netop når der er epidemier, som tvinger folk til at blive inden døre. Tulipanboblen i 1634 var et eksempel på dette.

Varig fremgang

Heldigvis er den solide økonomiske vækst, som vi har set i 2021, udtryk for en varig fremgang skabt af stigende investeringer baseret på lav rente og stor efterspørgsel. Der er derfor næppe grund til at frygte større finansielle kriser i 2022. Men omvendt er mange investeringsområder præget af en optimisme, der mest baserer sig på, at kurserne er steget. Når argumentet for fremtidige kursstigninger på eksempelvis en kryptoinvestering er den seneste kursstigning, så skal man virkelig passe på.

2022 bliver efter alt at dømme et år med solid global økonomisk vækst med amerikansk økonomi som motor. Renterne stiger svagt i Europa og noget mere i USA, hvor man er i færd med at stramme pengepolitikken. Aktiemarkederne vil sandsynligvis få endnu et godt år - dog med stigninger noget under 2021, hvor vi generelt så stigninger på 20 pct. eller mere.

Tema: Risiko

I denne artikel vil jeg se lidt mere på risikoområder. Som bekendt gror træerne ikke ind i himlen, og særligt i perioder hvor næsten alle er optimister, bør man passe på ikke at overse risici. Aktierne giver jo netop højere afkast end obligationer, fordi der er flere og større risici i aktiemarkedet.

Risiko 1 – Covid-19

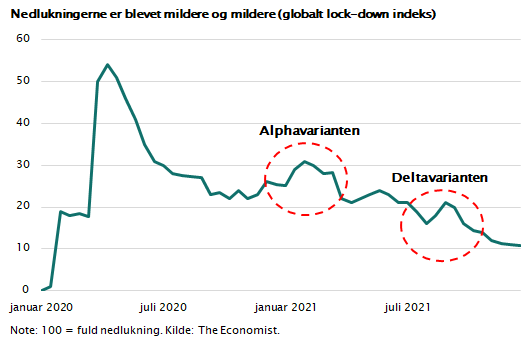

Covid-19-krisen har endnu ikke sluppet grebet, og det giver desværre stadig en risiko for flere nedlukninger. På grund af den seneste Omikron-mutation er der etableret nedlukninger i Asien og Europa. Af figuren fremgår dog, at myndighederne gradvist bliver klogere - mest fordi den folkelige opposition er tydelig og relevant – og lukker langt mindre ned end i starten af Covid-19. Alt tyder på, at Omikron er den sidste store runde, fordi den er så smitsom og samtidig så relativ ufarlig. Havde den haft navnet influenza, var der jo ikke blevet lukket ned.

Vi har et nyt problem i politik: Skal man lukke samfundet, hver gang der er risiko for virus, der kan forårsage dødsfald? I den sammenhæng er problemet faktisk, at mange viruseksperters udtalelser er ganske uvidenskabelige (og gratis). Man kan jo til enhver tid sige: ”Omikron kan vise sig at være lige så farlig som Delta”. Ja, men det er en uvidenskabelig påstand, som ikke entydigt kan falsificeres.

Det var videnskabsteoretikeren Karl Popper, der definerede videnskab som teori, der skal kunne falsificeres – ellers er det ikke videnskab, men blot påstande. Indtil videre er der, baseret på sydafrikanske data, stor sandsynlighed for, at Omikron ikke er særlig farlig – eller rettere er på niveau med almindelig influenza. Skal vi til at lukke Danmark ned, hver gang der er influenza? Alt tyder på, at Covid-19-krisen reelt er slut, men politikerne har ikke helt forstået det endnu.

Risiko 2 – inflation

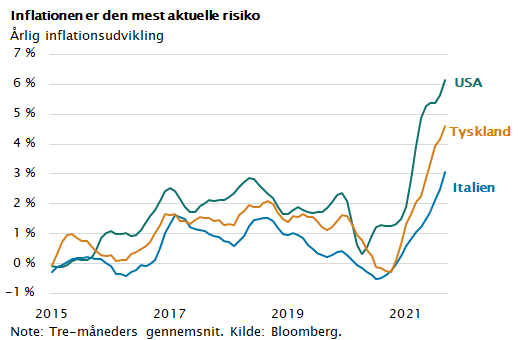

Den mest aktuelle risiko er inflation. Som det fremgår af figuren, er inflationen i USA og Europa klart stigende og på vej væk fra det niveau omkring 0-2 pct., som vi har haft i mange år. Vi håber, at en del er forbigående, idet meget skyldes flaskehalse på arbejdsmarkedet – særligt i USA – og idet en normalisering af varehandel, transport og produktion vil give plads til et frit udbud af varer og et nedadgående pres på priserne.

Den gode nyhed er også, at der endnu ikke synes at være en løn-pris-spiral, som er det fænomen, der lå bag inflationen i 1970’erne. Men vi kommer ikke uden om, at inflationen i USA allerede i dag presser den amerikanske centralbank til at hæve styringsrenten i løbet af 2022 og 2023. Formentlig med 1 pct. årligt. I Europa kan vi nok undgå rentestigninger, fordi økonomien normaliseres i 2022.

Risiko 3 – Kina

Den kinesiske økonomi er inde i en periode med faldende vækst. Det skyldes dels Covid-19-restriktioner, som dæmper efterspørgslen, og dels at det investeringsboom, som har præget Kina siden finanskrisen, er ved at aftage i styrke. Der er bygget ufatteligt mange boliger, og priserne er steget så meget, at almindelige familier ikke har råd til at købe. Det er opskriften på en finanskrise, men i Kina bliver det nok anderledes. Myndighederne vil formentlig overtage den fulde kontrol med denne sektor, men uanset dette, så vil byggeriet ikke længere vokse på samme måde.

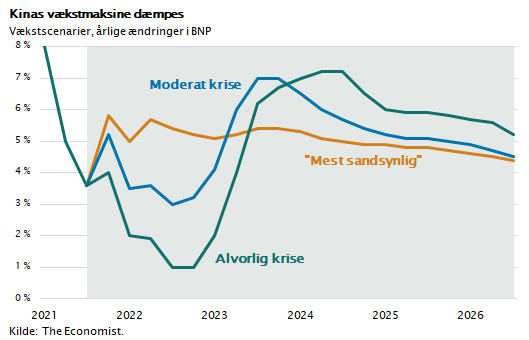

Der er boliger med plads til 90 mio. beboere, som står tomme i Kina. Byggesektoren udgør en tredjedel af kinesisk økonomi. Krise i byggesektoren vil derfor berøre hele den kinesiske økonomi. I figur 4 er vist forskellige scenarier for udviklingen. Det mest sandsynlige er en moderat tilbagegang i væksten til omkring 3 pct., og det vil få betydning for hele den asiatiske region. Men kineserne vil formentlig køre en offensiv finanspolitik og skabe vækst og efterspørgsel via grønne energiinvesteringer i de kommende år. Derfor kommer der næppe en egentlig økonomisk krise i regionen.

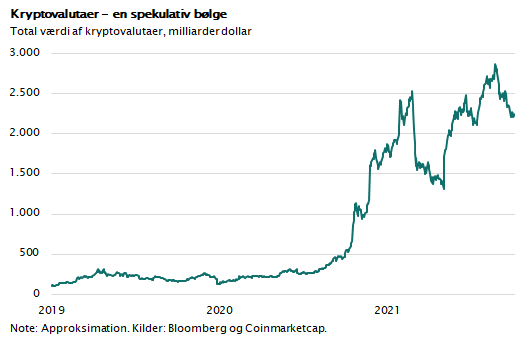

Risiko 4 – Krypto

Den mest spekulative del af investeringsmarkedet er krypto. Det er ikke rigtig investeringsaktivitet, men mere at betegne som en spekulativ bølge, der indtil videre har været succesfuld for de, som har startet denne feber. I figuren er vist den samlede værdi af krypto, som handles i verden. Den er på 2.500 mia. dollars. Det svarer næsten til værdien af samtlige tyske aktier. Ingen ved, hvor længe det varer, men det er ikke langtidsholdbart.

At blockchain-teknologien er både brugbar og fremtidssikret, kan sagtens tænkes, men det betyder jo ikke, at kryptoinvesteringer uden nogen bagvedliggende sikkerhed og værdi får en værdi. Det eneste scenarie, hvor kryptoer får værdi, er, hvis hele verden udvikler sig som El Salvador. I en tænkt situation, hvor lande og Nationalbanken mister styringen af verdensøkonomien, vil kryptomarkedet fortsætte op. I den situation kan de måske få værdi som en slags valutaer i en verden af anarki. Sandsynligheden er heldigvis tæt på 0 pct. Men så længe risikovilligheden er høj, pengerigeligheden stor og tilliden til tech ubegrænset, vil krypto kunne stige i værdi. Men det har en udløbsdato.

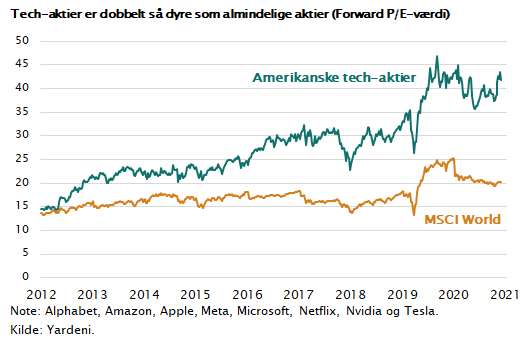

Risiko 5 – Tech- og aktiemarkedet

Vi har de sidste 10 år set en begejstring for tech-aktier og de globale digitale forretningsmodeller. Mange nye forretningsmodeller er imponerende. Dels har de digitale modeller gjort international ekspansion langt hurtigere end tidligere, og dels har digitale interfaces til kunder gjort det mindre omkostningskrævende at distribuere. Mange tech-virksomheder har også erobret adgangen til kunderne, hvorved de får en større del af værdikæden. Dette har ført til, at man handler denne type aktier til P/E-værdier omkring 40-50 i gennemsnit - eller rettere - dobbelt så dyrt som almindelige aktier.

Mange af de store tech-virksomheder er ikke dyre, når man tager deres høje vækstrater i betragtning. Problemet er derfor først og fremmest de nye ”tech-disruption”-aktier, som har store løbende underskud. Gruppen af aktier med Uber og Spotify i front handles til meget høje markedsværdier til trods for, at de ikke er i nærheden af at kunne give overskud eller udbytte. Investorerne baserer deres køb på forventninger til fremtiden – vel og mærke 10 år ude i horisonten.

Generelt er der en meget optimistisk forventning til de næste mange års vækst. Et gennemsnit af aktieanalytikere tror, at indtjeningen vil stige med omkring 20 pct. årligt de næste 5 år, og at tech-aktierne derefter kan fortsætte på samme niveau. Med andre ord indeholder aktiekurserne for denne gruppe af aktier et stort element af ”best case”-forventning. Risikoen for skuffelser er stor, og derfor skal man som investor passe på ikke at have ”for mange æg i en kurv”, når det gælder teknologiaktier.

Sammenfatning

For langsigtede investorer er aktiemarkedet dog stadig attraktivt. Man får i gennemsnit udbytter på 2 pct., og man får andel i overskud, der vokser med mere end 5 pct. årligt. Dette skal måles op imod obligationsmarkedet, hvor man får 0-2 pct. i rente og tilmed i disse tider med inflationsrisiko kan blive ramt af kurstab. Derfor anbefaler vi fortsat i Maj Invest, at man har en solid portion aktier i sin langsigtede portefølje.

Men husk, at de store stigninger på aktiemarkedet i 2021 faktisk betyder, at man skal passe lidt mere på i de kommende år. En del af kursstigningerne udtrykker nemlig, at vi allerede har fået noget af det afkast, som vi ellers først skulle have i den kommende 5-årige investeringsperiode. En god ide kan derfor være at holde en vis likvid reserve. Der kan komme pæne kursudsving i det næste år og blive gode muligheder for endnu bedre investeringer.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.