Global højvækst - men store strukturelle risici forude

Global højvækst - men store strukturelle risici forude

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi fortsætter sin fremgang, og det bliver stadig tydeligere, at der er købekraft nok til et langt økonomisk opsving. Den private opsparing og frie likviditet er større end nogensinde. Men det er samtidig klart, at global økonomi står foran meget store udfordringer. Vi har en stærkt stigende gældsbyrde, fordi alle de store lande har brugt enorme formuer på at holde økonomien oppe under Covid-19-epidemien. Og mange glemmer, at vi står foran en opgave, der økonomisk set er mindst ti gange så stor som Covid-19; nemlig omstillingen fra fossil energi til grøn energi. Det vil kræve en hidtil uset koordinering af indsatsen i alle verdens lande og enighed om, at de stærke skuldre (økonomisk stærke lande) skal betale hovedparten af den regning, som følger med.

I de sidste to uger har mange af verdens ledere været samlet i Glasgow for at drøfte det globale klima, herunder ikke mindst hvordan Parisaftalerne kan udvides i omfang, og hvordan de kan blive gennemført. Der er ikke mange fremskridt at spore. Den gode nyhed er, at alle er enige om retningen, og de store lande er villige til at forpligte sig til at bringe CO2-forureningen ned på 0 i henholdsvis 2050 (Europa og USA), i 2060 (Kina og Rusland) og i 2070 (Indien). Så langt så godt.

Men spørgsmålet er jo, om det overhovedet giver nogen mening at afgive løfter, der først skal indfries i 2070? Og spørgsmålet er, om de kan omsættes til ægte handlinger. Eksempelvis har det været umuligt at få de store ”kullande” til at indgå en aftale om reel udfasning af kul. USA har lukket ca. 300 kulkraftværker de sidste 20 år. Men Kina har fortsat 1.000 kulkraftværker og 240 nye kulkraftværker under planlægning og konstruktion. Indien har i dag 281 kulkraftværker og 51 nye kulkraftanlæg under planlægning og konstruktion.

Emerging markets ansvarlig for størstedelen af CO2-udledning

Man kan i den sammenhæng også bemærke, at det er de såkaldte emerging markets-lande med Kina og Indien i spidsen, der står for mere end 2/3 af verdens CO2-forurening, og at Europa og USA faktisk har haft faldende CO2-forurening de sidste 20 år. Med andre ord ser det sort ud, når det kommer til realiteterne. Det er de lande, som har lav levestandard samt voksende befolkninger, der bidrager til væksten i CO2. Og der er forståeligt andre hensyn end klima, som vejer tungt i beslutningerne. Der er ikke samme demokratiske pres på klimaforbedringer, som det vi mærker i Vesten.

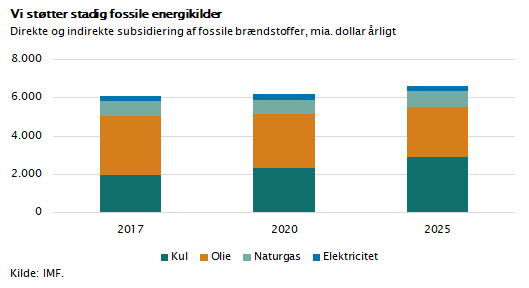

Økonomisk set er det en god ide at sikre overgang til grøn energi. Et helt nyt studie fra IMF viser, hvordan vi økonomisk set støtter de ”forkerte” energiformer. IMF har beregnet, at der stadig gives støtte til fossil energi i mange lande og endda i et niveau på 600 mia. dollar årligt. Samtidig kan man opgøre CO2-forureningens omkostninger, som man ikke straffes for at udlede, til en årlig økonomisk belastning på 6.000 mia. dollar, der går til at dække de skader og udgifter til miljø og sundhed/helbred, som fossil energi er skyld i.

Vi ved ifølge IEA, at det koster omkring 4.000 mia. dollar årligt i nyinvesteringer de næste 30 år at ”gå fra” fossil energi til grøn energi, så det er en rigtig og nødvendig beslutning. Fakta er enkle:

Det tager 30 år at gennemføre overgangen fra fossil energi til grøn energi. Det er teknologisk muligt, og det er økonomisk forsvarligt.

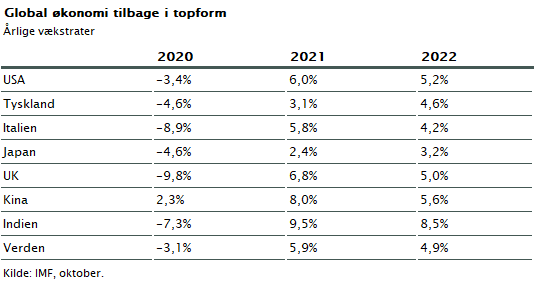

Heldigvis er den globale økonomi nu igen i topform. Covid-19-vaccinerne virker, og verden er næsten tilbage i normaltilstanden. Der er stadig en række lande med restriktioner, men de er ikke til hinder for en næsten normal økonomisk aktivitet. Verden havde i 2020 en negativ BNP-vækst på minus 3 pct. Dette er blevet indhentet, og i 2021 bliver væksten omkring 6 pct., mens væksten i 2022 bliver omkring 5 pct.

Covid-19 er nu en virus som alle de andre vira, vi kender. Den er farlig, og man skal passe på, men den fører ikke til lukning af samfundet. Vi skal også huske, at vaccineudviklingen har været ufattelig succesfuld. Det har taget 12 måneder at udvikle vacciner mod normalt 4-5 år, og vaccinerne er mere end 90 pct. effektive. Det er eksemplet på, hvor stærk innovationsevnen er i en ”kapitalistisk” økonomi. Vi lever i den bedste af alle verdener med et stærkt privat erhvervsliv, som skaber innovation og indtægter, og som via skatten finansierer det velfærdssamfund, som holder det hele sammen.

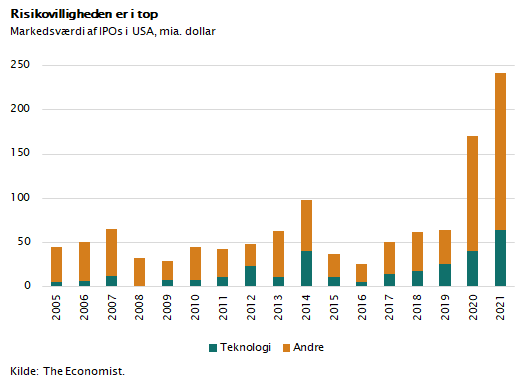

Den amerikanske økonomi kører igen for fuld damp. En ny højkonjunktur er i gang med 3-4 pct. vækst og fuld beskæftigelse. På grund af de meget lave renter og den store pengerigelighed i banker og blandt investorer har vi set et boom i aktiemarkedet. Risikovilligheden er i top, og antallet af nye børsnoteringer sætter rekord. Villigheden til at finansiere såkaldte ventureinvesteringer er stor, og vi ser nye forretningsmodeller, som er globale og tager afsæt i de sociale medier og den markedsføringskraft, der udgår fra de digitale løsninger, som rammer forbrugere i hele verden samtidig. Aldrig før har man forretningsmæssigt kunnet nå ud til hele verden så enkelt.

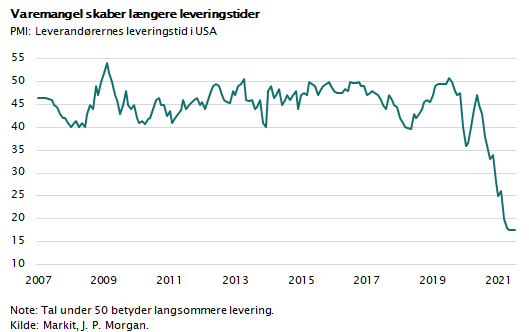

Men den globale produktionskæde er ramt af leveranceproblemer. Vareefterspørgslen er i dag 15 pct. højere end før Covid-19. Det skyldes, at turismen er lukket ned, og forbrugerne i stedet bruger opsparingen på fysiske varekøb. Produktionen kan ikke følge med, fordi den samtidig er ramt af mangel på energi og en fordyret og besværlig situation på fragtmarkederne. Alt i alt giver det varemangel og stigende omkostninger. I figuren nedenfor er det anskueliggjort ved en graf, der viser et indeks for leveringstider for verdens industrivirksomheder. Normal levering er udtrykt ved indeks 50. Bemærk, at problemerne er større end på noget andet tidspunkt i 15 år, og bemærk, at den første nedlukning i Kina i januar 2020, da Covid-19 først blev opdaget, var langt mindre alvorlig, end det vi ser nu.

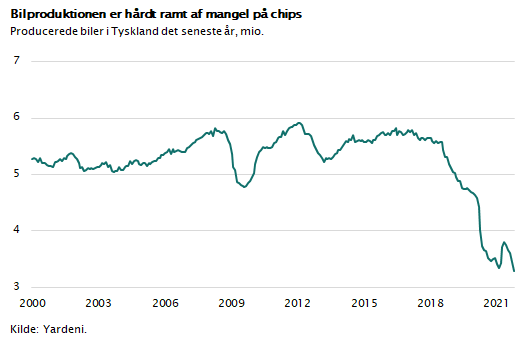

Meget tyder på, at mangelsituationen i global industriproduktion fortsætter i mange måneder og først normaliseres inden for 1 år. I figuren nedenfor er vist, hvordan bilproduktionen i Tyskland udvikler sig. Også her er problemerne med at skaffe komponenter, herunder ”elektroniske chips”, meget store, og det holder industrisektoren i Tyskland tilbage i nogen tid endnu.

Kina kom i første omgang godt igennem Covid-19-krisen. Men gældsproblemerne kommer nu tættere på. Ejendomssektoren i Kina har vokset sig enorm de sidste 20 år. Fra at udgøre 10 pct. af BNP udgør den i dag – med følgeindustri – omkring 30 pct. af BNP. Samtidig er alle de store developers gældsat massivt. Og ikke nok med det – stagnation i ejendomspriserne gør mange boliger usælgelige. Der står tomme lejligheder med plads til 90 mio. mennesker i de store kinesiske byer, og mange lejligheder ligger i beboelseszoner, som ingen vil bo i, hvorfor de forfalder.

Der skjuler sig under overfladen en meget stor bolig- og finanskrise i Kina. Den vil formentlig blive ”kapslet” inde, idet man fra statens side vil gøre alt for at undgå et finansielt sammenbrud. Men der ligger store tab forude, og den kinesiske stat tvinges formentlig til at overtage de tabsgivende dele af ejendomssektoren. Hvornår, det sker, er svært at forudsige, men det vil formentlig bremse den kinesiske BNP-vækstrate, som kan falde helt ned til 3 pct. i løbet af de næste år. Der blæser nye vinde i kinesisk økonomi. Fortsat handelskrig med USA, geopolitiske spændinger omkring Taiwan, faldende befolkning og arbejdsstyrke samt massiv gældsætning er fire udfordringer, som møder Kina i de kommende 5-10 år. Det er årsagen til, at de kinesiske aktier er faldet i kurs, og årsagen til, at de handles på meget billige nøgletal sammenlignet med deres amerikanske konkurrenter.

Hvad betyder det for de globale aktiemarkeder?

Investering i aktier er forbundet med risiko og periodevis betydelige kursudsving. Med et renteniveau, der pengepolitisk er låst fast i niveauet 0-3 pct., er aktier mere relevante end nogensinde. Tager man et gennemsnit af alle verdens aktier, handles de til ca. 20 gange indtjeningen, hvilket vil sige, at overskuddet reelt forrenter investorkapitalen med 5 pct. årligt. Hvis man forestiller sig, at verdensøkonomien giver vækstudsving, men trods alt fortsætter sin fremgang, så er aktier gode, langsigtede investeringer.

Centralbankerne holder renterne lave for at sikre væksten, mens regeringer og finansministre fører en relativt erhvervsvenlig politik i alle lande baseret på det faktum, at erhvervslivet skaber den beskæftigelse og de skatteindtægter, der finansierer vores velfærdssamfund. Denne balance er i virkeligheden det afgørende argument for, at man som langsigtet investor skal have en solid investering i globale aktier gerne med en spredning på mindst 25 aktier. På den måde får man et afkast, der nogenlunde følger udviklingen i verdensøkonomien.

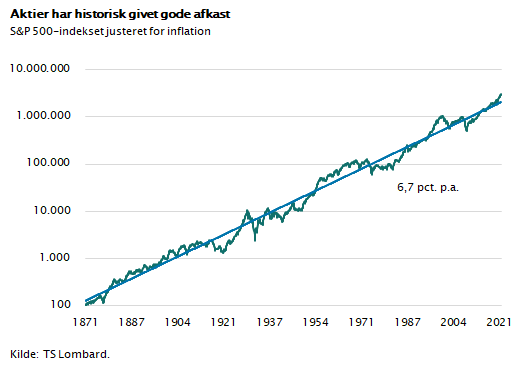

Af figuren nederst fremgår, at man som amerikansk investor siden 1871 har fået et årligt gennemsnitligt afkast på mere end 6 pct., endda når inflationen er trukket fra. Langsigtet aktieinvestering er sund fornuft - også i en verden med mange uforudsigelige og store risici.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.