Global økonomi igen i topform

Global økonomi igen i topform

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi er tilbage i topform. Den amerikanske økonomi buldrede afsted med en vækst på 6,5 pct. i årets andet kvartal. I EU er vaccinerne endeligt rullet effektivt ud og den økonomiske vækst accelereret. EU havde et vækstniveau på 8 pct. i andet kvartal og er på vej mod et årsniveau omkring 4-5 pct. I Asien er et sandt eksporteventyr i gang, og det trækker hele regionen op. Man har i de fleste asiatiske lande fået virus under kontrol, og derfor er væksten igen stabil og høj. Men Indien, Sydamerika og Afrika er 6 måneder efter resten af verden, når det gælder viruskontrol. Derfor vil disse regioner have større økonomiske udfordringer.

Vi kan derfor passende rette fokus på de økonomiske udfordringer og store muligheder, som er opstået i forlængelse af økonomiske investeringsprogrammer. Joe Biden-administrationen kom igennem Kongressen med sine infrastrukturinvesteringer, Italien fik godkendt store statslige investeringsprogrammer, EU har iværksat massive grønne investeringer, og i Kina var man allerede før COVID-19-epidemien i gang med femårsplaner, der indeholder store investeringer i højteknologi og infrastruktur. Når vi hertil lægger, at renterne fortsætter på det lave niveau, at bankerne har rigelig udlånskapacitet, at de private husholdninger har masser af ubrugt opsparing, og at de offentlige kasser har fortsat støtteprogrammerne langt ind i 2021, så er kimen lagt til et globalt opsving, der sagtens kan vare 2-3 år.

I denne artikel er temaet ”styrken i dette opsving” og dernæst de to økonomiske risici, som vi står overfor. Den ene risiko er knaphed på råvarer, arbejdskraft og teknologikomponenter, som skaber inflationspres. Den anden langsigtede risiko er den statslige gældsætning, som om få år vil begrænse vækstmulighederne i USA, Japan, Kina og ikke mindst Sydeuropa.

Delta-varianten

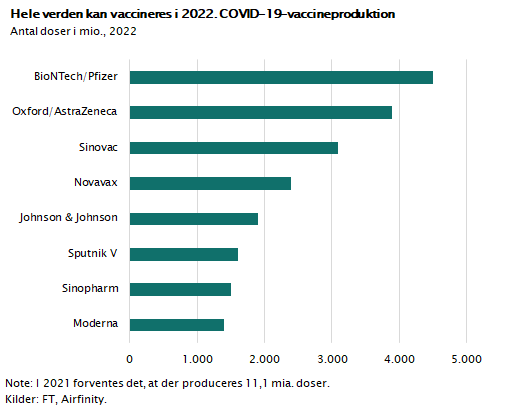

Indtil for få måneder siden var Delta kendt som navnet på et dårligt amerikansk flyselskab. I dag kender alle Delta-varianten, som er en meget smitsom COVID-19-virus. I lande, hvor vaccinerne er rullet ud, er Delta alene bekymrende, fordi det øger risikoen for resistente COVID-19-varianter. For de fattige lande er det alvorligt, at de stadig er langt bagud i vaccineprogrammerne, og derfor er Delta-varianten bestemt alvorlig. For os andre er det ubehageligt, at der stadig er så relativt mange smittede i verden, for det øger risikoen for fremkomsten af nye vaccineresistente varianter af COVID-19. Men vi ved, at vaccinerne er særdeles effektive, og vi ved, at vaccinerne nu produceres i enorme mængder – se figuren. Alle kan få vaccine i 2022, og dermed kan der måske sættes punktum for denne COVID-19-virusfeber engang i løbet af det næste år.

Vækst og inflation

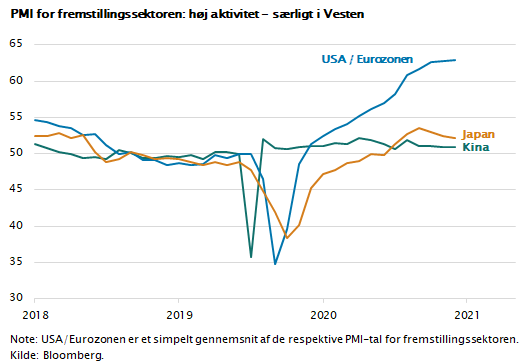

Hvis man var i tvivl om vækstniveauet i verden, så er tvivlen gjort til skamme med de seneste konjunkturtal. De såkaldte PMI-tal, som erfaringsmæssigt giver en sikker pejling for aktiviteten i erhvervslivet, viste meget stærk fremgang i både USA og EU. Vi er midt i et boom, og industrisektoren overalt i verden er i fremgang. Det største problem er knaphed på semiconductors, som er en nødvendig teknologikomponent i alle moderne industrivarer særlig indenfor IT-hardware og bilproduktion.

I figuren nedenfor er vist globale PMI-tal. Normalt betyder et PMI-tal over 50, at der er positiv vækst, og tallet ligger i nærheden af 55-60 i en normal højkonjunktur. Lige nu er vi i USA og EU niveaumæssigt omkring 62, hvilket betyder, at vores industri er tæt på kapacitetsgrænsen eller over grænsen. Mange forbrugere oplever lange ventetider ved køb af møbler, cykler eller andre langvarige forbrugsgoder. Det vil fortsætte året ud og formentlig kun blive værre. Man ser det også i råvaremarkederne, hvor det ikke kun er olieprisen, der stiger. Samtlige metaller stiger i pris, og prisen på træ, plastik og alle industriråvarer stiger med næsten samme tempo.

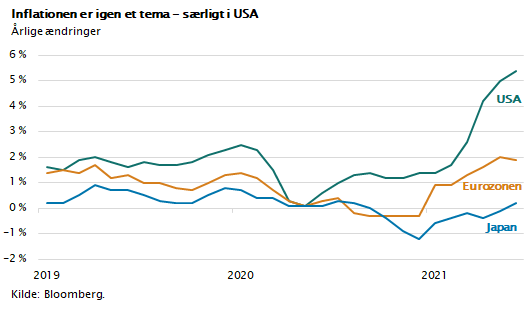

Derfor er mange økonomer også bekymrede for inflationen. Vi har set store stigninger i de amerikanske forbrugerpriser. Inflationen i USA er steget fra de ”normale” 2 pct. til aktuelt at ligge over 5 pct. I EU og Japan kan vi stadig holde inflationen under kontrol, men også her ser vi stigninger. Arbejdsmarkedet i USA er meget presset i mange stater og i flere brancher særligt inden for byggeriet. Arbejdsløsheden i USA er omkring 5 pct. Det samme gælder ikke for EU, hvor vi i Sydeuropa stadig har en høj arbejdsløshed. Den store risiko er ikke så meget knyttet til det forhold, at forbrugerpriserne stiger i USA. Det er de fortsatte lønstigninger, man er bange for. I 1970’erne oplevede vi en løn-pris-spiral, som betød, at inflationen accelererede og kom i nærheden af 6-8 pct. Dette har vi heldigvis ikke set i denne omgang, og meget tyder derfor på, at inflationen kun stiger i 2021 og 2022. Når forbrugspresset, der er udløst af de store offentlige udbetalinger af kompensationer, aftager, vil råvarepriserne igen komme ned og lønpresset aftage. I figuren er inflationstallene vist. Som det fremgår, er det indtil videre et amerikansk fænomen, men det er bestemt en reel risiko, som kan udløse et opadgående pres på renterne.

Kinesisk aktiekrise

Det seneste år har der været betydelige spændinger i relation til den del af kinesisk erhvervsliv, der konkurrerer om global teknologidominans. De nye private kinesiske tech-giganter Tencent og Alibaba har rettet deres fokus mod de globale markeder og succesfuldt opbygget sig en base af internationale investorer. Dermed presses de i stadig højere grad for at sikre sig profitabilitet og frie markedsforhold med mindst mulig regulering. Dette er i stigende grad i modstrid med de interesser, som det kommunistiske regime har.

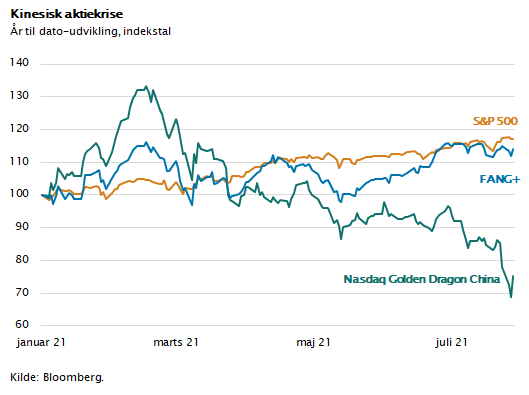

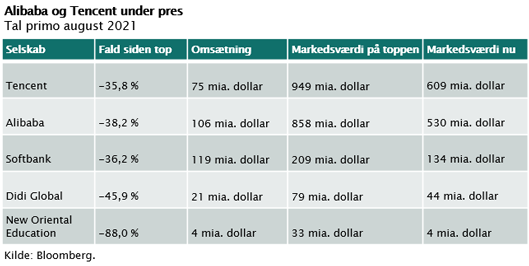

Det betød, at den kinesiske regering i slutningen af 2020 forhindrede Alibaba i at børsnotere deres digitale bank ANT, som ellers havde planlagt notering i New York med en værdiansættelse på over 100 mia. USD. Kineserne ønsker ikke en international børsnotering, som kunne gøre kreditregulering og kinesisk pengepolitisk styring vanskelig. I forlængelse af dette har de kinesiske myndigheder tilsyneladende haft Alibabas stifter, Jack Ma, i en slags husarrest. Man har også varslet indgreb over for Tencent, og Alibaba har fået en stor bøde for at udøve konkurrencebegrænsende adfærd. Senest har man i forbindelse med børsnoteringen af den kinesiske Uber-konkurrent - som hedder DiDi Global – besluttet, at denne digitale taxavirksomhed ikke må reklamere på de store kinesiske apps. Og præsident Xi har åbent tilkendegivet, at de digitale undervisningsplatforme i Kina ikke må ”tjene penge” på at undervise kinesere. Alt dette har udløst stor bekymring blandt de internationale investorer, og børskurserne på de store internationalt orienterede kinesiske aktier er faldet dramatisk. Se figurerne. Børskurserne på Alibaba og Tencent er faldet med 33 pct., mens DiDi lige efter sin børsnotering faldt med 25 pct. Undervisningsplatformene er hårdest ramt og faldt med næsten 90 pct. i værdi. En dramatisk kinesisk aktiekrise, som langt fra har fundet sin afslutning.

FANG+ i fortsat fremgang

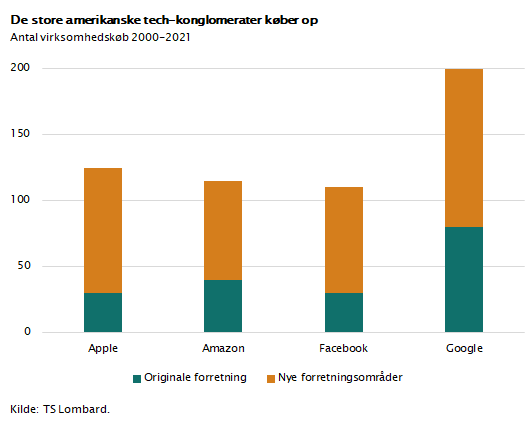

De amerikanske tech-mastodonter fortsætter deres succesfulde fremgang. Google og Amazon har aflagt imponerende regnskaber. Deres omsætning vokser mere end 30 pct., og deres indtjening er i solid fremgang. De er samtidig i gang med at udvide deres forretningsmæssige territorie ved opkøb. Som det fremgår af figuren nedenfor, har de fire giganter (Apple, Google, Amazon og Facebook) siden år 2000 gennemført mere end 500 virksomhedsopkøb. De opkøber konkurrenter, og de køber ny teknologi af venturevirksomheder. Men de køber også virksomheder inden for tilstødende brancher og udvider på den måde deres markedsdominans. Det er imponerende, men det er også risikofyldt. De nærmer sig dermed den grænse, hvor reguleringsmæssige indgreb bliver en reel risiko. Der er jævnligt rygter om indgreb over for Facebook og Amazon. Som aktieinvestor bør man have denne risiko med i sit regnestykke. Det går nok ikke så galt, som det vi har set i den kinesiske tech-verden, men det er en risiko, der er stigende, efter Joe Biden er trådt til som præsident.

Stadig intet alternativ til aktier

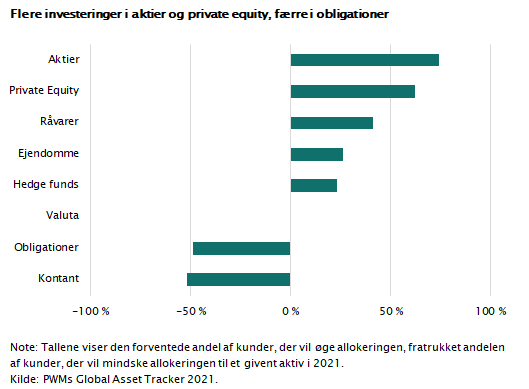

De globale aktiemarkeder er steget betragteligt, siden COVID-19-krisen i marts 2020 ramte global økonomi. Men aktierne er ikke steget mere end det, som lave renter og offensiv økonomisk politik vil tilsige. På aktiebørserne handler man stadig globale velkørende virksomheder til en gennemsnitlig værdi på omkring 22 gange deres driftsindtjening. Det vil muliggøre et langsigtet afkast på omkring 5 pct. p.a., hvilket er i god balance med et renteniveau som det nuværende. Og samtidig må man konstatere, at der ikke er mange alternativer til aktier. Alle renter i den vestlige verden er lave, alle boliger er prisfastsat højt, ligesom nye typer af kapitalplacering i kapitalfonde og energiparker er så kraftigt efterspurgt, at det som investor er svært at få en attraktiv placering i dette marked. I figuren er vist, hvordan den seneste undersøgelse blandt professionelle investorer tegner et billede af, hvilken retning deres investeringsplaner går. Langt hovedparten af investorerne vil købe flere aktier, og mange vil nedbringe deres kontantindeståender. Måske er det eneste overraskende element i undersøgelsen, at en del investorer vil forøge deres råvareinvesteringer. Men alt i alt betyder det, at vi som investorer kan se frem til yderligere et eller to gode aktieår. Det betyder ikke, at aktierne ikke undervejs kan falde i kurs – for det både kan og vil ske. Det betyder, at aktiekurserne vil have en opadgående trend, og at de udgør en bedre langsigtet placering end obligationer. Men kursudsving vil der komme, og kan man ikke tåle kursfald, skal man holde sig til obligationerne.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.