Statsgælden og ”gammeldags økonomisk tankegang”

Statsgælden og ”gammeldags økonomisk tankegang”

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Coronakrisen har domineret alle politiske og økonomiske overskrifter siden januar måned 2020. Først fordi krisen havde sit udspring i verdens næststørste økonomi – Kina. Dernæst fordi verdens produktionscenter lukkede helt ned. Derefter kom vækstbekymringerne, fordi efterspørgslen gik i stå pga. nedlukningerne i store dele af samfundet, og til sidst kom bekymringerne knyttet til de finansielle udfordringer, der opstår, når regningen skal gøres op.

I den hjemlige debat har professor Jesper Rangvid opgjort skaderne til godt 500 mia. kr., et beløb, der i øvrigt stiger for hver dag, nedlukningen fortsætter. Dette tab dækker over indkomst- og formuetab hos borgere og virksomheder samt omkostninger til hjælpepakker, herunder sociale og helbredsmæssige tab. Hvor stor en del af de 500 mia. kr., der rammer statsfinanserne, er ikke let at beregne. En ting er dog helt sikkert, jo før vi åbner økonomien igen, jo bedre. Og vigtigst af alt er at åbne hele uddannelsessektoren, fordi denne er en forudsætning for velfærd, trivsel, produktivitet og økonomisk vækst.

Den danske statsgæld udgør 40 pct. af BNP og er relativt set lav, så selvfølgelig har vi råd til at finansiere alle hjælpepakkerne i både 2020 og 2021. Det behøver man ikke debattere. Men vi har ikke råd til at lade statsgælden stige en krone mere end højst nødvendigt, fordi vi jo dermed tager pengene væk fra andre vigtige formål. Ingen kan bruge de samme penge to gange. Det gælder også staten. Hertil kommer, at COVID-19-omkostningerne ikke kan kaldes investeringer, fordi de jo ikke giver noget afkast. De er nødvendige udgifter, som forhindrer en økonomisk recession.

Et yderligere problem er, at mange regeringer og ministre tilsyneladende gribes af stemningen om at skulle træffe meget hurtige beslutninger. I statslig finansiel styring har man brug for disciplin og omtanke. Dvs. at overholde et gammelt budgetprincip om kun at vedtage omkostningskrævende forslag, når man samtidig har tilvejebragt finansieringen, og i øvrigt også sikre sig fornødent beslutningsgrundlag for enhver krone, som bruges. Mange kan sikkert huske, at vi i 1970’erne manglede disciplin i styringen af den danske økonomi. Først da vi i starten af 1980’erne, takket være dygtige finansministre og nationalbankchefer, fik en solid styring af de offentlige udgifter og en fast valutakurspolitik, kom der styr på konkurrenceevnen, eksporten og det indkomstgrundlag, som skaber skatteindtægter og finansierer velfærdsstaten.

Trods denne ”læring” er der tilsyneladende både politikere og yngre økonomer, som kalder dette for en gammeldags tankegang. De mener åbenbart, at statslige underskud kan kaldes investeringer, og at de er selvfinansierende. Men sådan er det ikke. Underskud indebærer gældsætning, og statslig gældsætning har et øvre loft. Dette loft ligger i dag, og heldigvis for det, meget højere oppe end tidligere, fordi vi har så lav en rente og så let ved at refinansiere gæld, når den udløber. Men rammer en skat dette loft eller kommer op over det, så er følgerne helt uoverskuelige. Hvis man tvivler på dette, kan man med fordel studere udviklingen i Sydeuropa omkring år 2010 eller i Sydamerika de sidste 100 år.

På det seneste er der alligevel opstået en hel økonomisk skole, som hævder, at nulrenter kombineret med centralbankers opkøb af statsobligationer kan bruges til at finansiere stigende offentlige udgifter i en uendelighed og helt uden økonomiske skadevirkninger.

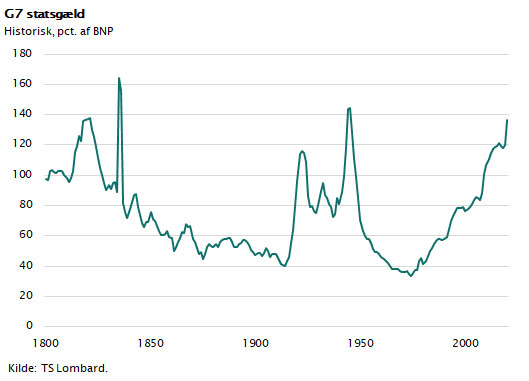

I det følgende tages USA som eksempel, fordi det netop er USA, der under COVID-19-krisen har ladet statskassen pumpe de største beløb ud og dermed er kommet nærmest på denne nye filosofi. I figuren er vist statsgælden i procent af BNP i verdens største såkaldte G7-lande. Som det fremgår, er vi nået op på et niveau, der svarer til det, man så omkring 1. og 2. Verdenskrig.

Det fremgår også, at USA er kravlet op over 100 pct.-grænsen, mens Danmark heldigvis ligger på 40 pct. I gamle dage, da renten var omkring 5-6 pct. p.a., mente de fleste økonomer, at statsgæld i niveauet 40 pct. af BNP ikke gav problemer. Det var årsagen til, at man i EU ved Maastricht-forhandlingerne blev enige om, at statsgæld på 60 pct. af BNP var et acceptabelt maksimum for de fælles regler om finanspolitisk disciplin.

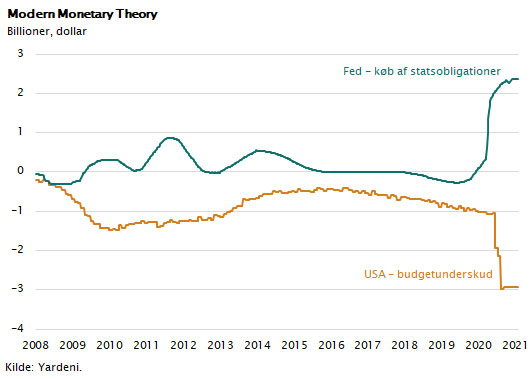

I figuren nedenfor kan man se, at USA i dag finansierer hele det offentlige underskud ”gratis”, forstået på den måde, at man lader centralbanken (Fed) opkøbe alle de nye statsobligationer, hvilket reelt betyder, at de finansierer underskud ved, at Fed på den måde udsteder ”gratis” penge, som staten kan bruge. I øvrigt en politik, som præsident Trump var stor fortaler for. Han opfordrede ligefrem til det og forøgede statsunderskuddet ved at gennemføre ufinansierede skattelempelser og uddele 1200-dollar checks til alle amerikanere.

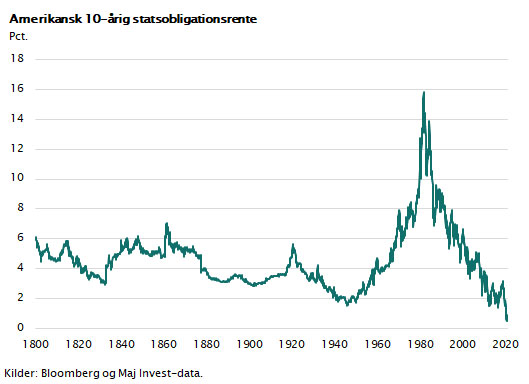

I dag med renter tæt på 0 pct. kan man formentlig leve med statsunderskud på 100-150 pct. af BNP, uden det fører til finansiel mistillid. Derfor kan man med nogen ret sige, at alle de store lande (og også Danmark) har rigeligt råd til COVID-19-hjælpepakker. Vi har bestemt råd til alle hjælpepakkerne, men det er ikke det samme som, at man bare kan skovle penge ud og have store underskud. I finansbranchen har man et begreb, der er kommet til verden baseret på 250 års erfaringer. Det hedder: ”There is no free lunch”, og frit oversat betyder det, at gæld ikke er gratis.

Dette er ikke gammeldags tankegang. Det er historisk faktabaseret viden.

Hvis man lader statsgælden stige, har det store ulemper, som man så bliver ansvarlig for.

For det første: Penge kan kun bruges én gang. Med andre ord så er der andre vigtige opgaver i den offentlige sektor, som man dermed ikke får råd til. Der bliver i de kommende mange år behov for enten besparelser, skattestigninger eller forsinkelser i udbygningen af infrastrukturen, ældreplejen og den grønne omstilling. Udgifter til COVID-19 bør vægtes op imod denne alvorlige ulempe, som man kommer til at belaste fremtidige generationer med.

For det andet betyder stor statsgæld, at man forøger risikoen for en statsfinansiel krise. Når renten på et tidspunkt stiger (måske først om 5 år), kan det til den tid blive meget alvorligt for den danske stat at være gældsat. Der er heldigvis ikke meget, som tyder på rentestigninger lige om hjørnet. Den gode nyhed er nemlig, at vi har meget stabile nulrenter, fordi vi har en inflation, som holder sig på et stabilt og lavt niveau.

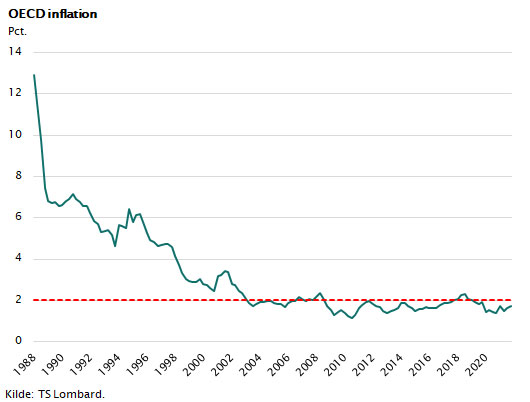

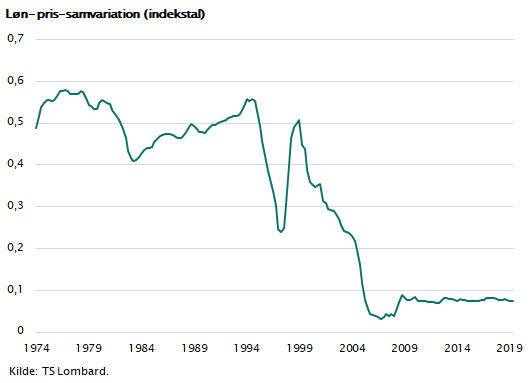

Vi har endvidere kunnet konstatere, at der ikke længere er en automatisk sammenhæng mellem lønstigninger og prisstigninger. Tidligere så man ofte, at økonomisk vækst gav lønstigninger, som forplantede sig til prisstigninger og inflation. Det er ikke længere tilfældet. Den såkaldte samvariation mellem løn- og prisudvikling er tæt på 0.

Dvs., en lønstigning bliver ikke til en prisstigning. Vi har derfor de seneste 10 år kunnet have en pæn global vækst, uden det har givet anledning til ukontrollable løn- og prisstigninger. Faktisk har inflationen holdt sig fuldstændig konstant omkring 0-2 pct. i alle store lande. Det har givet anledning til stor optimisme blandt centralbanker. Man kan lade renten være meget lav, tæt på 0 pct., og samtidig undgå inflation. Man kan endda som centralbank købe store mængder obligationer og derved presse alle renter ned mod 0 pct., uden det giver inflation. Med andre ord kan centralbankerne føre en meget ekspansiv pengepolitik og holde økonomien væk fra recessioner, uden det giver inflation.

Det er dette fænomen, som har gjort enkelte økonomer så begejstrede, at de taler om ”Modern Monetary Theory”, som består i, at staten underskudsbudgetterer, og centralbanken finansierer det hele ved at købe statsobligationerne og holde renten fast omkring 0 pct. Men man glemmer, at dette kun kan lade sig gøre i en kortere årrække. Når statsgælden rammer loftet (måske omkring 150 pct. af BNP for et lille land), så stopper festen meget brat. Tilliden til de pengepolitiske myndigheder vil vakle, og man vil risikere en græsk/italiensk finanskrise eller det, som er værre. Men ikke nok med det. Problemerne kan faktisk opstå langt tidligere. Hvis vi rammes af en pludselig rentestigning, kan de lande, der har høje statsgældsniveauer, ”vælte”. Hvis man har statsgæld på 50-100 pct. af BNP, kan man nemlig ikke altid klare sig gennem perioder med rentestigninger uden dramatiske besparelser og årelange recessioner. Det er denne sidste risiko, som er helt central, og som skal med i regnestykket. Det er måske gammeldags, men det er ikke mindre rigtigt af den grund.

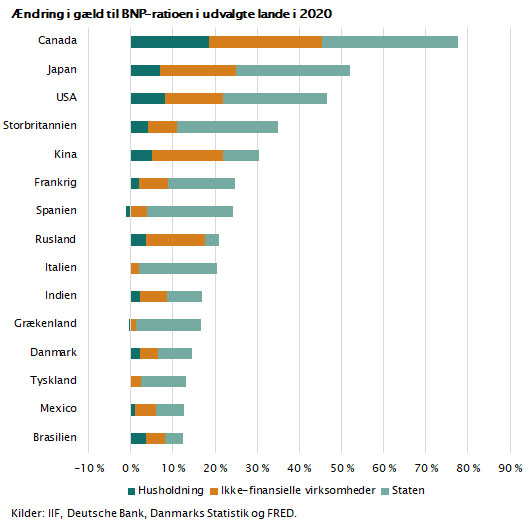

I international sammenhæng er Danmark fortsat i den bedre halvdel. Statsgælden er relativ lav, og stigningen i 2020 er ikke ukontrollabel. Blandt de væsentlige lande, der i 2020 har forøget gældsætningen markant, er vi på en 12. plads.

Og vi er stadig et pænt stykke fra det niveau, hvor statsunderskuddet bliver til en klods om benet. Men også i kriseperioder som disse, skal vi holde fast i de gode takter om finansiel disciplin, som finansministre i Danmark gennem mere end 25 år har kæmpet for og i perioder er blevet upopulære for at stå fast på.

I krisetider som disse, hvor staten forøger sin gæld markant, er det klogt, at man som privatperson sikrer sig en solid opsparing. Det kan være en overvejelse værd at forøge opsparingen. Renterne og de forventede aktieafkast kan i de kommende 10 år blive lavere end det, vi har set de sidste 25 år, men det er ikke desto mindre mere relevant end nogensinde at spare op og investere i en portefølje af aktier og obligationer med god risikospredning.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.