God jul

Vi ønsker alle nyhedsbrevets læsere en god jul og et godt nytår. Vi vender tilbage med flere artikler i 2021.

Aktiefesten fortsætter ind i 2021

Aktiefesten fortsætter ind i 2021

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Året slutter, som det startede. Vi har en næsten festagtig stemning på aktiemarkederne. Og der er faktisk gode grunde til, at vi igen ser pæne aktiekursstigninger.

Det er ikke kun fremkomsten af vacciner, der effektivt kan forebygge COVID-19. Nej, det skyldes først og fremmest den meget kraftige dosis af penge- og finanspolitik. Vi har på en og samme gang fået lave renter, som rækker langt ud i fremtiden, og masser af likviditet i banksystemet. Det er en kombination, vi har set før, og den virker hver gang. Både i EU og i USA er det efterhånden meget tydeligt, at konjunkturen står over for en slags genstart.

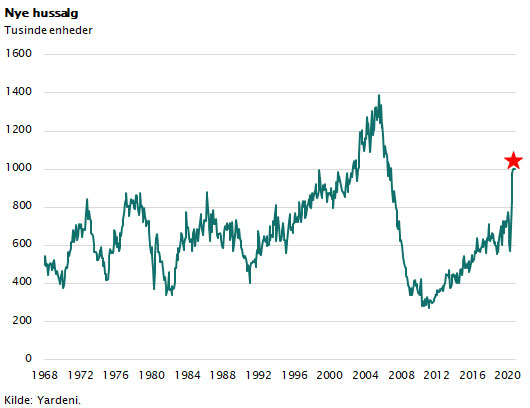

De lave boligrenter har sat efterspørgslen efter nye boliger markant op. Vi har i USA set en af de største stigninger i efterspørgslen efter nye huse.

I august måned krydsede den amerikanske efterspørgsel efter nye boliger èn mio. enheder på en enkelt måned. Det nærmer sig rekordniveauet fra perioden op til finanskrisen. Dengang oplevede man kortvarigt en voldsom stigning i boligefterspørgslen med tilhørende husprisstigninger, som viste sig uholdbare. Denne gang er det anderledes. Renterne er så lave, at husholdningerne faktisk har råd til at købe og finansiere de mange nye boliger. Der er med andre ord mere styrke og stabilitet i dette opsving.

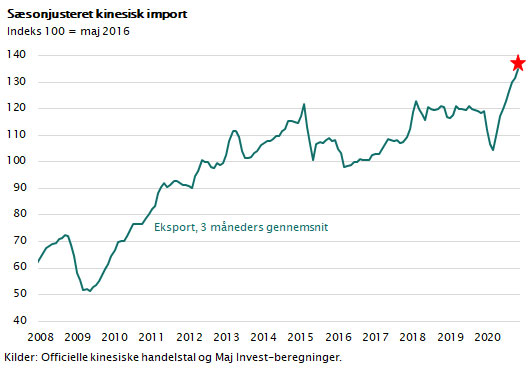

Vi ser de samme tegn på vækst i udenrigshandlen. Den amerikanske import af forbrugsvarer stiger kraftigt, og de kinesiske virksomheder er inde i et sandt eksporteventyr.

Den kinesiske eksport ligger i dag, efter kraftige stigninger de seneste seks måneder, på et niveau, der er 40 pct. højere, end det var i 2016. Dengang overtog Trump præsidentembedet og satte sig som mål at gøre op med den kinesiske dominans i udenrigshandlen. Det er ikke lykkedes. De amerikanske forbrugere køber kinesiske forbrugsvarer som aldrig før og støtter dermed indirekte den kinesiske økonomi mere end nogensinde.

Boligefterspørgslen og fremgangen i Kinas eksport er tydelige tegn på, at der er substans i det økonomiske opsving, som er undervejs. Opsvinget vil formentlig kunne fastholdes i størstedelen af Joe Bidens præsidentperiode. Det globale BNP og den tilhørende vækstrate kommer i slutningen af 2021 helt tilbage til det niveau, vi så før COVID-19-krisen.

De naturlige spørgsmål, man i den forbindelse kan stille, er: Kan verdens store lande holde til den enorme gældsætning, som COVID-19 hjælpepakkerne påfører statskasserne? Og kan banksystemet holde til at forøge långivningen markant, når forbrugerne nu ønsker at købe nye større og bedre boliger, og når virksomhederne skal finansiere oprydningen efter coronaepidemien?

Svaret er ja – i hvert fald de første tre til fem år.

Statskasserne får nemlig en ikke ubetydelig hjælp fra pengepolitikken. Det er pengepolitikken, der er krumtappen i hele den globale økonomi. Når renten kan styres ned på 0 pct., bliver det muligt at finansiere en langt større gæld. Pengepolitikken er blevet alle finansministres redning. Den bruges i dag til at løse næsten alle typer af kriser. For det første bruges pengepolitikken til at holde renten nede og gøre det billigt for virksomheder og borgere at investere. For det andet finansierer man enorme offentlige udgifter ved at udstede statsobligationer og lade centralbankerne købe disse obligationer. Og for det tredje bruges pengepolitikken til at hjælpe bankerne, når de rammes af kriser i forbindelse med finansiering af risikofyldte virksomheder og husholdninger. Bankerne får mulighed for at låne billigt i centralbanken, og samtidig afkøber man deres dårlige udlån og tabsgivende engagementer. Pengepolitikken er blevet uundværlig. Det er som sagt omdrejningspunktet i en moderne markedsøkonomi. Den bruges til at finansiere offentlige udgifter i et omfang, man aldrig havde drømt om.

Det var den engelske økonom Keynes, som i 1930’erne var med til at ”opfinde” finanspolitik og pengepolitik. Keynes’ makroøkonomiske forståelse blev brugt af regeringer over hele verden som en slags værktøjskasse. Staten og centralbanken kunne ved brug af en rigtig doseret økonomisk politik udjævne de meget store udsving, man dengang så i de økonomiske konjunkturer. Tankegangen var, at man under kriser lod staten underskudsbudgettere og samtidig i gode tider lod staten spare op, således at gældsætningen ikke blev kronisk. I dag er dette reformuleret og udvidet til, at den økonomiske politik kan bruges i alle tænkelige sammenhænge. Pengepolitikken bruges til at håndtere alle kriser, uanset om det er aktiebobler, boligkriser, finanskriser eller coronakriser. Alle henter penge det samme sted, nemlig i centralbankerne. Vi ved fra historiske studier, at det ikke kan blive ved i længden. Et større studie af 600 års økonomisk historie, forfattet af de amerikanske professorer Carmen Reinhart og Kenneth Rogoff, har vist, at gældsætning ikke er ”gratis”. En moderne markedsøkonomi overlever ikke vedvarende gældsætning. Før eller siden bremses gældsætningen af økonomiske depressioner, statsbankerot, inflation eller værst af alt: et totalt sammenbrud i tilliden til det finansielle system, som man så det i Tyskland i 1923. Gælden skal betales tilbage på et tidspunkt.

Men der går mange år, før vi når dertil. I en verden, hvor renten er 0 pct., bliver det finansielle pres mindre. Gældsatte virksomheder bliver ikke nødvendigvis presset i konkurs, og statskasserne kan fortsætte deres underskud i mange år, sådan som vi ser det i Japan og Italien.

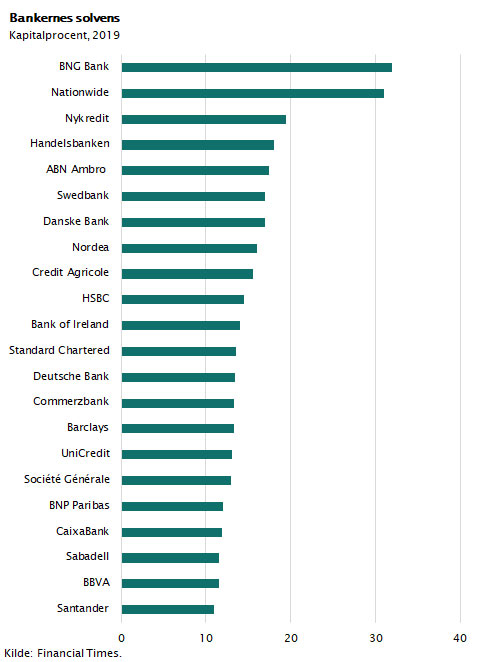

Og midt i alt dette finder vi også lyspunkter. De amerikanske og europæiske banker har lige siden finanskrisen i 2008 arbejdet systematisk med at forbedre deres kapitalgrundlag. I figuren er vist de seneste solvenstal for europæiske banker. Det lovbefalede solvenskrav, målt som egenkapitalen i procent af bankernes engagementer, ligger på 8 pct., og de fleste banker har solvensprocenter, som ligger langt højere.

Bemærk også, at de nordiske banker ligger i toppen. Vi har lagt afstand til finanskrisen, og bankerne er mere ”sikre” end nogensinde. Gældsbyrden har holdt flyttedag. Det er statskasserne, godt hjulpet af centralbankerne, der har overtaget rollen som dem, der køber de obligationer, ingen andre vil købe, der giver bankerne kredit, når de er løbet tør for likviditet, og som skaber efterspørgsel i samfundet, når alle borgere bliver hjemme og sparer op.

Den universelle opskrift på succes er blevet et land domineret af markedsmekanismerne suppleret med en centralbank, der opkøber store mængder obligationer og holder renten tæt på 0 pct., samtidig med at regeringen er villig til at bruge langt flere penge, end der opkræves i skat.

Når investorer verden over oplever, at renterne er 0 pct., og kriserne aldrig bliver alvorlige men udjævnes af økonomisk politik, så påvirker det investeringsadfærden. Risikovilligheden stiger, fordi der ikke er omkostninger forbundet med at tage risiko. Man kan sige, at centralbankens politik udgør en slags gratis forsikring til investorerne. Og samtidig betyder den lave rente, at indtægter i fremtiden har samme nutidsværdi som indtægter i morgen. Der er ingen tidsrisiko, og dermed bliver det billigere for investorerne at være langsigtede. At afkastet først kommer om 10 eller 20 år gør ikke så meget. Renten er 0 pct., og pengene beholder deres værdi over tid.

Lige siden finanskrisen har vi derfor set, at risikovilligheden er steget. COVID-19-krisen i marts-april 2020 gav et stød til global økonomi, som var på niveau med det, man så i 1930’erne. Men alligevel kom global økonomi hurtigt på fode igen ved brug af store doser økonomisk politik. Investorerne deltog i festlighederne på aktiemarkedet få måneder senere. Risikovilligheden steg igen, og den er nu på et historisk højt niveau.

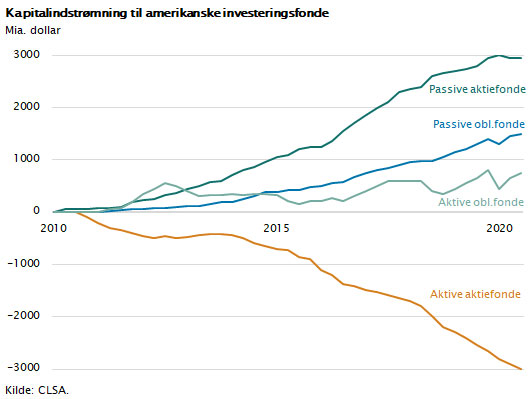

Det fører med sig, at kapitalen overalt i verden søger mod aktier, virksomhedsobligationer, ejendomme, projektfinansiering, venture, og alt, som kan give afkast højere end 0 pct. Tidligere placerede mange investorer deres opsparing i bankerne. Dette forsøger man i dag at undgå. Store mængder kapital vælter ind i aktie- og obligationsmarkederne overalt i verden. Placeringen i såkaldte passive investeringsfonde stiger derfor konstant.

I gennemsnit kan investorerne ikke slå markedet. Det globale kapitalmarked er næsten perfekt i den forstand, at al relevant information spredes på brøkdele af sekunder, og samtidig gør konkurrencen i finansmarkederne det svært selv for de dygtigste investorer at klare sig bedre end markedet. Derfor er en populær investeringsstrategi blevet at købe produkter, der spejler eller kopierer markedet, også kaldet ETF-indeks eller passive investeringsprodukter. De består af markedets største aktier og obligationer. De store værdipapirer efterspørges dermed i stadigt større omfang til denne anvendelse. Deres værdi vokser hurtigere end resten af markedet. Det tiltrækker en ny gruppe af investorer, de såkaldte momentuminvestorer. På denne måde etableres selvforstærkende mekanismer i værdipapirmarkederne. Det er præcis, hvad vi ser i disse år. Succes giver kursstigninger, og det medfører ny efterspørgsel fra indeksforvaltere og momentuminvestorer, hvilket igen skaber nye kursstigninger.

Det er søgt illustreret i figurerne. Her fremgår, at indstrømningen af kapital i passive investeringsprodukter stiger mere end nogensinde. Siden 2010 har amerikanske investorer købt passive investeringsprodukter for næsten 5000 mia. dollar, mens de har solgt ud af de traditionelle investeringsprodukter svarende til 2000 mia. dollar. Det medfører en koncentrationsdannelse omkring de store aktier, som bliver endnu større.

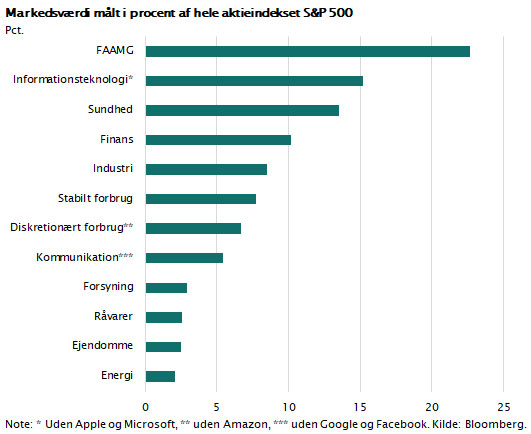

Af figuren nedenfor fremgår, at de fem største amerikanske aktier Facebook, Apple, Amazon, Microsoft og Google (FAAMG) udgør en værdi, der svarer til 22,7 pct. af hele markedsværdien for S&P 500. Bemærk eksempelvis, at alle de amerikanske energiaktier med Exxon i spidsen udgør en værdi svarende til kun 2,1 pct. Værdiforskydningerne er enorme, og de afspejler ikke kun udviklingen i indtjeningen, men også de nævnte strukturelle faktorer.

Vi har i 2020 set et sammenfald af forhold, som alle trækker i samme retning. De store amerikanske teknologiaktier har udkonkurreret alle andre på aktiemarkedet. Effekten fra nulrenter, covid-stay-home, momentum, passiv kapitalindstrømning, globalisering, skatteomgåelse, monopolpositionering og digitalisering trækker alle i samme retning.

Der er ikke umiddelbart noget, som tyder på, at dette ændrer sig på kort sigt. Men på et tidspunkt vil de fundamentale økonomiske kræfter ramme markedet med fuld styrke. På langt sigt vil evnen til at betale udbytter til aktionærerne blive udslagsgivende. Sådan har det været siden markedsøkonomien satte sig igennem for flere hundrede år siden. Når det indtræffer, risikerer vi en korrektion på aktiemarkedet, som kan blive voldsom.

Man kan som investor med fordel tage ved lære af historiske erfaringer. Det mest risikable er ikke de aktier, som er faldet meget, men derimod de aktier, som er steget meget. Og der er ikke noget, som hedder, at ”en aktie altid vil klare sig godt” eller, at nogle aktier ”skal man have i sin portefølje uanset pris”. Det er i perioder som disse, hvor alle anbefaler en særlig aktiekategori (store globale tech-aktier), at man skal passe på. Når den sidste pessimist giver op, skal man ikke købe, men sælge. Vi er ikke der endnu – men vi nærmer os denne særlige risikozone for så vidt angår amerikanske ”disruption- og teknologiaktier”.

Den gode nyhed er heldigvis, at global økonomi igen er på vej frem i 2021 og 2022. Det er også en god nyhed for aktieinvestorer i hele verden, at renterne forbliver tæt på 0 pct. i flere år. Det er et faktum, at rigtig mange aktier i Europa, Japan og emerging markets er billige, når man sammenligner deres indtjening og udbyttebetalinger med det alternativ, som består i køb af statsobligationer, der giver nulrente, eller de indskud på bankkonti som forrentes med minus 0,75 pct. i rente.

Dette er begrundelsen for, at vi i Maj Invest er moderat optimistiske. Vi tror på endnu et godt år for investorerne og anbefaler, at man beholder sine aktier. Det kan være en ide allerede nu at forlade de meget risikofyldte dele af aktiemarkedet, som er steget med raketfart. Man kan til gengæld med fordel købe flere valueaktier. Det er for tiden det bedste sted at placere sin langsigtede opsparing.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.