INVITATION: For tiende år i træk inviterer Investeringsforeningen Maj Invest til The Big Picture, hvor du kan møde beslutningstagerne bag foreningens afdelinger og få en aktuel vurdering af finansmarkederne og global økonomi.

For at undgå de risici, der er forbundet med Covid-19 og store forsamlinger, holdes årets møder online. Der er fem forskellige oplæg, som sendes live direkte på majinvest.dk, så du kan se dem hjemmefra, fra kontoret eller på din mobil.

Der bliver som altid mulighed for at stille spørgsmål - både til oplægsholderne og til foreningens hotline.

De globale risici vokser sig større

De globale risici vokser sig større

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Blandt virksomheder og investorer har der de seneste år været stor fokus på at håndtere risici. Efter Berlinmurens fald i 1989, dotcom-boblen i 1999 og finanskrisen i 2008 er opmærksomheden blevet skærpet. Næsten alle bestyrelser beskæftiger sig mindst en gang om året med at vurdere risici og de tiltag, der vil kunne dæmme op for dem i givet fald.

På det årlige globale topmøde i Davos er risici også et fast tema. Man offentliggør hvert år de fem risici, man finder mest alvorlige, og som ikke kan anses for at være usandsynlige. Ved en gennemgang af de seneste ti års risikoanalyser fra Davos kan man konstatere, at en global virusepidemi, som coronakrisen, end ikke har været nævnt.

Den globale økonomi oplever ofte kriser, og de har næsten altid udspring i områder, man ikke lige forventer. Sådan bliver det nok også næste gang. Så vær forberedt på det uforudsigelige, som mange har døbt ”the unknowns”. For en investor betyder det, at man skal sørge for risikospredning i sin portefølje. Det er den simple grundlov i investering.

Et andet særkende ved de finansielle markeder er, at det, som på kort tid stiger meget, også bagefter rammes af betydelige kurstab. Man kalder effekten for mean reversion, og den kan findes i næsten alle finansielle dataserier i de sidste 250 år. Når værdipapirer er steget kraftigt og hurtigt, vil det derfor være rationelt at sælge og hjemtage gevinst.

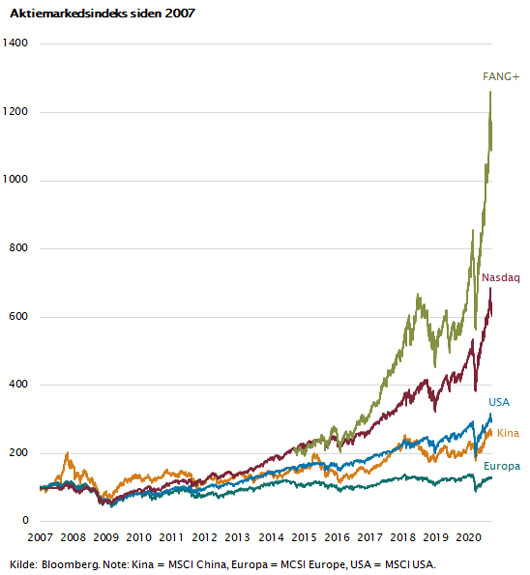

Dette fører naturligt til, at mange overvejer, om aktiemarkedet er i en kursboble. Børskurserne er jo steget rigtig meget siden 2008, og senest er FANG-aktierne steget næsten eksponentielt. Hvis man analyserer aktiekursudviklingen de sidste 12 år, når man frem til det resultat, at en teknologitrend er under opbygning.

I figuren er vist, hvor hurtigt FANG-aktierne er steget sammenlignet med alle andre aktiemarkeder. Amerikanske aktier har klaret sig massivt bedre end europæiske og kinesiske aktier. Men de nye teknologiaktier, som indgår i FANG-indekset og handles på Nasdaq-børsen, er i en helt anden kategori. De er mere end tidoblet i værdi siden finanskrisen. De tæller kendte navne som Tesla og Netflix.

Toplinjevækst

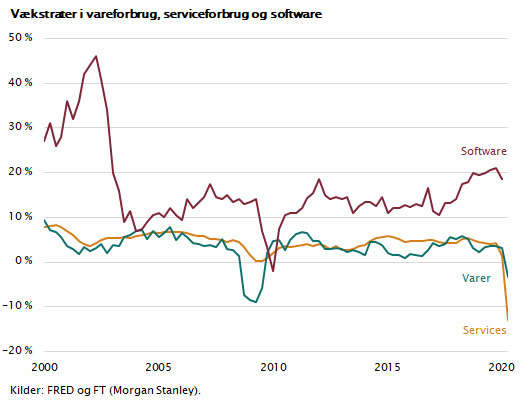

En af forklaringerne er selvfølgelig, at deres toplinjevækst er på et helt andet niveau, end det vi ser i den almindelige økonomi. Figuren viser, hvor stor væksten er i serviceøkonomien, i den private forbrugsgodeøkonomi og i den digitale økonomi.

Bemærk, at den digitale økonomi er den del af servicesektoren, der bl.a. producerer og sælger software, indhold og underholdning med global distribution og brug af smartphones eller tablets. Denne del af økonomien vokser med 20 pct. årligt, mens den vareproducerende økonomi står i stampe omkring nulvækst. Den almindelige servicesektor vokser normalt med 5 pct. p.a. (altså bedre end gennemsnittet). Men på grund af corona oplever en stor del af servicesektoren konsekvensen af nedlukningerne. Vi er lige nu i en global recession, som er drevet af den del af servicesektoren, der normalt holder økonomien oppe i sådanne vanskelige perioder, nemlig restauranter, hoteller, underholdning og turisme.

Overskud står i stampe

Men før eller siden vil aktiemarkedet begynde at interessere sig for, om disse selskaber har en overskudsgrad, der kan gøre det muligt for dem at udbetale udbytte. De ældste selskaber i den nye teknologikategori er 25 år gamle som eksempelvis Amazon. De vokser hurtigt, men de fleste er stadig små i relativ forstand. Eksempelvis omsætter Amazon stadig mindre end Walmart, og Netflix væsentligt mindre end Disney. Men tesen er, at de bliver ved med at vokse mindst 20 pct. p.a., og at de på et tidspunkt kan skrue ned for deres marketingudgifter, hvorefter de vil kunne blive meget profitable. Vi venter stadig på, at det manifesterer sig i tallene. I det seneste regnskab fra Amazon kan man ved et enkelt opslag aflæse, at deres e-commerce-forretning fortsat ikke giver overskud. Det samme gælder, i endnu større udstrækning, for Tesla, Netflix og Shopify. De bruger alle den samme regnskabsmetodik, der består i at aktivere udgifter, dvs. bogføre en række udgifter, som om de var investeringer, at sætte lønningerne lavt og uddele gratis aktier til de ansatte osv.

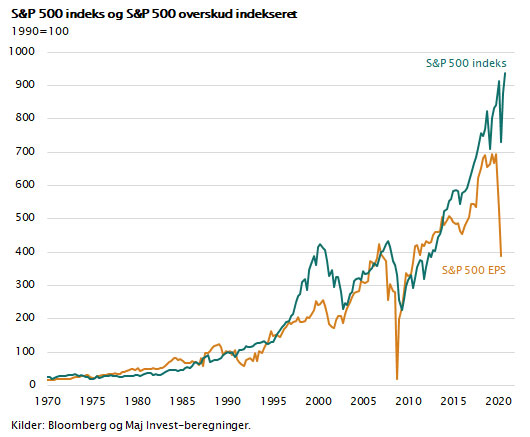

Hvis man analyserer hele erhvervslivets indtjening set fra oven, når man frem til et lidt andet resultat. De 500 største selskaber i USA har en indtjening, der er stagneret de seneste år. Der er intet, som tyder på, at amerikansk erhvervsliv er blevet mere profitabelt. Meget tyder på, at priskonkurrencen er skærpet, at fremvæksten af alle de nye internetbaserede platforme (Amazon, Netflix, Alibaba) har sat indtjeningen under pres.

I figuren er indtegnet en grafik, som viser udviklingen i aktieværdierne (S&P 500) sammenholdt med de samme selskabers indtjening. Billedet er tydeligt. Indtjeningen stagnerer, og aktieværdierne stiger. Det sidste skal måske derfor forklares af renteudviklingen. Investorerne har intet alternativ til aktier og køber derfor aktierne. Når man får 0 pct. i afkast på en obligation, kan man jo godt betale dobbelt op for en aktie. Den giver jo trods alt stadig et positivt udbytte.

Risikoovervejelser

Et særkende for de seneste ti års finansielle udvikling er, at både obligationskurserne og aktiekurserne stiger. De følges ad op. Og stigningerne er bestemt ikke små. Når centralbankerne køber hovedparten af de obligationer, der udstedes, og tvinger renten i 0 pct., så tvinger man indirekte de store globale investorer til at købe aktier, private equity, vindmølleparker og ejendomme. Dette er den simple forklaring på de massive kursstigninger, vi har været vidne til overalt i verden. Man kalder det TINA, hvilket betyder, ”there is no alternative”.

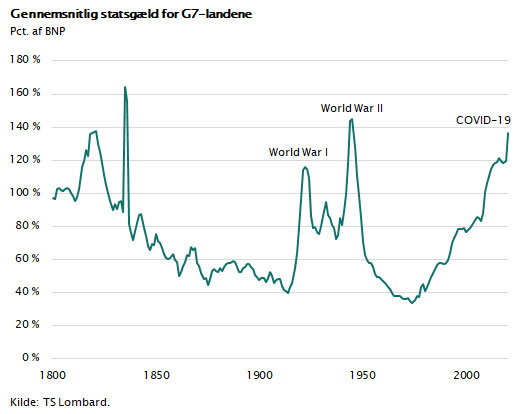

Konsekvensen af en sådan pengepolitik er, at man sikrer en automatisk finansiering af betydelige stigninger i statsgælden, for staterne kan jo sælge alle de obligationer, de udsteder. Men samtidig risikerer man finansielle bobler.

Figuren viser udviklingen i statsgælden i verdens syv største lande. Bemærk, at statsgælden målt i procent af BNP er på niveau med det, man så under de to store verdenskrige.

Vi ligger med andre ord i et område, hvor man helst ikke skal være. Men den gode nyhed er, at så længe centralbankerne kan holde renten i 0 pct., så er det ”gratis” at have statsgæld. Eneste problem bliver, og det kan blive stort, at man skal sikre, at gælden ikke er større, end at investorerne tror på, at det er muligt at tilbagebetale på et tidspunkt i fremtiden. Hvis man ikke længere tror på tilbagebetalingsevnen, så mister investorerne tilliden, og så vælter hele systemet. Det var, hvad der skete i Tyskland i 1922-1923. Vi er heldigvis langt fra dette, men fortsætter man den nuværende gældsætning i ti år mere, så vil dette problem med sikkerhed dukke op.

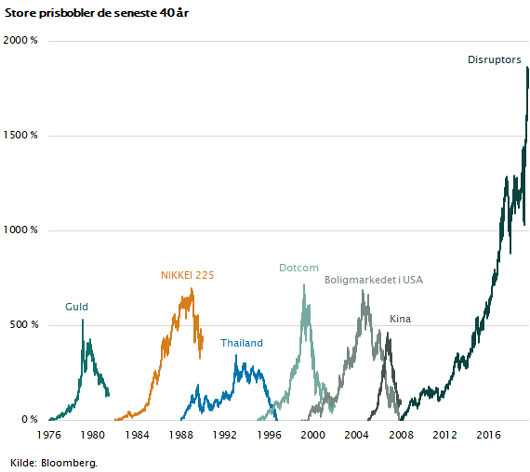

I en del af aktiemarkedet ser man klare prisbobletendenser. Alle de såkaldte FANG-aktier (Facebook, Amazon, Netflix, Google) og de aktier, som man mener kan disrupte de gamle virksomheder, handler til fantasipriser. Mest tydeligt er det for Teslaaktien. I figuren ses, at prisboblen i FANG-aktierne næsten er på niveau med de andre bobler, vi har set de seneste 50 år. Og denne gang kan boblen blive meget større.

Når renten er 0 pct., og når investorer i hele verden kan deltage, fordi det er blevet så enkelt og så billigt at handle aktier, så er potentialet for enorme prisbobler til stede. Det globale finansielle marked inkluderer nu også Kina. Lidt populært kan man sige, at prisstigningerne på de mest populære globale teknologiaktier først stopper, når den sidste kinesiske risbonde deltager.

Tænk langsigtet

Som sagt kan ingen forudsige, hvor længe dette varer. Man skal også huske, at mange almindelige aktier bestemt ikke er dyre. Prisboblen omfatter kun en femtedel af markedet. Derfor er det fornuftigt at beholde sine aktier. I en langsigtet portefølje bør man undgå de dyreste aktier, huske at sikre likviditet, sprede risikoen på flere investeringskategorier, lande og markeder og ikke mindst bevæbne sig med tålmodighed. Verdensøkonomien og de finansielle markeder kan blive ramt af betydelige rystelser i de næste år, fordi vi allerede har oplevet mere end ti år med store kursstigninger. Forventningerne til fremtidens aktiemarked inkluderer ikke plads til negative nyheder. Det er netop i perioder som denne, at man som investor skal være tilbageholdende med at påtage sig yderligere risici.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.