Stabil global økonomi - men coronavirus skaber usikkerhed

Stabil global økonomi - men coronavirus skaber usikkerhed

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi udvikler sig stabilt, særligt fordi væksten i USA fortsætter. De seneste tal for den amerikanske beskæftigelse viser en fortsat jobskabelse på 200.000 job pr. måned. Den amerikanske økonomi udvikler sig imponerende.

Tilsyneladende kan intet slå den amerikanske forbruger ud. Privatforbruget og boligbyggeriet vokser konstant, og når man kombinerer det med historisk lave renter og har en præsident, der deler skattelettelser ud med rund hånd og samtidig tillader statsunderskuddet at vokse, så bliver resultatet, at man får historiens længste højkonjunktur. USA er på vej mod det 11. år i denne højkonjunktur, og det kan måske fortsætte et eller to år mere.

Væksten ligger på godt 2 pct. i USA, mens den er omkring 2,5 pct. globalt. I EU er væksten under 1 pct., men snart på vej op. Jobskabelsen i EU er også positiv med mere end 100.000 nye job hver måned. Særligt er det begyndt at gå frem i Sydeuropa. Og i Tyskland har bilfabrikkerne netop igangsat historiens største investeringsbølge og elektrificering. Samtidig har man i Forbundsdagen besluttet at investere omkring 80 mia. euro i en opgradering af hele jernbanenettet. Begge dele vil give en saltvandsindsprøjtning til europæisk vækst.

Efterspørgslen er overalt understøttet af de meget lave renter og den ekspansive finanspolitik særligt i USA og Kina. Et par mørke skyer er dog dukket op i horisonten, og særligt den ene kan blive temmelig alvorlig. Men der er næppe grund til at sælge sine aktier, selvom man kan konstatere, at aktierisikoen er klart stigende. Meget af det, vi ser, minder om stemningen i 1999 op til IT-boblen. Blot er der den store forskel, at renten dengang var omkring 5 pct., hvor den i dag er 0 pct. Dengang var der et godt alternativ til at købe aktier. Det findes ikke i dag.

Aktieeufori i gang

Det ene forhold, som kan bekymre, er, at alle analytikere og rådgivere - næsten uden undtagelse - anbefaler aktiekøb. Normalt siger man, at aktiemarkedet er tæt på en top, når den sidste aktiepessimist giver op. Når alle siger køb, så kan det jo næsten ikke blive bedre. Aktiemarkedet kan godt stige mere, så længe der er likviditet, men når mange køber aktier alene ud fra en forventning om, at man kan sælge videre til en højere kurs, så er aktiemarkedet kommet ind i sin sidste euforiske fase. Som den kendte storinvestor John Templeton formulerede det: “Bull markets are born on pessimism, grow on skepticism, mature on optimism and die on euphoria”.

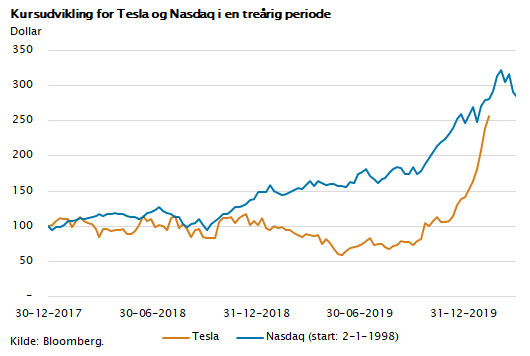

Det bedste eksempel på, at vi nu er kommet ind i denne fase, er Tesla-aktien. Aktien har de sidste tre måneder haft en karakteristisk ekspotentiel stigning. Mange investorer vil gerne være en del af fremtiden. Meget få interesserer sig for Teslas regnskaber, der jo udviser en vækst i omsætningen på knap 15 pct. i 2019 og et dundrende underskud på næsten 1 mia. dollar.

Verdens mest succesfulde hedgefond Renaissance Technologies har netop købt stort ind i aktien. Denne hedgefond har specialiseret sig i at analysere historik og bruge matematiske algoritmer, der intelligent aflæser børsstemningen. Som en anden af verdens bedste investorer, George Soros, er citeret for at sige: Noget af det mest profitable er at købe sig ind i aktiebobler, når de accelererer, og derefter være med til at skabe aktieboble-stemningen for til sidst at sælge ud, inden aktieboblen sprænger.

En ukendt kinesisk virus

Det andet forhold, som bekymrer, er den nye Coronavirus i Kina, hvis hurtige spredning endnu ikke er under kontrol. Grundet smittefaren er der delvist forbud mod, at kineserne færdes i det offentlige rum, herunder går på arbejde. Storbyen Wuhan (11 mio.), som ligger i provinsen Hubei, der udgør 5 pct. af Kinas BNP, er næsten lukket helt ned, og omkring 5 mio. mennesker har forladt byen. Den globale produktionskæde er derfor alvorligt ramt. De officielle tal for den nye virus virker ikke på nogen måde alarmerende. Kun 2.129 er døde og 75.730 er blevet smittet svarende til en dødelighed på omkring 2-3 pct. Den sidste store virus i Kina (SARS) havde en dødelighed på 10 pct., men Coronavirussen spreder sig langt hurtigere, end SARS gjorde. Det store problem består i, om man kan have tillid til myndighederne og de oplysninger, der kommer ud. Den læge, som først opdagede Coronavirus allerede i starten af december sidste år, blev først censureret og forfulgt. Han er senere død, tilsyneladende fordi han selv blev smittet. Da nyheden herom kom ud på de sociale medier, blev den inden for kort tid delt 1.500 mio. gange. Der er i befolkningen meget lille tillid til de informationer, som myndighederne i Kina bringer.

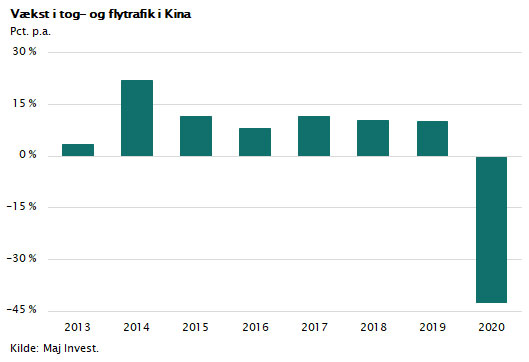

I figuren er vist, hvor alvorligt dette har ramt al trafik i Kina. Transportsektorens aktivitet, målt ved fly- og togtrafik, er i starten af 2020 faldet med hele 45 pct. Den kinesiske vækstrate vil alene derfor falde markant, og der forventes nulvækst i 1. kvartal. Dette kan mærkes i global økonomi.

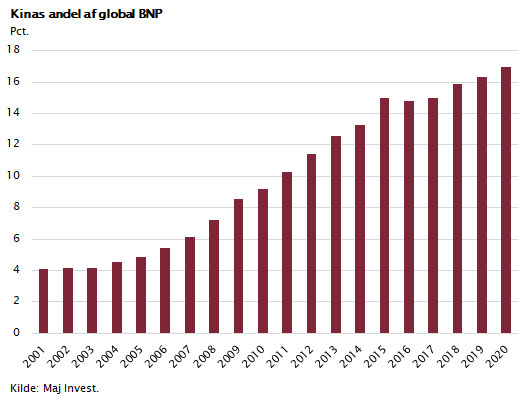

Af figuren nedenfor fremgår, at Kinas BNP i dag udgør næsten 20 pct. af verdens BNP. Det betyder, at et vækstfald i Kina på 6 pct. vil ramme den globale vækst med 1,2 pct. De fleste analytikere har den opfattelse at Coronavirussen har toppet, og at Kinas økonomi normaliseres i 2. kvartal og derefter indhenter det tabte. I så fald vil effekten på global økonomi blive under 0,25 pct. for 2020 som helhed.

Men den kinesiske Coronaviruskrise skubber til et strukturelt skift, som allerede er undervejs. De stigende produktionsomkostninger i Kina og den alvorlige handelskonflikt med USA har som konsekvens, at mange koncerner overvejer placeringen af deres globale produktion. Mexico, Østeuropa og Sydøstasien er i dag mere konkurrencedygtige, og de tilbyder ofte meget favorable skatte- og handelsaftaler. Hertil kommer nu argumentet om leveringssikkerhed. De fleste globale koncerner ønsker i dag en større grad af regional eller lokal produktion med mulighed for levering fra flere produktionsenheder i forskellige tidszoner og forskellige politiske zoner. Alt dette taler for, at den globale supply chain gradvist vil blive omkalfatret, og at meget af den i fremtiden kommer til at ligge i andre dele af emerging markets, måske endda også i USA og Europa.

Det er årsagen til, at man på sigt kan være optimistisk på vegne af emerging markets. Mange af disse lande er i dag konkurrencedygtige, stabile, sikre og endda fører en økonomisk politik, der betyder, at man kan have tillid til deres finansielle stabilitet, hvis man lige ser bort fra Argentina, Tyrkiet og Rusland.

Kinesisk økonomi er fortsat solid, og man vil formentlig genskabe væksten ved brug af offensiv økonomisk politik. Men flere af de traditionelle midler er ved at være udtømte. Banksystemet er presset af meget store lån, pengepolitikken har leveret lave renter og enorm likviditet i mange år, så tilbage er formentlig alene, at man kan bruge finanspolitikken og skabe vækst ad den vej.

Eksporten vokser ikke længere så hurtigt. Der er fortsat handelsoverskud, men det modsvares af et lige så stort underskud på tjenestebalancen, herunder især turismen. Kineserne prøver på alle måder at få deres penge ud af Kina, og i sikkerhed. Derfor har Kina ikke længere overskud på deres kapitalbalance. Og den samlede finansielle reserve, landet råder over, er faldet fra et toppunkt på 4.000 mia. dollar til i dag at være omkring 3.000 mia. dollar.

EU som finansiel stormagt

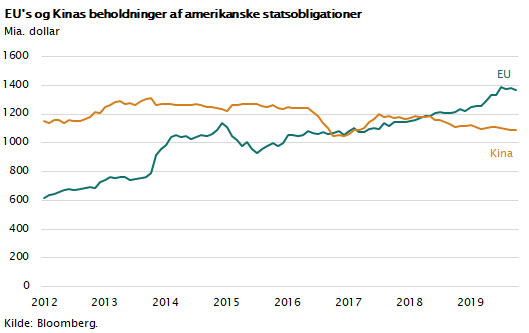

Modsat har udviklingen været i Europa. EU har meget store overskud på handelsbalancen og på kapitalbalancen. Pengene strømmer ind i EU, særligt i Tyskland. Den finansielle opsparing i Nordeuropa er historisk høj, og som det fremgår af figuren, har EU-landene nu opbygget verdens klart største beholdning af amerikanske statsobligationer. EU har overhalet Kina, der ikke længere har vækst i deres internationale opsparing.

På sigt vil det formentlig betyde, at EU har plads til at have de meget lave renter meget længe, at euroen på sigt styrkes over for verdens øvrige valutaer, og at der også finansielt bliver råd til at sikre, at Italien ikke går statsbankerot. Det sidste selvfølgelig forudsat, at italienerne vælger politikere, som kan skabe en regeringsduelig koalition.

Europa er finansielt set meget undervurderet. De fleste europæiske virksomheder klarer sig godt i den globale konkurrence, og det er fundamentalt set svært at se logikken i, at store europæiske investorer køber amerikanske dyre teknologiaktier, når der er så mange finansielt stærke og billige europæiske aktier. Europæiske aktier er undervurderede, hvis man baserer sin analyse på fundamental værdi og langsigtet indtjeningskraft.

Det amerikanske FAAMG-eventyr

Amerikanerne er verdens bedste iværksættere, og de har verdens stærkeste marked for risikokapital. Det bringer dem op på en klar førsteplads, hvad angår evnen til at skabe nye globale koncerner. Ud af verdens 10 mest værdifulde virksomheder er de 9 amerikanske, og ud af de 50 største aktier i det globale MSCI-indeks er de 44 amerikanske. Deres dominans er total. Og det er ikke nogen tilfældighed. De bor på verdens største hjemmemarked, og de har adgang til unikke ressourcer, og man må nok også pege på, at arbejdsvilligheden er større i USA, end den er de fleste andre steder på jordkloden.

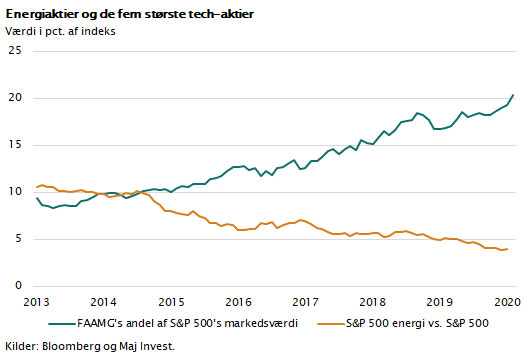

De fem største selskaber FAAMG: Facebook, Amazon, Apple, Microsoft og Google har en samlet børsværdi på 5.600 mia. dollar, og de er i øvrigt alle sammen grundlagt i nyere tid. Disse fem aktier har større værdi end alle aktier i Tyskland og Frankrig lagt sammen.

Deres betydning for det amerikanske aktiemarked er stigende. Deres værdi udgør 20 pct. af hele S&P 500-aktieindekset. Indtil for få år siden var det de store olieselskaber, der i særklasse var de mest værdifulde. For kun syv år siden udgjorde olieselskaberne med Exxon Mobil i spidsen en værdi på næsten 11 pct. af alt. I dag er olieselskabernes værdi faldet til en andel på 4 pct., mens de fem dominerende teknologiselskaber har en værdi på 20 pct. Det interessante er, at energiselskaberne omsætter for 1.000 mia. dollar, og de fem teknologiselskaber omsætter for 900 mia. dollar. Men ikke desto mindre vurderer børsen de fem teknologiselskaber til en værdi på fem gange så meget som energisektoren set under et.

Hvor længe dette eventyr varer er umuligt at sige noget om, men det er et faktum, at børskurserne i dag baserer sig på en (optimistisk) vurdering af, hvad fremtiden vil bringe. Normalt har man i børsmarkedet haft den logik, at investorerne fik en betydelig rabat, når de købte indtjening, der først forventedes at komme om 5 eller 10 år. I dag er risikovilligheden så stor, og renten så lav, at investorerne gerne vil betale mere for fremtidig indtjening, end de vil betale for den sikre indtjening, der endda kan udbetales som udbytte. På et tidspunkt vil bøtten vende, og så vil det gå hurtigt den anden vej.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.