Aktiemarkedet: Det ser næsten for godt ud

Aktiemarkedet: Det ser næsten for godt ud

Af Jeppe Christiansen

Adm. direktør for Maj Invest

USA er det økonomiske og finansielle anker i verdensøkonomien. Politisk bevæger USA sig mod en stadig mere polariseret tilstand, men tilsyneladende er økonomien så stærk, at det ikke slår igennem i finansmarkederne.

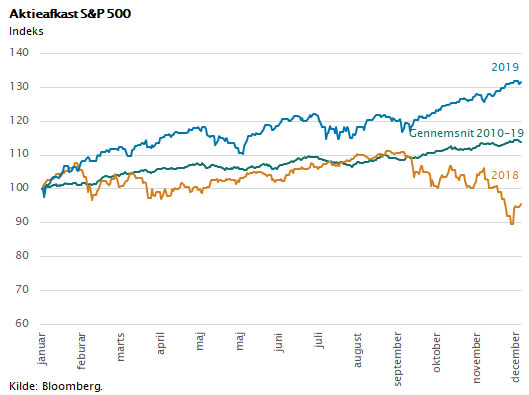

Den amerikanske økonomi skabte mere end 2 mio. nye job i 2019, aktiemarkedet steg med mere end 30 pct., den økonomiske vækst blev på mere end 2 pct., og indkomsterne steg tilsvarende. Alt i alt en økonomisk udvikling, mange lande misunder USA.

Både eksport og import steg, og ser man bort fra den lange og til tider uforståelige handelskonflikt med Kina, så fungerede samhandlen med resten af verden, næsten som den plejer målt i handelsværdi.

USA er fortsat i økonomisk højkonjunktur nu på sit 11. år. Og denne konjunktur kan sagtens holde to år mere. Der er ikke skabt inflation, og der er ikke så meget pres på økonomien, at det kommer ud af kontrol. Det er godt nyt for aktiemarkedet. Selv efter en stigning på 30 pct. er aktiemarkedet ikke dyrt, men det handler derimod på et prisniveau, som hænger meget godt sammen med den lave rente.

Man skal også være opmærksom på, at mindst halvdelen af aktiemarkedets fremgang i 2019 var en reaktion, som præcis modsvarede det store aktiekursfald, vi så i slutningen af 2018. Hvis man beregner den gennemsnitlige årlige aktiekursstigning for årene 2018 og 2019, så bliver den på ca. 12 pct., hvilket i øvrigt svarer til den gennemsnitlige årlige stigning i aktiekurserne siden 2010. I de næste 10 år vil dette afkastniveau næppe fortsætte. Vi får formentlig afkast tættere på 6 pct. i gennemsnit i det næste årti.

Realøkonomisk er der plads til yderligere to år eller mere med økonomisk vækst på 2,5 pct. og en positiv aktiekursudvikling.

Dog skal man være opmærksom på, at risikoen for aktiekorrektioner (kursfald på 10 pct. eller mere) er steget. Med den seneste store aktiekursstigning på 30 pct. på kun et år, og med et erhvervsliv, der får stadig sværere ved at vise indtjeningsfremgang, bliver 2020 en udfordring. Træerne vokser ikke ind i himlen. Forventningerne er høje, og alle analytikere samt investorer synes at have det samme synspunkt lige nu: Aktierne vil stige yderligere. Når forventningerne er i top, kan man let blive skuffet. Alene derfor er risikoen for såkaldte aktiekorrektioner større end normalt.

Europa

Vender vi blikket mod Europa er billedet det samme, blot med den forskel, at alle de økonomiske variable vokser 1 pct. langsommere end i USA, og at renten ligger fast på et niveau, der er 2 pct. under USA.

Det seneste PMI-tal, som viser den aktuelle vækst i erhvervslivet, er på 51. Alt over 50 er udtryk for positiv vækst. Med andre ord er industrikonjunkturen i Europa, som har været meget svag, nu vendt rundt og peger opad. Efter et langt tilløb oplever Europa den vending i økonomien, som også USA og de store lande i Asien allerede har set.

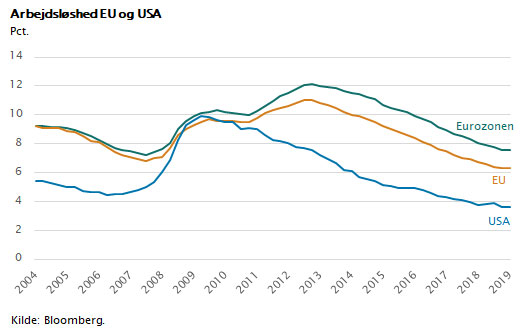

Hvad mange overser er, at beskæftigelsen i EU faktisk stiger pænt. Både i Nordeuropa og i Sydeuropa. Sidste år blev der skabt mere end 1,5 mio. nye job i EU. Arbejdsløsheden faldt overalt i Europa nu for 6. år i træk. Faktisk kan man se i figuren nedenfor, at europæisk økonomi udvikler sig på samme måde som amerikansk økonomi blot med den forskel, at arbejdsløsheden i eurozonen ligger på et niveau 4 pct. højere end USA. Man kan endvidere se, at dette kan forklares af det sydeuropæiske finansielle sammenbrud i 2010-11. Under finanskrisen udviklede USA og EU sig ensartet, men efter Grækenlands sammenbrud og eurokrisen fik vi i Europa et økonomisk efterslæb i forhold til USA, som vi stadig slås med.

Omvendt kan man i dag konstatere, at EU har fået opbygget finansielle reserver og har fået statsfinanserne under kontrol, hvorfor EU og euroen formentlig står noget bedre rustet til at håndtere kriser end tidligere. Både EU og euroen er blevet stærkere af de sidste 10 års kriser. I øvrigt er opbakningen bag euroen større end nogensinde, selv i Sydeuropa.

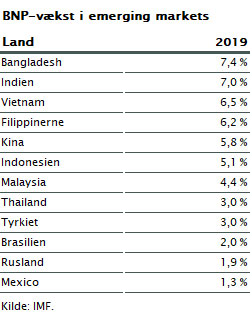

Kina Vender vi blikket mod Asien, er det bemærkelsesværdigt, at det ikke længere er Kina, som fører vækstkapløbet. I tabellen er vist vækstniveauet i de hurtigst voksende blandt de større emerging markets-lande. Bemærk, at både Bangladesh, Indien, Vietnam og Filippinerne har overhalet Kina. Den globale supply chain holder flyttedag, og mange globale koncerner er ved at etablere sig i lande, der er mere konkurrencedygtige på lønomkostninger. Her står ASEAN-landene meget stærkt med et omkostningsniveau, der er det halve af Kinas.

Vender vi blikket mod Asien, er det bemærkelsesværdigt, at det ikke længere er Kina, som fører vækstkapløbet. I tabellen er vist vækstniveauet i de hurtigst voksende blandt de større emerging markets-lande. Bemærk, at både Bangladesh, Indien, Vietnam og Filippinerne har overhalet Kina. Den globale supply chain holder flyttedag, og mange globale koncerner er ved at etablere sig i lande, der er mere konkurrencedygtige på lønomkostninger. Her står ASEAN-landene meget stærkt med et omkostningsniveau, der er det halve af Kinas.

Til gengæld udvikler Kina sig fortsat teknologisk. Kina er i dag en tech supermagt med et stærkt venturemiljø, store globale teknologikoncerner som Tencent og Alibaba og en statslig finansieret forskning og udvikling. Hertil kommer statslige virksomheder, som ikke er styret af udbudsregler, men derimod bevidst indkøber kinesiske produkter, endda ofte til priser der kan ligne subsidier.

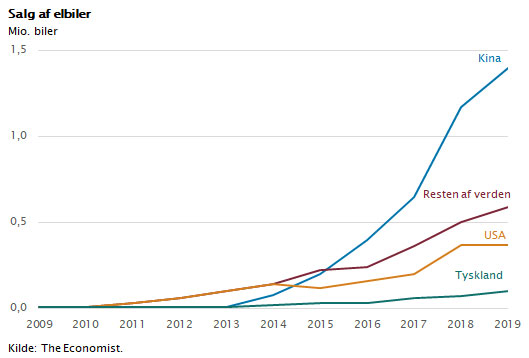

Kineserne satser i særlig grad på bilindustrien. Formentlig på grund af det stigende antal biler i storbyerne og den deraf følgende forurening er det blevet et politisk mål at fremme de elektriske biler. Kineserne investerer både i infrastruktur med opladestationer i alle storbyer og i batteriteknologi samt batteriproduktion. En lang række nye bilmærker er blevet udviklet og introduceret. Mange har udviklet teknologi for selvkørende biler, der er tæt på det niveau, vi kender i Europa og USA. På rekordtid har kineserne indhentet store billande som USA, Tyskland og Japan.

Af figuren nedenfor fremgår, at salget af elbiler i Kina nu har overhalet salget i både Tyskland og USA. Kina stormer frem i denne vigtige globale industri. Vi kommer til at se kinesisk konkurrence overalt i industrilandene i de kommende år, også i de brancher hvor vi troede vi var førende.

Denne trend vil dog næppe være langtidsholdbar. Vækstraten i Kina er faldende, og målt med vores statistiske standarder vil den i dag formentligt ikke være 6 pct., men snarere omkring 4 pct. Dette er stadig et højt niveau.

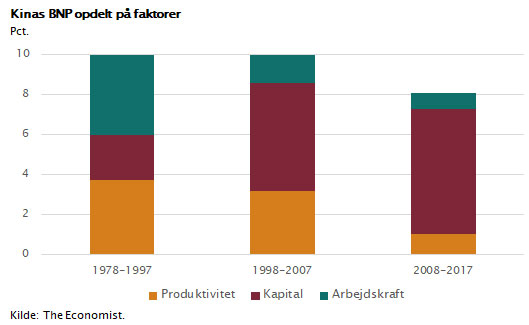

Kvaliteten af den kinesiske vækst er dog under hastig ændring. I 1980’erne og i 1990’erne var det stigningen i arbejdsstyrken og indvandringen fra den arbejdsomme landbefolkning til de store byer, der sammen med produktivitetsstigningen skabte væksten. Det var lettere dengang, hvor oplæring af arbejdskraft og brug af udenlandsk teknologi og arbejdsproces gav fantastiske resultater. Men i perioden fra 1998 til 2019 er det i stigende grad alene kapitalen og de store investeringer, der skaber væksten.

Man kan ikke i uendelighed investere sig til produktivitet og vækst. Forudsætningen, for at det virker, er jo, at der skabes et afkast, som kan forrente den kapital, der bruges. Og her støder man ind i problemer i Kina. Der overinvesteres på en måde, som ikke før er set i verdenshistorien. Kinesisk erhvervsliv har i dag en finansiel gæld, der er flere gange større end den gæld, amerikansk erhvervsliv har, selvom Kinas økonomi er væsentligt mindre.

Indtil videre kan den kinesiske regering håndtere det, men på et tidspunkt skal regningen betales, og det vil formentlig ske i form af et dramatisk fald i den kinesiske vækstrate. Måske vil vi til den tid også opleve en kinesisk recession.

Aktiemarkedet i 2020

Men det kan tage mange år, og indtil videre kan Kina sagtens finansiere væksten, måske endda i yderligere fem år. Det betyder, at global økonomi fortsætter sin fremgang både i 2020 og 2021. Det betyder også, at aktiemarkedet stadig vil have det godt, og at langsigtede investorer med fordel kan beholde deres aktieporteføljer. Det er stadig de globale aktier, der kan levere de bedste afkast til langsigtede investorer. Men husk, aktier har betydeligt mere kursrisiko end obligationer, og derfor bør man som investor altid have en betydelig risikospredning, hvilket betyder, at man skal supplere sin portefølje med obligationer, således at den samlede portefølje matcher den risikovillighed, man gennem årene har lært, passer bedst til ens nattesøvn.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.