Hvad koster aktiekriser? Og hvor stor er sandsynligheden for en aktiekrise i 2020?

Hvad koster aktiekriser? Og hvor stor er sandsynligheden for en aktiekrise i 2020?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

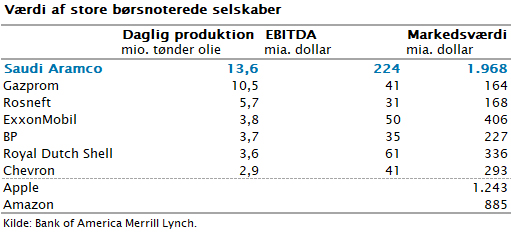

Vi har i de seneste uger set en succesfuld børsnotering af verdens største olieselskab Saudi Aramco, som nu har en markedsværdi på næsten 2000 mia. dollar. Det svarer til værdien af Apple og Amazon lagt sammen eller til 5 gange Danmarks BNP. Bemærk i øvrigt, at selskabet har en indtjening, der er på det dobbelte af, hvad Apple og Amazon tilsammen tjener.

I tabellen er vist verdens største olieselskaber og verdens mest værdifulde aktier. Saudi Aramco producerer lige så meget olie som Exxon, BP, Shell og Chevron tilsammen. Bemærk også, at Gazprom producerer en mængde, der svarer til 70 pct. af Saudi Aramco, men kun har en børsværdi, der svarer til 10 pct. Der er en massiv discount på aktier ejet af den russiske stat sammenlignet med aktier ejet af Saudi-Arabien.

Børsnoteringen vidner om aktiemarkedets nuværende styrke. Kun i et stærkt ”aktie-bull-marked” kan det lade sig gøre at hente 25,6 mia. dollar ved en børsnotering af et statsejet olieselskab noteret på en børs i Mellemøsten.

Årsagen til det stærke aktiemarked er, at de finansielle markeder fortsat præges af de kræfter, som har fungeret effektivt lige siden finanskrisen: Lave og faldende renter kombineret med økonomisk politiske indgreb hver eneste gang makroøkonomien viser det mindste svaghedstegn. Det var, hvad man under højkonjunkturen i slutningen af 1990’erne døbte the ”Greenspan put”.

Præcis det forhold at centralbankchefen lægger en hånd under markedet, hver eneste gang der er tegn på svaghed. Denne gang er kræfterne endnu stærkere, fordi præsidenterne i USA og Kina samtidig accelererer skattelettelser og offentlige udgiftsstigninger, hver gang økonomien ikke vokser hurtigt nok.

Dette er også årsagen til, at vi ikke får recession i denne omgang, men i stedet oplever en ufattelig stabilitet i global økonomi.

Meget stabil amerikansk økonomi

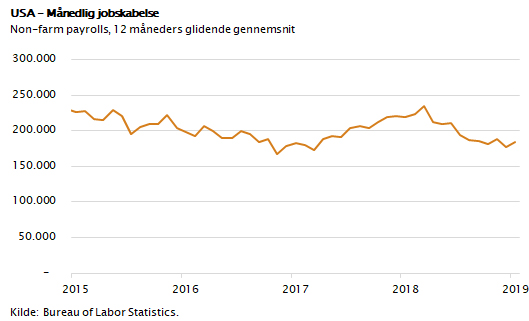

De seneste tal for amerikansk økonomi er stærke. Beskæftigelsen vokser konstant, og det gælder næsten alle sektorer i den amerikanske økonomi. I figuren er vist et udglattet tal for den gennemsnitlige månedlige fremgang i beskæftigelsen. Tallet er på lige knap 200.000 nye job hver eneste måned – og det er vel og mærke meget stabilt. Ingen tegn på svaghed.

Samtidig er lønstigningerne langsomt på vej frem. De er nu oppe omkring 3 pct. årligt – og det endda uden at det skaber inflation, blandt andet fordi stigende internethandel skaber intens konkurrence i detailhandelsleddet og presser avancerne ned.

Det er denne makroøkonomiske stabilitet i USA, der er helt afgørende for aktiemarkedets solide fremgang.

Den helt unikke situation med stabile lave renter og vedvarende økonomisk højkonjunktur er at betegne som ”den bedste af alle verdener” for aktieinvestorer.

Finanspolitik trækker op i Europa

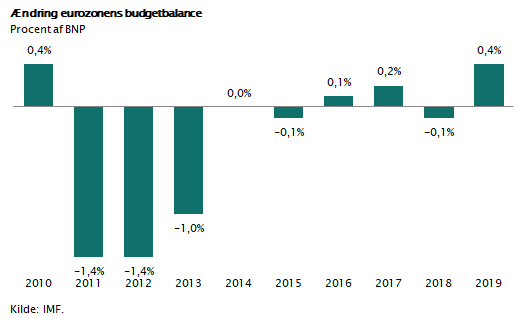

Vender vi blikket mod EU, ser det lidt anderledes ud. Her er vækstraten generelt 1 pct. lavere end i USA, selvom vi i Europa har en pengepolitik, der er endnu mere ekspansiv, og som har bragt renterne ned til historisk lave bundrekorder. Når de meget lave renter ikke kan trække europæisk økonomi op, så er det fordi, vi er inde i en periode, hvor regeringerne fortsat forsøger at holde igen på de offentlige udgifter. I figuren er vist, hvor store ændringerne er i de offentlige udgifter målt i procent af BNP.

Figuren skal læses således, at en forbedring på 0,4 pct. af BNP betyder, at den offentlige efterspørgsel stiger og dermed bidrager tilsvarende til europæisk vækst. Den samlede finanspolitik i hele eurozonen har derfor trukket væksten i Europa op med 0,4 pct. i 2019. Dette skal holdes op over for USA, hvor Trumps skattelettelser og offentlige udgiftsstigninger har bidraget positivt med 0,7 pct. i 2019.

Hvis man kigger på Kina, er det endnu mere dramatisk. Her har finanspolitikken trukket væksten op med mere end 2 pct., således at den kinesiske vækst har kunnet holde sig oppe på 6 pct.

Lille risiko for aktiekrise

Den omfattende brug af penge- og finanspolitik i hele verden betyder, at risikoen for aktiekrise inden for den nærmeste tid er relativ lille. Aktiemarkedet har i sin natur en stor risiko for udsving på op til 10-15 pct. som følge af almindelige skift i investorernes risikovillighed.

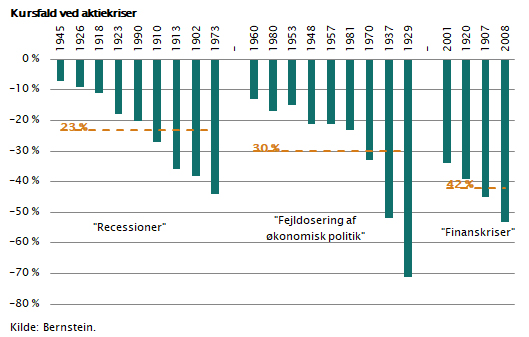

Men større aktiekriser har, set i et historisk perspektiv, været en direkte følge af enten økonomiske recessioner, fejldosering af økonomisk politik eller en konsekvens af finansielle kriser i banksystemet.

I figuren er vist, hvorledes alle de store aktiekriser i USA kan rubriceres i de nævnte tre kategorier. Som det fremgår, er de dyreste aktiekriser, med fald på godt 40 pct., netop finanskriserne.

Derefter kommer de aktiekriser, som skyldes fejldosering af økonomisk politik (minus 30 pct.), mens de aktiekriser, der forklares af negative konjunkturudsving (recessioner), er de billigste med gennemsnitlige fald på omkring 25 pct.

Når vi kigger ind i 2020, er der ikke umiddelbart tegn på, at vi rammes af disse tre strukturelle krisetyper, men alene at aktiemarkedet udsættes for de sædvanlige udsving i risikovillighed kontra forsigtighed.

Med udgangspunkt i ovenstående risikoanalyse er det fortsat sådan, at man som langsigtet investor bør koncentrere sig om aktieinvesteringer. Med en rente på 0 pct. er obligationers styrke alene, at de kan skabe værdisikkerhed. Aktier derimod kan skabe afkast, og mange aktier er faktisk relativt billige i forhold til de solide overskud, der skabes i disse år.

Hvilket afkast kan man forvente?

Det vigtige spørgsmål, man måske også skal stille som langsigtet investor, er, hvor store afkast kan vi forvente de næste 10 år i lyset af den lidt lavere globale vækst og den lave inflation og de lave renter?

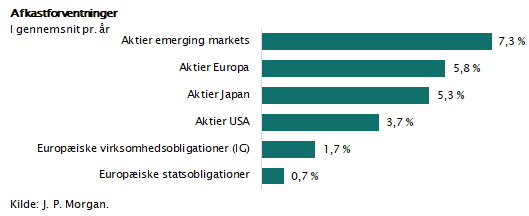

Her er svaret, at det gennemsnitlige afkast på en investeringsportefølje med 60/40 fordeling på aktier og obligationer – som har været omkring 10 pct. i de seneste mange år – nu er tættere på 4 pct. p.a., hovedsageligt fordi vi lever i en verden, hvor den globale vækst kun er 3 pct., og renten i Europa omkring 0 pct. I figuren er vist, hvilke afkastniveauer man kan estimere for de næste 10 år, når man tager udgangspunkt i det nuværende renteniveau, og de vækst- og indtjeningsperspektiver erhvervslivet i dag lever under. Hvis man investerer i obligationsmarkedet, bliver afkastet tæt på 0 pct., og hvis man går i højrisikoområder, kan man formentlig få afkast på op til 7 pct. p.a.

Men som langsigtet investor bør man nok være tilfreds med afkast på 4 pct. p.a., og man skal helt ud til emerging markets eller lign. - med den forhøjede risiko det indebærer – hvis man ønsker højere afkast end dette. Men husk, i en verden med meget lav inflation er afkast på 4 pct. p.a. attraktive, og de vil forøge opsparingens købekraft betragteligt.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.