Global økonomi er robust

Global økonomi er robust

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi er inde i en periode med lavere vækst, men vi får ikke recession i denne omgang. De lave renter gør arbejdet og holder ”dampen” oppe, og samtidig er den lempelige finanspolitik i USA og Kina til meget stor hjælp, fordi det er med til at fastholde global efterspørgsel på et trods alt højt niveau.

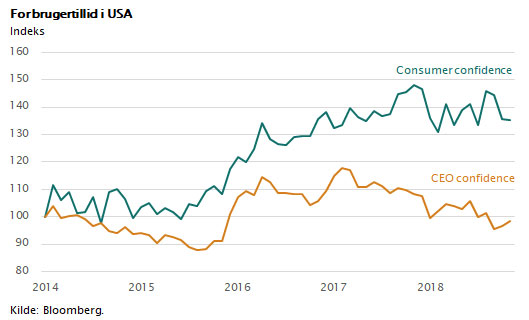

I USA ser vi fortsat en månedlig stigning i beskæftigelsen, og forbrugerne ser stadig lyst på fremtiden. I figuren er vist grafik, som udtrykker udviklingen i forbrugertilliden, og bemærk, at der på ingen måde er tale om krisestemning her.

Der ser lidt værre ud, når man spørger erhvervsledere. De er i stigende grad bekymrede. Den såkaldte CEO confidence er for nedadgående og ramt af den bekymring, som knytter sig til den fortsatte handelskrig mellem USA og Kina og den usikkerhed, det giver at have en præsident, som søger konfrontationer. Men bemærk også her, at stemningen trods alt er på et bedre niveau end i 2016, da vi sidste gang havde en cyklisk konjunkturtilbagegang.

Amerikansk økonomi har realiseret en blød landing, og alt tyder på, at der er flere års økonomisk fremgang forude.

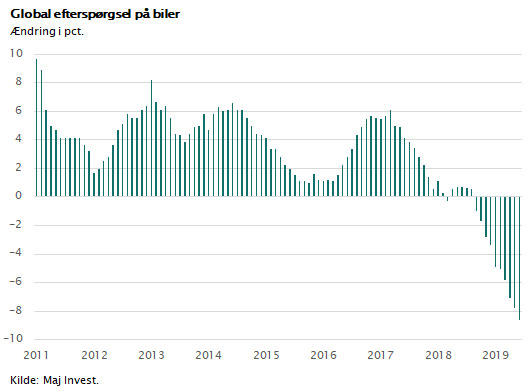

Men i store dele af verden ser det anderledes ud. De store industrilande Tyskland, Japan, Sydkorea og Mexico har det svært. Bekymringen for en global recession er stor, og mange konjunkturtal udviser svaghed. Det gør sig særligt gældende inden for bilindustrien. Af figuren fremgår, at efterspørgslen efter biler er faldet dramatisk for første gang i mange år. Tilbagegangen er også langt større, end den var under seneste periode med konjunkturtilbagegang i 2016. Dengang faldt vækstraten i bilsalget til 2 pct. p.a., men trods alt ikke lavere end det. Lige nu ser det bekymrende ud med et globalt fald i bilsalget, målt i antal solgte biler, på næsten 10 pct. her i efteråret 2019.

Årsagen til den generelle afmatning i industrikonjunkturen skal dels findes i den store lageropbygning, der fandt sted i perioden, hvor præsident Trump truede med handelskrig. Når særligt bilindustrien er hårdt ramt, skyldes det den anden store effekt, der består i, at klimadebatten har flyttet salget væk fra traditionelle biler og til eldrevne biler. I den forbindelse er mange forbrugere gået i venteposition. Man udskyder køb af ny bil, til der er bedre klarhed over reglerne for kørsel i storbyer, regler for dieselbiler og ikke mindst, hvilken type elbil eller hybridbil man skal købe. Oven i det kommer, at mange regler for subsidiering af elbiler er under forandring, ikke mindst i Kina hvor man tilsyneladende ønsker en hurtigere overgang til elbiler. Bilsalget i Kina er faldet dramatisk og tegner sig for den største forklaring på det samlede fald i globalt bilsalg.

Handelskrigen har en negativ indflydelse på de store globale koncerners investeringsaktivitet. Vi har set en vis tilbageholdenhed og også udskydelse af store investeringer. Det har betydet, at efterspørgslen efter investeringsgoder er faldet. Når globale koncerner planlægger deres supply chain, får det selvsagt betydning, om produktionen skal flyttes ud af Kina, og om de nye produktionscentre skal ligge i Mexico, Polen eller Vietnam. Grundet usikkerheden som følge af handelskrigen har mange koncerner udskudt deres investeringsbeslutninger.

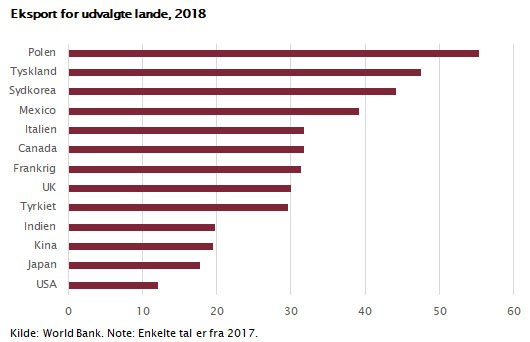

Disse forhold rammer hårdest i lande, der er meget eksportafhængige, og lande, som har en stor industrisektor. Figuren viser, hvor stor eksportafhængighed, målt som eksportens andel af BNP, man finder i en række vigtige lande. Bemærk, at Tyskland og Polen topper listen med en eksportandel på omkring 50 pct., men også Sydkorea og Mexico ligger højt på listen. Bemærk også, at USA ligger i bunden som et af de lande med mindst eksportafhængighed. Det betyder, at handelskrigen ikke vil trække USA i recession, næsten ligegyldigt hvad der sker. Til gengæld kan den forårsage pæne prisstigninger, fordi de varer, som USA importerer, ikke kan produceres på hjemmemarkedet, uden det fører til meget store omkostningsstigninger.

Dette er i øvrigt også forklaringen på, at importtolden ikke har den store effekt. Kina kan relativt let finde alternativer til importen af amerikanske landbrugsprodukter, men USA kan vanskeligt klare sig uden at købe kinesiske industriprodukter. Den globale supply chain er kompleks og ikke let at komme ud af. For mere end 200 år siden viste den engelske nationaløkonom David Ricardo (der var uddannet børsmægler), at samhandel fører til lavere omkostninger og højere BNP. Det gælder stadigvæk, og det betyder omvendt, at mindre global handel betyder stigende omkostninger og lavere BNP på sigt.

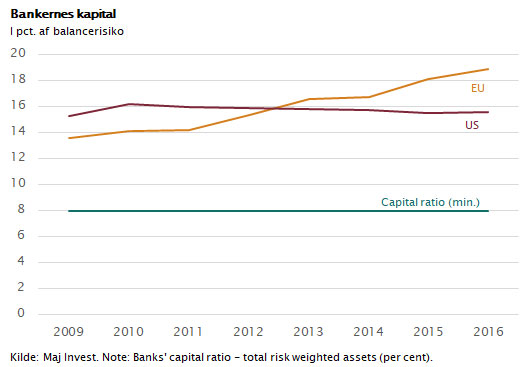

Vender vi blikket mod EU, er der megen fokus på både Brexit og på de finansielle skavanker i Italien. Men mange overser, at sundhedstilstanden i det europæiske bankvæsen er i konstant fremgang. Den såkaldte solvensprocent, målt som den ansvarlige kapital i bankerne i forhold til de risikovægtede aktiver, er steget fra godt 13 pct. for 10 år siden til i dag at udgøre mere end 18 pct., 4. Europæiske banker er bundsolide og bedre rustet til dårlige tider, end de har været i hele perioden siden 2. verdenskrig.

Samtidig er presset fra statsgældsproblemerne stilnet af. Den lempelige pengepolitik fortsætter i EU de næste to år, og genstarten af QE-programmerne i ECB vil betyde, at der nærmest bliver mangel på statsobligationer. Dette har været tydeligt de seneste to måneder blandt andet på den måde, at selv de korte græske statsrenter kortvarigt har været negative. Så længe renterne er tæt på 0 pct., og så længe ECB køber store mængder statsobligationer hver måned, og så længe statsunderskuddene ligger på de nuværende niveauer, vil der ikke komme noget finansielt pres fra den kant.

Det samlede statsunderskud i EU-landene ligger på 1 pct. af BNP båret af overskud i Nordeuropa og underskud på 2-3 pct. i Spanien, Frankrig og Italien. Dette skal sammenholdes med USA, hvor statsunderskuddet er på 5 pct. af BNP, og Kina, hvor det samlede offentlige underskud nærmer sig 10 pct. af BNP.

Det er på denne baggrund, at aktiemarkederne i hele verden fortsætter den opadgående trend. De seneste tre måneder er det globale aktieindeks steget med 9 pct. og dermed oppe på en samlet stigning i år på 28 pct.

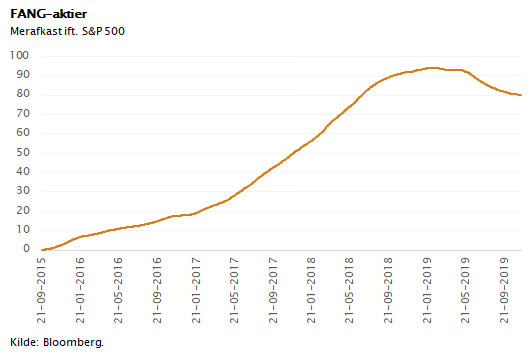

Et forhold er dog bemærkelsesværdigt. I tre år har det været de såkaldte FANG-aktier (Facebook, Amazon, Netflix og Google), der har trukket markedet op. Det gælder ikke længere. FANG-aktierne steg i perioden 2015-2019 med 100 pct. mere end resten af aktiemarkedet.

Dette er bremset op. I de seneste måneder har det været de store globale traditionelle aktier, som er steget, mens vækstaktier som Amazon og Netflix har haft svært ved at følge med. Vi har også set, at nye forretningsmodeller som WeWork ikke kan børsnoteres, ligesom Uber-aktien er faldet 40 pct. Investorerne er begyndt at søge væk fra den mest spekulative del af aktiemarkedet, muligvis fordi der er ved at brede sig en erkendelse af, at virksomhedernes indtjeningsvækst bliver lav i de kommende år.

Men også i dette scenarie er globale aktier med stærke markedspositioner og høj indtjening bedre end obligationer, der giver 0 rente. Der er endnu ikke dukket noget godt alternativ op, som den langsigtede investor kan købe som erstatning for aktier. Det er alene nødvendigheden af risikospredning og behovet for værdisikkerhed, der tilsiger, at man som investor skal have en vis andel obligationer i sin portefølje.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.