Global vækst vil understøtte aktiemarkedet

Global vækst vil understøtte aktiemarkedet

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Der er betydelig usikkerhed knyttet til udviklingen i global økonomi. Ikke mindst bekymrer handelskrigen mellem USA og Kina. Det er svært at se, hvordan man skal finde en forhandlingsløsning mellem de to stormagter, der kan tilgodese begge parters behov for en ”sejr”.

Hertil kommer bekymringen knyttet til den svage økonomiske udvikling i tysk industri, den uforudsigelige politiske udvikling i Storbritannien, og endelig det forhold at obligationsmarkedet ”fortæller os”, at konjunkturen har toppet, og at recessionsrisikoen er stor. Når de lange obligationsrenter er lavere end de korte renter, tager mange investorer det som et tegn på, at recessionen kommer inden for 12 måneder.

Hold fast

I Maj Invest er vi mindre bekymrede for disse kortsigtede forhold. Vores bekymring går mere på den langsigtede udvikling. Vi tror ikke, recessionen kommer i denne omgang, men derimod, at den amerikanske økonomi er så stærk, at det kan vare flere år, før konjunkturen vender. Når det sker, vil det igangsætte en fase med meget lave afkast, der periodevis bliver negative. Kontra-investeringer vil til den tid få et gennembrud.

Men lige nu er vi moderat optimistiske og har den opfattelse, at man skal holde fast i sine aktier og sikre, at aktieandelen ligger på det niveau, som man ud fra en langsigtet risikoprofil finder, er rigtigt. Vi kalder det en neutral vægtning af aktieinvesteringerne.

I det følgende gives en kort status for den aktuelle makroøkonomiske situation og den påvirkning, det sandsynligvis vil have på aktie- og obligationsmarkedet.

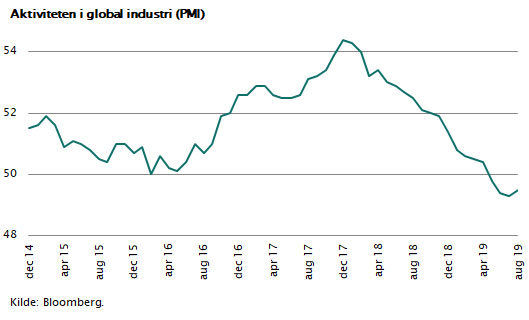

Lagrene bugner

Aktiviteten i den globale industri er fortsat på et lavt niveau. Meget tyder på, at vi har passeret bunden i denne omgang. Lageropbygningen i 2017 og 2018 var meget stor som følge af frygten for Trumps nye toldsatser. Det afstedkom en meget stor opbygning af lagre af både råvarer, underleverandørkomponenter og færdigvarer. I 2018 var udviklingen i industriproduktionen derfor accelererende og langt højere end den underliggende efterspørgsel. Det er i løbet af 2019 gradvist blevet afløst af det modsatte. Lagrene er nu for store, og overalt i de store industrikonglomerater har man tilpasset produktionen nedad for dermed at begrænse den store lageropbygning. Dette er forklaringen på de svage industrital, vi ser i Tyskland og i de store asiatiske økonomier.

I løbet af de næste seks måneder er lagrene igen på et passende niveau, og udviklingen i den globale industri vil formentlig begynde at gå op. Den underliggende vækstrate er fortsat omkring 3 pct. i verden i gennemsnit. Vi er ikke på vej mod recession i denne omgang.

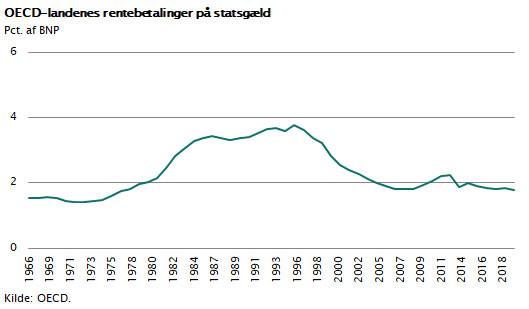

Holdbar statsgæld – renteudgifter halveret

På samme måde gælder det for udviklingen i statsgælden. Den er mindre problematisk, end mange tror, fordi renterne er så lave, og vi derfor har plads til væsentlig mere gæld, end vi havde i 2000’erne, hvor renten var 3-5 pct., og i 1990’erne hvor renten periodevis var 6-8 pct. Faktisk kan statsgælden være ”holdbar” på selv meget høje niveauer i den nuværende situation, hvor renten er tæt på 0 pct.

I figuren er vist, hvor store rentebetalinger, der betales på statsgæld i OECD-landene. I dag ud-gør den samlede rentebetaling på al statsgæld i OECD kun 2 pct. af BNP, selvom gælden i dag udgør hele 73 pct. af BNP. I 1990’erne var rentebetalingerne helt oppe på 4 pct. af BNP, selvom gælden dengang var under det halve af det niveau, vi har i dag.

Hvis man tager Italien som eksempel, er de vigtige økonomiske tal som følger: Gælden udgør 120 pct. af BNP, og den korte statsrente er omkring 0 pct., mens refinansieringen sker næsten automatisk, fordi Den Europæiske Centralbank, ECB, via QE-programmer køber italienske statsobligationer i markedet. Så længe den italienske stat kan undgå tidligere tiders statsunderskud, vil denne situation udgøre en slags ligevægt i den forstand, at der hele tiden er købere til den mængde statsobligationer, der cirkulerer. Med andre ord er Italien ikke længere truet af statsbankerot. Med en rente på 0 pct. og store QE-programmer er situationen blevet næsten økonomisk holdbar.

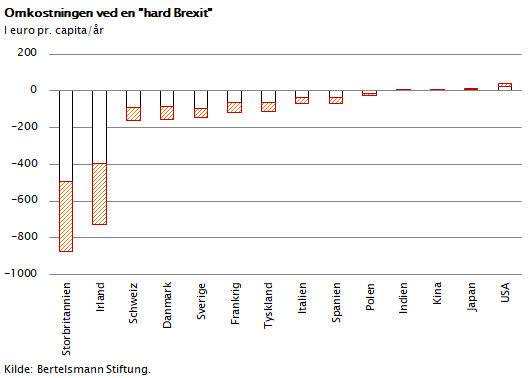

Hårdt Brexit trækker Irland ned

Til gengæld er Storbritannien på vej mod økonomisk recession. En udmelding af EU uden en aftale er katastrofal for landets økonomi. Figuren viser, hvor dyrt det bliver for den almindelige borger. Et indkomsttab på omkring 1000 euro pr. indbygger pr. år svarende til 3-4 pct. af BNP er ikke utænkeligt. Irland rammes næsten lige så hårdt, fordi de har Storbritannien som betydelig handelspartner.

Mange EU-lande, herunder Danmark, vil også blive ramt, men på et niveau omkring 0,5 pct. af BNP eller mindre. Det er med andre ord ikke et økonomisk problem for EU, men alene et politisk problem, der vedrører EU’s politiske stabilitet og betydning. EU’s globale vægt og forhandlingsstyrke hænger nemlig snævert sammen med stabiliteten og den politiske opbakning blandt medlemslandene.

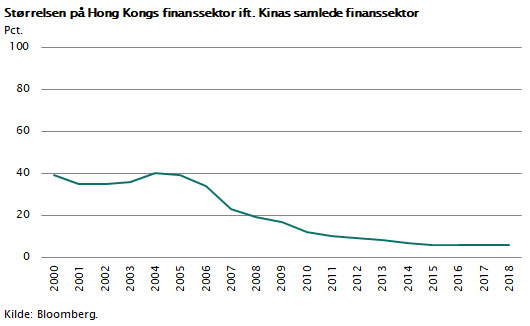

10 år siden Hong Kong var finanscentrum

I Kina er den økonomiske vækst på vej ned. Men trods alt er væksten stadig omkring 5 pct., så problemet er til at overse. Hvad der derimod kan være mere problematisk, er den politiske uro i Hong Kong. Indtil videre ser det ud til, at uroen driver over. Kineserne har reelt besluttet at lade Hong Kong bevare sin særlige status frem til 2047. Men uroen ulmer alligevel, turismen er styrtdykket, og væksten truet, ligesom Hong Kongs status som finansielt center overtages af Singapore og Shanghai. Men uanset hvad Hong Kong beslutter, bliver det Kina, som afgør Hong Kongs fremtid, og allerede nu har byen mistet meget af den betydning, som man tidligere hav-de. Det er mere end 10 år siden Hong Kongs finanssektor var et finanscentrum i Asien med en størrelse på 40 pct. af Kinas samlede finanssektor. I dag er dette tal faldet til 5 pct. Med andre ord - Kina kan klare sig uden Hong Kong.

Kriser er allerede i kursen

Den betydelige politiske og økonomiske uro, vi har været vidne til de seneste seks måneder i USA/Kina forholdet, i Storbritannien og Hong Kong, har haft stor betydning for både aktiemarkedet og obligationsmarkedet. Renterne er faldet, fordi centralbankerne har besluttet at lempe pengepolitikken for på den måde at sikre sig mod risikoen for en recession. Aktierne har bevæget sig sidelæns, fordi særligt Kina/USA-relationen giver en forhøjet risiko for lavere global vækst i de kommende år. Hertil kommer, at situationen i Hong Kong og Brexit også har skabt frygt for uro.

Men alt dette er indarbejdet i prissætningen på aktiemarkedet. Netop derfor vil aktiemarkedet næppe blive ramt yderligere. Den betydelige risiko er indarbejdet i børskurserne. Når global økonomi vender tilbage til den kendte væksttrend omkring 3 pct., og når centralbankerne samtidig er en slags garant for lave renter og refinansiering af statsgæld via QE-programmer, så vil aktierne kunne fortsætte den årlige stigning på omkring 5-10 pct.

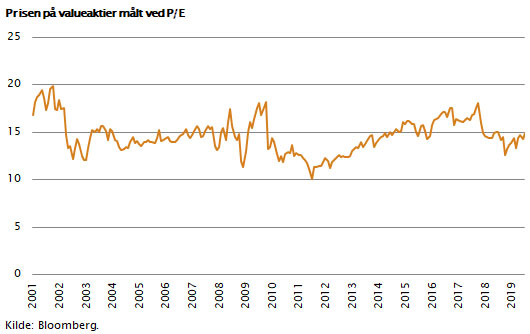

Valueaktier er billige

I Maj Invest har vi derfor den opfattelse, at man skal beholde sine aktier og faktisk sikre sig at man er fuldt investeret, baseret på den valgte risikoprofil. Der er ikke noget alternativ til investering i globale aktier, hvis man er langsigtet investor, og man vil sikre sig et fornuftigt realafkast i de næste 3-5 år.

Globale valueaktier er i historisk lys faktisk billige med et P/E-niveau omkring 15. Det betyder, at afkastet i de kommende år vil kunne nå op omkring 7-10 pct. p.a.

Det gennemsnitlige historiske P/E-niveau er nemlig omkring 18, og den historiske gennemsnitsrente er omkring 5 pct. Med en rente på 0 pct. i Europa og 2 pct. i USA betyder det, at globale valueaktier har et efterslæb til obligationer, og aktierne kunne derfor handle til højere P/E-værdier.

Men husk, aktiekursstigninger kommer ikke jævnt fordelt. Der kan sagtens gå lang tid, før de indfinder sig, og undervejs kan man som investor risikere kursfald. Men de underliggende fundamentale økonomiske forhold vil understøtte aktiemarkederne og den langsigtede investor de kommende år.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.