Børsuro og frygt for recession præger markedet

Børsuro og frygt for recession præger markedet

Af Jeppe Christiansen

Adm. direktør for Maj Invest

De seneste uger har vist betydelige kursudsving på Wall Street. Det skyldes en blanding af forvirrende nyheder og tweets om Trumps handelskrig mod Kina, og ikke mindst en række dårlige konjunkturtal, som har skabt frygt for en begyndende recession. Den amerikanske centralbank har nedsat styringsrenten, og i Europa varsler eurolandenes centralbank ECB, at man igen vil lempe pengepolitikken efter en toårig pause.

Lige siden finanskrisen i 2008 har pengepolitikken domineret finansmarkederne. Styringsrenter tæt på 0 pct. og store obligationsopkøb (QE), der har presset alle renter ned mod 0 pct., har været opskriften i alle centralbanker. Den eneste centralbank, der for alvor har søgt at normalisere renter og obligationskurser, er den amerikanske, Fed. Og det forsøg er tilsyneladende nu opgivet. Politisk pres fra præsident Trump kombineret med dårlige nøgletal har fået Fed til at vende rundt og igangsætte rentesænkninger. Alt tyder nu på, at renterne i alle større vestlige lande de kommende år bliver, hvor de er – tæt på 0 pct.

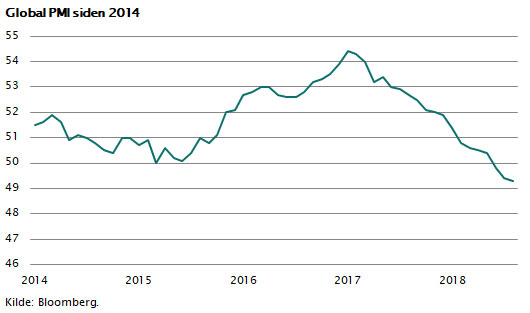

Den egentlige årsag til de dårlige konjunkturtal og den faldende globale vækstrate er den konjunkturbevægelse, som skabes af de meget store lagerbevægelser, der periodevis optræder i den globale produktionskæde. Industriproduktionen steg i 2017-18 hurtigere end den globale efterspørgsel, og derfor var de globale lagre meget store ved indgangen til 2019. Dette har nu ført til en reduktion i industriproduktionen, som forklarer de dårlige nøgletal, senest at Tyskland, som er et meget stort industriland, har nulvækst. Figuren viser udviklingen i den globale industrikonjunktur målt ved det såkaldte PMI-tal.

Den dårlige nyhed er, at det kan vare 3-6 måneder mere, men den gode nyhed er, at det ikke er en global recession, som er i gang, men alene sædvanlige globale produktionsforskydninger.

USA

I USA udgør eksporten omkring 10 pct. af BNP, og det store hjemmemarked domineres derfor af privatforbruget, som vokser ganske pænt. De store skattelettelser, de lave renter og den stigende beskæftigelse skaber en selvforstærkende vækstmotor, som formentlig kan holde væksttempoet tæt på 2 pct. i de næste par år.

Der er intet, som p.t. tyder på, at amerikanerne skulle være på vej mod recession. Frygten er overdrevet, og den skyldes formentlig handelskrigen kombineret med det forhold, at obligationsinvestorerne er blevet nervøse – mere om det senere i artiklen.

Og husk, at de importtoldsatser, man taler om, er på omkring 25 pct. af de 500 mia. dollar, som USA importerer fra Kina, svarende til 125 mia. dollar årligt, hvis Trump indfaser alt, hvad han truer med. Dette skal sammenholdes med skattelettelserne fra 2018, som giver en tilsvarende lempelse. Derfor er effekten på kort sigt beskeden.

Så længe verdens største økonomi selv skaber en vækst og efterspørgsel på 2 pct. årligt, vil den globale økonomi ikke blive ramt af recession.

Kina

I Kina er billedet næsten det samme. Her er det blot den kinesiske stat, som holder væksten oppe. Staten, regionerne og de store statsligt styrede virksomheder investerer og forbruger langt mere, end der opkræves i skat, og derfor pumpes der efterspørgsel og købekraft ud i den kinesiske økonomi svarende til 10 pct. af BNP. Det betyder, at den kinesiske vækst kan fortsætte på 5-6 pct. p.a. i nogle år endnu.

Det er også en af forklaringerne på, at Kina i økonomisk styrke nærmer sig USA. Selvom Kina er langt efter USA og Europa målt på produktivitet og indkomstniveau, så nærmer Kina sig hvad angår investeringer, infrastruktur og særligt teknologisk konkurrenceevne. De store kinesiske virksomheder udvikler sig hurtigere end deres amerikanske og europæiske konkurrenter. Og der er mange store virksomheder i Kina.

I figuren er vist landefordelingen for verdens 500 største virksomheder. Bemærk, at Kina allerede er på en klar andenplads med 119 virksomheder og dermed en global produktionsplatform, som ikke ændres nævneværdigt af amerikanske toldsatser. At sikre patentbeskyttelse, datasikkerhed og forhindre kopiering samt tyveri af teknologisk viden er langt vigtigere, end de toldsatser Trump truer med. Toldsatser, som skader den globale frihandel, der har skabt en enestående velstand i hele verden lige siden 2. verdenskrig.

I figuren er vist landefordelingen for verdens 500 største virksomheder. Bemærk, at Kina allerede er på en klar andenplads med 119 virksomheder og dermed en global produktionsplatform, som ikke ændres nævneværdigt af amerikanske toldsatser. At sikre patentbeskyttelse, datasikkerhed og forhindre kopiering samt tyveri af teknologisk viden er langt vigtigere, end de toldsatser Trump truer med. Toldsatser, som skader den globale frihandel, der har skabt en enestående velstand i hele verden lige siden 2. verdenskrig.

Europa

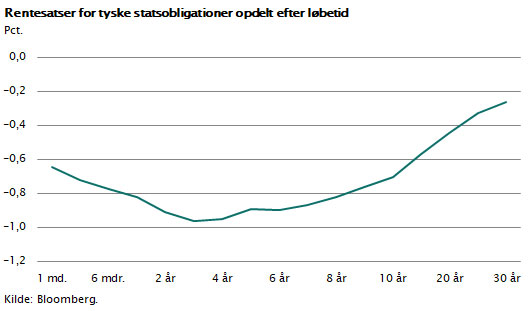

I Europa er Tyskland det klart største industriland med en eksport på næsten 50 pct. af BNP. Derfor er Tyskland og Europa ramt hårdt af den globale tilbagegang i industrien i 2019. Det er formentlig forbigående, men bekymringen i EU og ECB er stor. Dette førte til løftet om lempelser i pengepolitikken, herunder en forventning om at de store opkøb af europæiske obligationer genoptages.

Når efterspørgslen efter obligationer stiger, og udbuddet fortsætter uændret, giver det selvfølgelig stigende obligationskurser og dermed faldende obligationsrenter. Alle europæiske renter er faldet med omkring 0,5 pct., og det har betydet, at halvdelen af alle europæiske statsobligationer nu har negative renter, herunder samtlige tyske statsobligationer.

Det er nu ”gratis” for nordeuropæiske stater at låne i obligationsmarkedet. Samtlige OPP-projekter burde derfor standses. Det er langt billigere for alle skatteborgerne, hvis staterne selv finansierer infrastruktur og hospitaler m.v.

Det er bemærkelsesværdigt, at 1-årige italienske obligationer har negativ rente, og at græske 10-årige statsobligationer har samme rente som de amerikanske.

Obligationsmarkederne ændrer karakter i disse år. Centralbankerne opkøber alt og erstatter på den måde obligationerne med elektroniske penge. Når renterne dermed går mod 0 pct., og obligationerne ligger hos centralbankerne, må investorerne lede efter andre placeringer. Det er årsagen til, at pensionskasserne som alternativ er begyndt at købe infrastruktur, vindmølleparker og flere ejendomme.

Guld

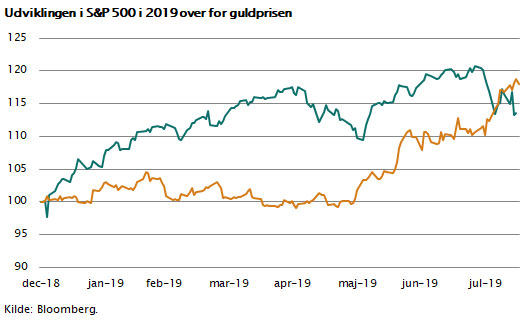

Nogle centralbanker er tilsyneladende usikre på, hvad det kan føre med sig. De har udstedt flere elektroniske penge end nogensinde før, og samtidig har de købt masser af obligationer med den kursrisiko, det indebærer. Måske er det forklaringen på et helt nyt fænomen. I årevis har centralbanker i hele verden solgt ud af deres gulddepoter. Det er nu vendt rundt.

I dag køber mange centralbanker igen guld, herunder både den kinesiske og russiske centralbank. Når renten er nul eller negativ, bliver guldinvesteringer, som ikke giver nogen rente, igen konkurrencedygtige.

Aktier

For langsigtede investorer er der stadig intet alternativ til aktier. Hvis vi, som Maj Invest forventer, undgår en global recession, og hvis renterne er tæt på 0 pct., så bør man som langsigtet investor beholde sine aktier.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.