Aktiebørserne tager glæderne på forskud

Aktiebørserne tager glæderne på forskud

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Udviklingen på verdens aktiebørser er bedste indikator for økonomiens tilstand. I de sidste tre måneder af 2018 faldt aktierne med omkring 15 pct. I januar måned vendte det hele rundt, og aktierne steg med 10 pct. Det er bestemt ikke en tilfældighed.

Tilbagegangen på de 15 pct. skyldes frygt for, at handelskrigen mellem Kina og USA fortsætter, kombineret med risikoen for at den globale konjunktur efter ti års fremgang har passeret toppen, og at vi på den baggrund skal forvente lavere vækstrater og dermed lavere overskud i de kommende år. Begge dele er alvorlige bekymringer, der rationelt set vil trække aktiemarkedet ned, hvis de indtræffer.

Fremgangen i januar skyldes to forhold, som trækker op. For det første, at der ikke er udsigt til global recession, men alene en lavere vækstrate omkring 2 pct. i stedet for 3 pct. Overskuddene i de store virksomheder vil næppe falde, men blot vokse langsommere. For det andet, at der stadig ikke er alternativer til aktier set med en europæisk investors øjne. Renten er jo tæt på 0 pct., hvilket betyder, at obligationer ikke giver afkast, mens overskuddene i de store virksomheder er så store, at det svarer til et afkast på 6 pct. af aktiernes børsværdi. Det betyder, at langsigtede rationelle investorer køber aktier og ignorerer børsmarkedernes udsving.

Kan den globale vækst holde i hele 2019?

Hertil er svaret formentlig nej. Den globale vækstrate har igennem en periode været overnormal høj. De store koncerner har et produktionsmønster, hvor de periodevis fylder lagrene op. En sådan periode har vi netop været igennem i 2017 og 2018. Denne gang er lagrene fyldt ekstra godt op, fordi mange har sikret sig mod konsekvenserne af en handelskrig. Denne effekt kan være endog særdeles stor og måske udgøre 1 pct. af globalt BNP. Lidt forenklet betyder det, at væksten i 2017 og 2018 var omkring 0,5 pct. for høj, fordi lagerinvesteringerne var meget store. Konsekvensen bliver, at vi i 2019 og 2020 får tilsvarende lavere vækst.

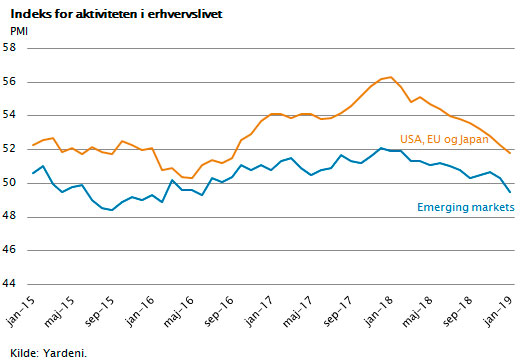

I Europa, Japan, Kina og emerging markets har man kunnet se denne faldende tendens i næsten alle nøgletal de seneste seks måneder. I USA er det først lige begyndt. Ordreindgangen til amerikansk erhvervsliv har været klart faldende de seneste to måneder. Tallene i januar var lidt bedre end de særdeles dårlige tal i december. Men trenden er ikke til at tage fejl af. Lagrene vil blive nedbragt i de kommende måneder. Produktionen vil derfor ligge under efterspørgslen i de næste mange måneder. Det vil på et tidspunkt ramme alle de nøgletal, som investorerne lægger vægt på, herunder beskæftigelsen. Det vil overraske mange investorer og kunne trække aktiemarkedet ned.

Den amerikanske drøm

Den amerikanske økonomi vokser stadig hurtigere end den europæiske og japanske. Samtidig styrker de store amerikanske virksomheder fortsat deres globale markedsposition. IT-sektoren udgør krumtappen og er helt afgørende, når det kommer til: produktionsoptimering, produktinnovation og kundeoplevelse. De amerikanske IT-virksomheder er de største, de bedst indtjenende, de mest innovative og de mest globale. Derfor ser vi i disse år, at USA udbygger deres i forvejen stærke globale dominans.

Et mål for succes er indtjening og børsværdi. Figuren viser landefordelingen for de 100 mest værdifulde virksomheder i verden. For ti år siden var 42 af disse amerikanske. I dag er 56 amerikanske. Europa har 19 virksomheder i denne kategori, mens Kina nu er oppe på 12 og har passeret Japan.

I tider hvor finanssektoren er så udskældt, er det værd at hæfte sig ved, at USA’s massive fremgang i høj grad er drevet af adgangen til risikovillig kapital. Det amerikanske kapitalmarked er i særklasse verdens største og mest avancerede. I USA kan innovative virksomheder altid skaffe kapital. I USA har markedspladsen en central rolle for kapitalfremskaffelsen. I Europa er det i højere grad bankerne og de institutionelle investorer, der låner og investerer direkte. For at sikre finansiel stabilitet har man pålagt disse institutioner stadig stigende regulering. Det har som konsekvens, at risikovilligheden er faldet, og det er særligt mærkbart i Europa, hvor det ikke er markedspladsen, men derimod banker og institutionelle investorer der dominerer.

Hertil kommer, at den risikovillige kapital søger over imod de subsidierede og meget attraktive investeringer i infrastruktur og klimavenlig energi.

Gældsætningen fortsætter

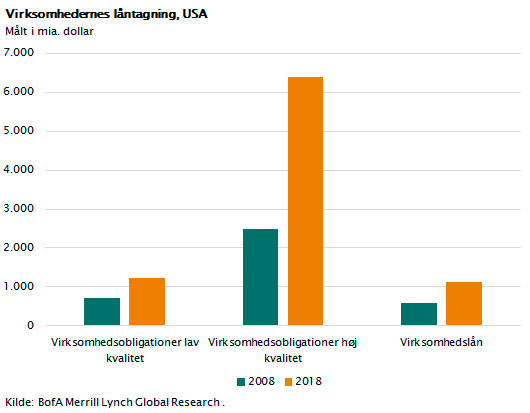

Den høje vækst i USA er dog ikke uden risiko. Amerikansk erhvervsliv låner som aldrig før. Af figuren fremgår, hvor meget de amerikanske virksomheder har forøget deres låntagning de seneste ti år. Gælden er mere end fordoblet, og stigningen er på i alt 5.000 mia. dollar svarende til 15 gange Danmarks BNP. Dette er en logisk konsekvens af de lave renter og den positive konjunkturudvikling siden 2009. Men på den anden side giver det en stigende risiko. Det særlige, som nogle hæfter sig ved, er risikoen for, at man i USA får et sammenfald af lav økonomisk vækst og høj virksomhedsgæld. Det vækker minder om situationen i 1930’erne og i 1970’erne. Det går næppe så galt, men risikoen er absolut til stede. Lægger man hertil, at det politiske system er stærkt politiseret, at præsidenten handler på mavefornemmelser, og at statens gæld er så stor, at der ikke er plads til flere finanspolitiske tiltag, så bliver risikoen til at få øje på.

Recessionsrisiko stadig lav og rentestigningen er udsat

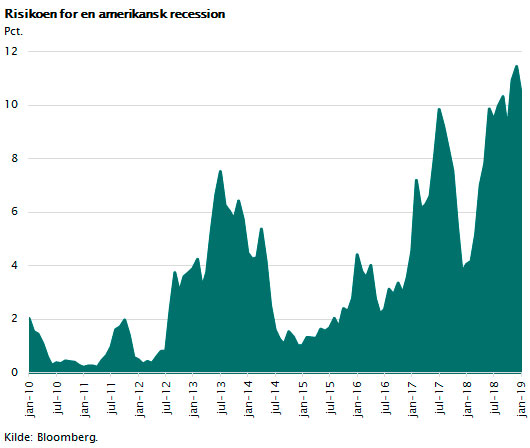

Heldigvis er risikoen for en recession meget lav. Hvis man bruger den gængse risikoberegning, er resultatet, at der er ca. 10 pct. risiko for en egentlig amerikansk recession. Beregningen bygger på en analyse af forskellen på den korte styringsrente, som lige nu er omkring 2,5 pct. i USA, og den markedsrente, som obligationerne handles til blandt de store investorer; den er lige nu omkring 2,7 pct. Hvis den korte styringsrente kommer op over den lange markedsrente, er det tegn på, at pengepolitikken er så stram, at det risikerer at knække økonomien og skabe recession.

Det, som kan presse centralbanken, Fed, til at hæve styringsrenten, er, at økonomien vokser så meget, at det igangsætter en løn- og prisinflation, der tvinger dem til at hæve renten meget og hurtigt. Historisk har man set, at dette ofte igangsætter en så kraftig opbremsning, at der opstår recession inden for det næste år. Det ser ikke ud til at være tilfældet denne gang. Selvom konjunkturfremgangen nu har holdt ved siden 2009, har det endnu ikke givet løn- og prisinflation. Derfor kan centralbanken formentlig undgå at hæve renten til mere end 3,0 pct. i denne omgang, hvilket betyder, at vi undgår en recession og alene får en faldende vækstrate.

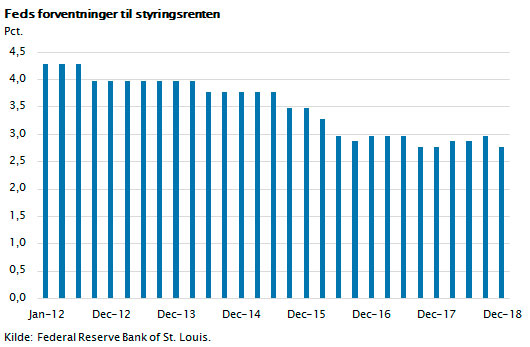

Det er tydeligvis denne opfattelse, som bestyrelsen i den amerikanske centralbank har. Hver måned kan man af referaterne fra deres møder aflæse, hvilket langsigtet renteniveau som medlemmerne af Fed forventer, de kan styre økonomien i retning af. I figuren er vist, at Fed i dag forventer en langsigtet rente omkring 3 pct. Bemærk også, at Fed for fem år siden forventede en rentestigning til mere end 4 pct.

Dette er godt nyt for langsigtede aktieinvestorer. Det er nemlig først og fremmest risikoen for recession, der kan gøre livet surt for aktieinvestorer. Under recessioner rammes toplinjevæksten. Og typisk ser vi fald i indtjeningsniveauerne på omkring 25 pct. under de alvorlige recessioner.

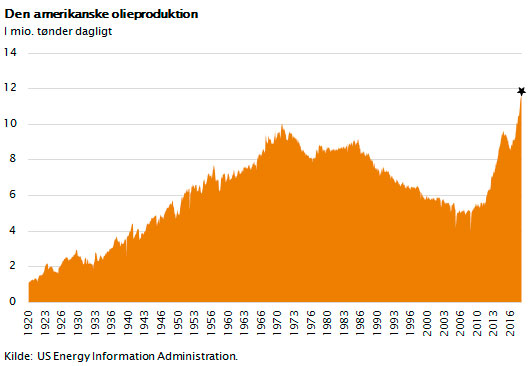

Olieprisen – en ustabil ligevægt

Udviklingen i den amerikanske olieindustri har i dag større betydning for olieprisen, end selveste OPEC har. Verdens i særklasse største olieproducenter var indtil for nylig Saudi-Arabien og Rusland med en produktion på omkring 10 mio. tønder hver. Dette gælder ikke længere. Den amerikanske olieproduktion er de seneste ti år steget fra 5 mio. tønder dagligt til det seneste rekordniveau på 12 mio. tønder.

Man har for længst passeret den gamle produktionsrekord fra 1960’erne på 10 mio. tønder. Forklaringen er, at de enorme skiferolieressourcer nu teknisk og økonomisk kan udnyttes. Samtidig kan disse ressourcer bringes på markedet meget hurtigt. Normalt kræver store energiprojekter årtiers efterforskning, investering og infrastrukturopbygning. Men i tilfældet med amerikansk skiferolie er produktionsenhederne mindre og mere fleksible.

I takt med at olieprisen er steget fra det lave niveau på 35 dollar i 2016 til det nuværende niveau på 60 dollar, har USA forøget sin skiferolieproduktion med i alt 3 mio. tønder. Det har dækket den globale efterspørgselsstigning og samtidig fyldt det hul, som er opstået i takt med, at Venezuela og Iran er ramt af produktionsnedbrud og sanktioner.

Med andre ord er det ikke længere OPEC-kartellet, men derimod markedskræfterne der styrer olieprisen. Det betyder også, at olieprisen vil kunne reagere helt anderledes i en periode med lav global vækst eller recession. I en sådan situation bliver den afgørende parameter ikke længere hvad OPEC-medlemmerne kan blive enige om, men derimod hvor langt ned olieprisen skal falde, før de amerikanske skiferolieproducenter holder op med at sende olie på markedet. Derfor kan olieprisen falde dramatisk, når økonomien vender.

Selvom global økonomi fortsat ser stabil ud, og selvom aktiemarkedet har vist pæne takter i starten af det nye år, bør man som investor fortsat være forsigtig. I de kommende år bliver afkastniveauet lavere, og risikoen knyttet til aktier og mindre omsættelige værdipapirer er større end normalt. Omvendt er mange af de globale aktier værdiansat lavt, særligt når man sammenligner med de afkast, der kan opnås i obligationsmarkedet. Derfor anbefaler vi i Maj Invest fortsat, at man fastholder sine aktieinvesteringer på et niveau lidt under det langsigtede målepunkt, man normalt bruger.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.