Global økonomi i 2019

Global økonomi i 2019

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Det er med en vis bekymring, vi ser ind i et nyt investeringsår.

Lad os starte med de gode nyheder. Økonomien har det godt i det meste af verden. Vækstraterne er solide i alle store lande. I USA er opsvinget i sit tiende år, og i Europa er udviklingen blevet vendt til fremgang siden Sydeuropa-krisen i 2012 rystede hele EU. Inflationen er lav, renterne er fortsat meget lave, og de globale banker (ekskl. Kina) har et rimeligt kapitalgrundlag.

Men en række problemer kommer nærmere. Særligt ét sted oplever vi reel krise. De spilleregler, der regulerer internationalt samarbejde, og som USA og EU har værnet om lige siden anden verdenskrig, er truet. USA er i handelskrig med Kina, og de internationale fora, særligt G20-møderne, hvor man siden finanskrisen på dygtig vis har koordineret økonomisk politik, fungerer ikke længere.

Tæt på kapacitetsgrænsen

Sideløbende med dette er den økonomiske konjunktur tæt på at ”toppe” i USA. Efter næsten 10 år med økonomisk fremgang er USA’s økonomi tæt på sin kapacitetsgrænse. Dette ses tydeligt på arbejdsmarkedet, hvor arbejdsløsheden er den laveste siden 1960’erne. Der er i USA mangel på arbejdskraft og begyndende lønstigninger. I den situation er det centralbankens opgave at stramme pengepolitikken og sætte renten op, således at økonomien ikke kommer ud af ”kontrol”. Derfor valgte den amerikanske centralbank Fed, at sætte styringsrenten op til 2,5 pct. på deres møde i forrige uge.

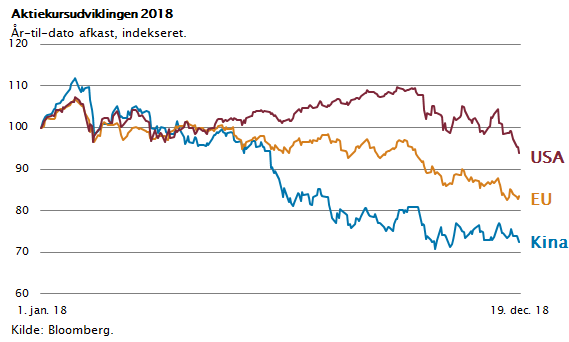

For aktiemarkederne blev det på den baggrund to hårde uger. De amerikanske aktier fik de værste uger i 10 år og faldt med omkring 10 pct. Den opfattelse, at vi har passeret toppen af den økonomiske konjunktur, breder sig blandt investorerne, og det betyder, at fokus bliver på finansielle risici frem for investeringsmuligheder.

I figuren er vist udviklingen på de tre vigtigste aktiemarkeder i 2018. De amerikanske aktier er, efter en positiv udvikling hele året, nu faldet 10 pct. De europæiske aktier er faldet omkring 20 pct. og de kinesiske aktier næsten 30 pct.

Lagrene bugner

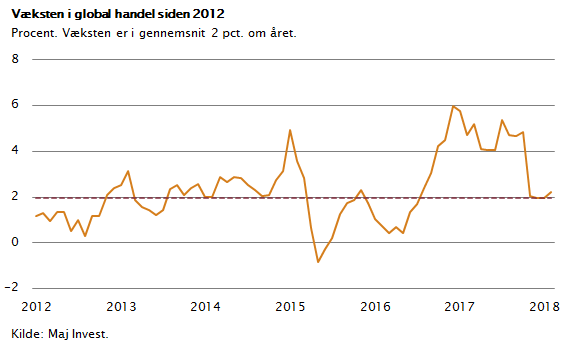

Hovedforklaringen på dette er udtrykt ved rentestigningen i USA og den begyndende svækkelse i den globale økonomi. Væksten i de store økonomier rammes lige nu af flere negative faktorer. For det første er handelskrigen mellem USA og Kina accelereret. De historiske erfaringer er på dette punkt helt entydige. Mindre global handel betyder lavere økonomisk vækst. Det andet forhold er, at næsten alle store virksomheder og underleverandører har opbygget store lagre for at gardere sig i en situation med stigende importtold. I den periode dette er gennemført, og det vil sige i hele 2018, er efterspørgslen ekstra høj. Når lagrene er opbygget og handelskrigen er i gang, vil efterspørgsel og produktion falde. Det er præcis, hvad vi kigger ind i nu, og derfor kan vi forvente faldende økonomisk vækst i de kommende kvartaler. Vi kan allerede se det i tallene fra Kina og EU. Her har vi set aftagende vækst de sidste seks måneder. Men USA bliver også ramt af denne lagereffekt i første halvår af 2019.

I figuren er dette søgt skitseret. Figuren viser væksten i den globale handel, som i hele perioden har været på kun 2 pct. målt i mængder. Bemærk, at væksten i hele ”lageropbygningsperioden” fra medio 2017 og frem til midten af 2018 var på næsten 5 pct. Denne vækstrate er nu på vej ned og ligger aktuelt omkring 2 pct.

Bekymring afløser optimisme

Derfor tror vi i Maj Invest, at det nye år bliver præget af økonomisk bekymring de første måneder. Den økonomiske vækst bliver svagere. Og USA under Trump vil næppe være i stand til at sikre koordination af den økonomiske politik på G20-møderne.

Men dette er ikke udtryk for en global økonomisk recession. Både amerikansk, europæisk og kinesisk økonomi viser fortsat vækst. Det, vi taler om, er sandsynligvis, at tempoet nedsættes, og at investorerne skal vænne sig til lidt lavere vækst. Der har nemlig i store dele af finansmarkedet hersket en for stor optimisme. Kombinationen af en amerikansk økonomi domineret af skattelettelser og investeringsfremgang har sammen med de meget lave renter givet det, som for investorerne er ”den bedste af alle verdener” – nemlig stigende risikovillighed.

Det bedste udtryk for risikovilligheden var bitcoin-boblen, hvor en værdiløs computerkode pludselig blev handlet til en værdi på 18.000 dollar. Dette er et overstået kapitel, og det er afløst af en begyndende realisme blandt globale investorer. Vi har endnu ikke set den fulde effekt af dette, og derfor kan vi i de kommende måneder forvente mange ”skvulp” på de globale aktiemarkeder, og særligt de højt prisfastsatte vækstaktier er udsatte.

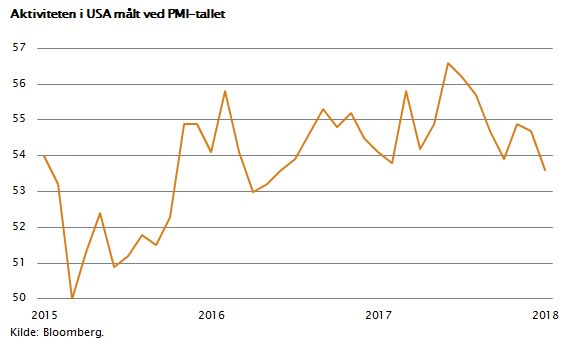

Men at dømme efter de økonomiske data og de historiske erfaringer med amerikanske konjunkturforløb er der en solid bund under væksten i USA. I figuren er vist det såkaldte PMI-tal, der er en meget anvendt indikator for den aktuelle vækst i erhvervslivet. Hvis PMI er over 50, er det udtryk for økonomisk fremgang. Tallet her dækker både industrien og den store servicesektor, og det viser, at væksttempoet i USA nu stagnerer efter en meget stærk fremgang i perioden 2016-2018.

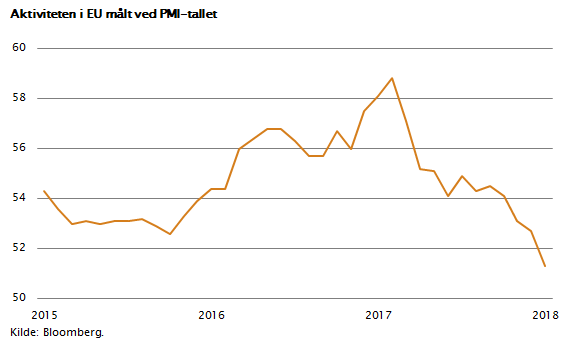

For eurozonen ser det mere alvorligt ud. Her er PMI-tallet faldet tilbage mod 51, hvilket betyder, at den aktuelle økonomiske vækstrate formentlig er tæt på 1 pct. Heldigvis tyder meget på, at den europæiske konjunktur kan holde endnu nogle år. Opsparingen i den private sektor har været stor i de seneste år, og bankerne (ekskl. Italien) har opbygget pæne finansielle reserver. De seneste tal tyder på vækst i bankernes kreditgivning og dermed stigende forbrugsefterspørgsel. Men over for dette står selvfølgelig, at Italien har en politisk krise og en skrøbelig økonomi samtidig med, at Storbritannien er i en uoverskuelig Brexit-proces.

Kinesisk gældsboble

I Asien er udviklingen præget af Kinas stigende økonomiske problemer. Væksten har toppet i Kina. Eksportsektoren er under pres på grund af handelskrigen, og det finansielle system er sårbart, fordi det er statsstyret, og fordi de kinesiske banker er blevet brugt som et pengepolitisk redskab. De kinesiske statsvirksomheder har overinvesteret og opbygget en gældsboble, som er på samme niveau, som det vi så i USA og Europa lige inden finanskrisen i 2008. Det bedst tænkelige forløb for Kina er en såkaldt ”blød landing”, hvor vækstraten falder fra de nuværende 6 pct. og ned til 3 pct. p.a.

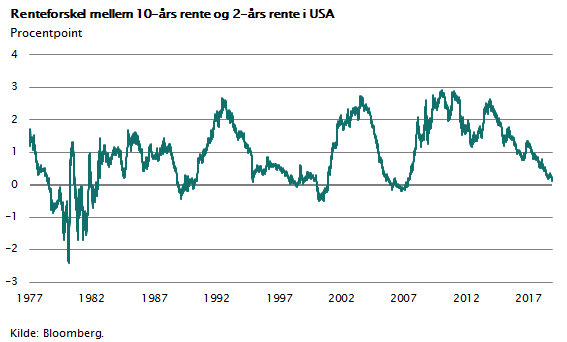

Det er umuligt at forudsige den økonomiske udvikling. Men skal man alligevel prøve at vurdere perspektiverne de kommende år, kan man bruge en kendt konjunkturindikator, som ofte har virket. Det har historisk været sådan, at de korte renter stiger kraftigt under en højkonjunktur og lige inden økonomien topper, er de korte renter højere end de lange renter. Dette mønster har man set i USA i næsten hver eneste konjunkturtop siden 1950.

I figuren er vist udviklingen i renteforskellen på en kort og en lang rente lige siden slutningen af 1970’erne. Bemærk, at vi netop nu har korte renter på omkring 2,65 pct. og lange renter omkring 2,80 pct. Bedømt ud fra denne indikator, som udtrykker millioner af obligationsinvestorers faktiske børshandler, er vi tæt på en økonomisk top og kan derfor forvente en lavere vækst i USA i de kommende år.

Skal man helt holde sig fra aktier i 2019?

I Maj Invest maner vi fortsat til forsigtighed. For det første, kan man som langsigtet investor med fordel nedsætte sine forventninger til afkast i de kommende år. Det mest sandsynlige er porteføljeafkast mellem 0 pct. og 5 pct. årligt. Og det er i øvrigt det holdbare niveau i en verden med lavinflation. For det andet, er det efter vores opfattelse klogt at holde en aktieandel lidt under det langsigtede målepunkt man bruger.

Det er også tilrådeligt at have en pæn portion obligationer af højeste kreditkvalitet samt nogle investeringer i kategorier, der klarer sig godt under finansuro. Man kan med fordel holde sig fra alle de såkaldt gearede produkter og i stedet sørge for at have likvide omsættelige papirer i sin portefølje.

Til sidst det sværeste spørgsmål. Mange har spurgt mig: Skal man helt holde sig fra aktier i 2019? Til det er mit svar følgende: Ingen kan forudsige fremtiden. De fleste store globale valueaktier er allerede faldet noget i kursværdi siden efteråret, og de handler i dag til børskurser, som set i et meget langt perspektiv er attraktive. Dette gælder særligt i Europa, hvor alternativet til aktier er obligationer, der giver 0 pct. i rente. Derfor er min anbefaling til langsigtede investorer fortsat at fastholde en pæn aktieandel, men under det målepunkt man bruger. Såfremt man har kort tidshorisont eller meget lav risikovillighed, bør man have langt hovedparten af sine investeringer i den sikre del af obligationsmarkedet.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.