Den globale vækst har toppet

Den globale vækst har toppet

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Flere af verdens største investorer er blevet usikre på, hvilken vej aktiemarkedet skal i de kommende måneder. Handelskrig mellem USA og Kina. Aftagende vækst i EU og flere store emerging markets-lande. Stramninger i den amerikanske pengepolitik styrker dollaren og skaber usikkerhed på de asiatiske aktiemarkeder. Det har samtidig ramt europæiske aktier og de ellers så populære FANG-aktier (Facebook, Amazon, Netflix og Google).

Der kan derfor være grund til at kigge nærmere på den underliggende makroøkonomiske vækst. Der er særligt to spørgsmål, som melder sig: Er der en reel risiko for en recession? Og kan det udløse store aktiekursfald?

Den gode nyhed er, at der ikke er noget, som tyder på økonomisk recession, og derfor er der næppe risiko for et aktiedyk af den karakter, som vi så under dotcom-boblen og finanskrisen.

Men til gengæld er der flere risici, som rykker tættere på. Enkelte lande som England, Italien eller Brasilien kan godt blive ramt af recession. Og man kan sagtens opleve aktiekursfald på 20 pct. Det er jo helt normale risici i en markedsøkonomi, men vi har næsten glemt det, fordi vi nu i ni år har haft økonomisk fremgang styret af den amerikanske og kinesiske vækstmotor.

Amerikansk økonomi har i foråret haft en vækst på omkring 3,5 pct. båret af de betydelige skattelettelser, som Trump gennemførte. Men dette er en engangsgevinst, og alt tyder på, at væksten gradvist aftager og i løbet af 2019 lander på et niveau omkring 2 pct. Både byggeriet og erhvervslivets investeringer begynder at vise svaghedstegn, dels fordi niveauet allerede er højt, og dels fordi den korte rente er på vej mod 3 pct.

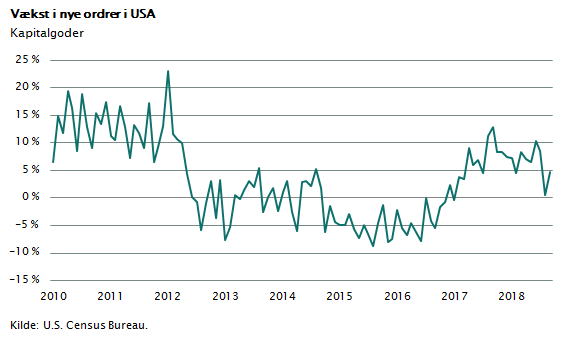

I figuren er vist udviklingen i ordreindgangen for kapitalgoder. Der er klare tegn på, at udviklingen har toppet, og kombinationen af handelskrig og stigende renter er ikke just befordrende for erhvervslivets nyinvesteringer.

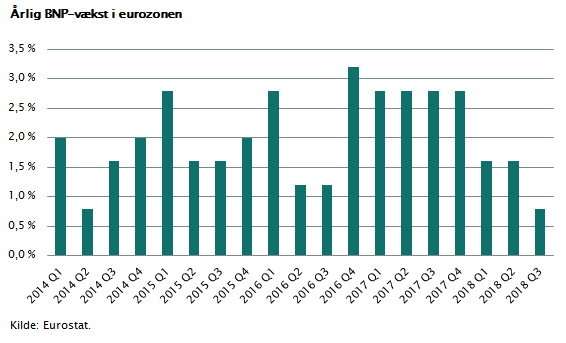

I EU er udviklingen mere markant. Eksporten er faldende, og det mærker Tyskland i særlig grad. Her er væksten gået i stå midlertidigt. Den indenlandske efterspørgsel fra byggeriet er fortsat positiv, og privatforbruget stiger. De fleste europæiske lande har plads til betydelig vækst. Husholdningerne har sparet meget op, renterne er lave, og højkonjunkturen er kun lige begyndt. Men desværre er EU-væksten holdt nede af de store gældsproblemer i Sydeuropa og den svage private efterspørgsel som følge af den meget tilbageholdne udlånspolitik i bankerne, som har været ramt af solvensproblemer og ny restriktiv regulering.

I figuren er vist de seneste kvartalsvise væksttal for EU. Som det fremgår, er væksttempoet faldet fra omkring 2,4 pct. til nu kun 0,8 pct.

Kina viser svaghed

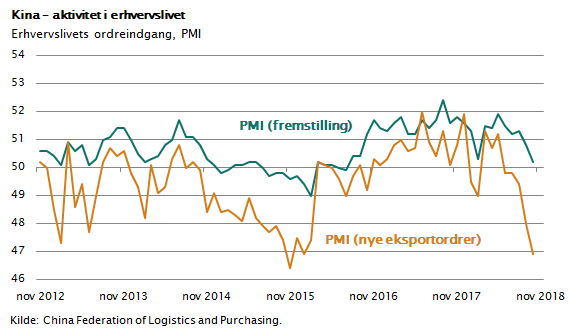

I Kina er udviklingen også negativ. De såkaldte PMI-tal - som viser erhvervslivets ordreindgang - er meget svage. Eksportordrerne er styrtdykket og det samlede indeks for fremstillingserhvervene stagnerer. Kina er for alvor kommet ind i en periode med svag vækst. Det eneste, som holder væksten oppe, er privatforbruget og de offentlige investeringer i ”Silkevej-projektet”.

Næsten halvdelen af Kinas BNP er båret af investeringer, som er politisk styret og finansieret af de store statsbanker. Der skønnes at være 50 mio. nybyggede lejligheder, som står tomme. Og stigningen i privatforbruget – som er med til at holde vækstraten oppe – er næsten udelukkende et resultat af de mange lønninger, som udbetales til alle de kinesere, som er beskæftiget ved de store offentlige investeringsprojekter.

Dette er i sandhed en økonomisk model, som er risikabel, og som på et tidspunkt vil ramme ”muren”. Til den tid vil væksten i Kina gå i stå, og den globale efterspørgsel efter råvarer vil ikke blive den samme igen. Udviklingen i Kina er den største enkeltstående risiko, vi har i de finansielle markeder. Det er umuligt at forudsige, hvornår en opbremsning indtræder. Det varer måske 2-3-4 år mere. På kort sigt har Kina udsigt til fortsat vækst, men på langt sigt ligner kinesisk økonomi mere den japanske økonomi. Overinvestering, gældsætning og en aldrende befolkning er en cocktail, der på sigt giver lave vækstrater.

Pas på virksomhedsobligationerne

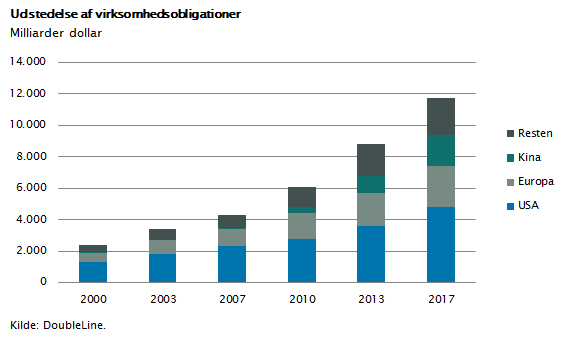

Gældsætning er ikke kun et kinesisk fænomen. Overalt i verden har de store virksomheder udnyttet de lave renter. Der er i de senere år udstedt virksomhedsobligationer som aldrig før. Som det fremgår af figuren, er virksomhedsgælden (for ikke-finansielle virksomheder) i dag næsten tre gange så stor, som den var i 2007 lige før finanskrisen. Bemærk, at Kina har accelereret deres udstedelse af virksomhedsgæld. Men også amerikanske og europæiske virksomheder har taget store lån i obligationsmarkedet.

Et af de mest enkle investeringsråd er derfor at holde sig langt væk fra de såkaldte high yield-virksomhedsobligationer. Der cirkulerer ganske enkelt så mange virksomhedsobligationer, at det kan blive et minefelt for investorerne, når konjunkturen vender.

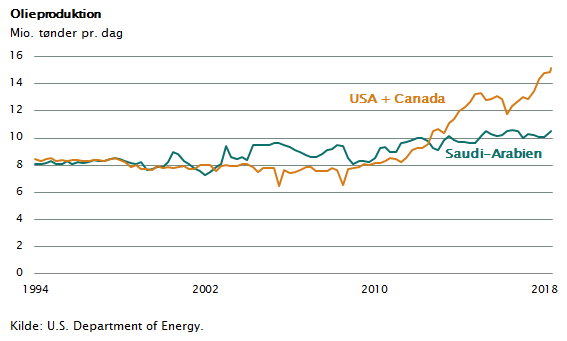

Olieprisen er faldet 30 pct.

Den aftagende vækst i Kina og den aftagende vækst i EU betyder, at stigningen i olieefterspørgslen bliver mindre end forventet. Samtidig producerer USA mere olie end nogensinde. Den såkaldte skiferolie produceres for fuld kraft i Midtvesten, og dette stigende amerikanske olieudbud kombineret med lavere end forventet olieefterspørgsel giver lige nu olieprisfald. Når udbuddet stiger hurtigere end efterspørgslen, så falder prisen – og det er præcis, hvad vi ser lige nu.

I figuren er vist, hvor meget den amerikanske olieproduktion er steget de seneste 12 måneder. Siden toppunktet i starten af 2018 er olieprisen faldet 30 pct. Det endda i en periode, hvor vi har global højkonjunktur. Det understreger, hvor risikofyldt oliemarkedet er for investorer. Man kan sagtens forestille sig oliepriser, der både svinger over 70 dollar pr. tønde og under 20 dollar pr. tønde inden for de næste 3-5 år.

Tre vigtige om aktier

Til sidst og måske vigtigst: Hvad betyder dette for aktiemarkedet?

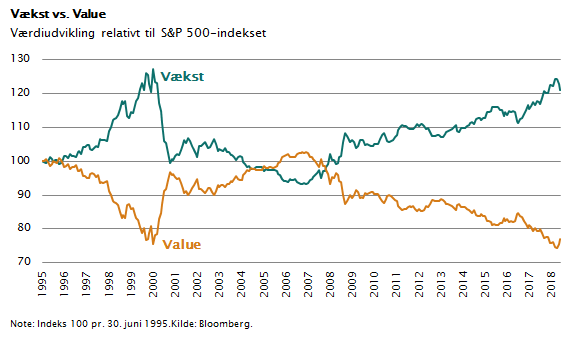

Historien har lært os tre vigtige ting om aktier. For det første er vendepunkter i aktiemarkedet umulige at forudsige. For det andet viser historien, at afkastet på en aktieportefølje slår afkastet på obligationer og bankindskud. For det tredje viser alle historiske analyser, at aktiemarkedet udviser ”mean reversion”. Dette betyder tilbagevenden mod gennemsnittet og aflæses ved, at aktiemarkedet bevæger sig omkring en stigende trend, men på en måde hvor aktierne kommer for højt op i perioder med ”eufori” og for langt ned i perioder med ”pessimisme”. Lige nu er vi i et såkaldt bull-marked med optimisme, hvor nogle aktier kommer for højt op. Det kan derfor – hvis 200 års historie er en god guide – betale sig at holde aktieandelen lidt under det, man normalt sigter efter. Det er nu, man skal være tilbageholdende, og det er også nu, man skal holde sig til de lidt kedelige globale aktier, ofte kaldet valueaktier. De har erfaringsmæssigt givet de bedste afkast i svære konjunkturer. I figuren er vist, hvor meget netop denne kategori af aktier er kommet bagud i forhold til de populære vækstaktier.

Men eftersom man ikke kan forudsige tidspunktet for, hvornår aktiemarkedet vender, og eftersom obligationer – som er alternativet til aktier – ikke giver noget afkast, er det fortsat relevant som langsigtet investor at have en god portion aktier i sin portefølje.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.