Et stemningsskifte på aktiemarkedet?

Et stemningsskifte på aktiemarkedet?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

De globale aktiemarkeder er bremset op. De ”normale” aktiekursstigninger udebliver, og en række af de største og mest succesfulde selskaber som eksempelvis Amazon, Google og Netflix har pludselig faldende børskurser.

Denne vending i aktiemarkedet startede allerede i foråret, hvor særligt kinesiske aktier blev hårdt ramt af handelskrigen mellem Kina og USA. Bitcoin-boblen punkterede, og råvarerne, særligt kobber, blev ramt af prisfald. En række emerging markets-lande med Tyrkiet og Argentina i spidsen blev også ramt. Derefter bredte det sig til bankaktierne og til de sydeuropæiske børser. Efter sommerferien har vi kunnet observere, at visse dele af boligmarkedet er gået i stå.

Man kan på den baggrund stille spørgsmålet: Er dette begyndelsen på en større børskrise, eller er det en af de ”normale” opbremsninger, som analytikere typisk kalder korrektioner?

Det kan man ikke svare entydigt på, men umiddelbart ligner det en korrektion i aktiemarkedet. Og husk, sådanne opbremsninger i aktiemarkedet kan give kursfald på mellem 0-10 pct. og helt op til omkring 20 pct.

Lad os starte med at vurdere den globale makroøkonomi.

Hvordan er væksttempoet lige nu?

I tredje kvartal var væksten i USA på 3,5 pct. I Kina var væksten på 6 pct., og i EU har vi de seneste to kvartaler ramt et niveau lige omkring 1 pct. Vi kan endnu engang konstatere, at global økonomi er som en supertanker, og at væksttempoet ikke fejler noget. Men ændringer er på vej. Den globale supply chain er fyldt op. Lagrene vokser, og det tyder på, at efterspørgslen ikke har samme høje tempo som produktionen. Vi er på vej mod en mindre vækstopbremsning, som allerede har ramt Tyskland og Kina, og som før eller siden også vil ramme USA.

Vækst i USA

De amerikanske BNP-tal for tredje kvartal viste høj vækst, men også et fald i industriinvesteringerne og svaghedstegn i boligbyggeriet. USA er på vej mod et mindre fald i væksten fra omkring 3 pct. til godt 2 pct. Det vil kunne ses, og det vil også ramme indtjeningsvæksten hos de store amerikanske virksomheder. Det vil overraske mange investorer og kunne give yderligere næring til den lidt negative stemning, vi oplever lige nu. Omvendt skal man huske, at den amerikanske konjunktur formentlig varer endnu et par år og fortsat vil virke som en global vækstmotor.

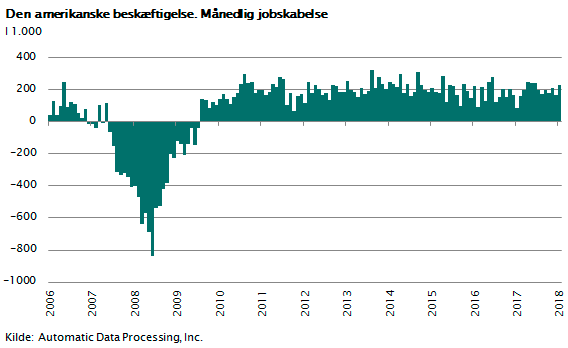

Den lidt svagere vækstimpuls kan endnu ikke ses i tallene. Figuren viser udviklingen i den amerikanske beskæftigelse. Der skabes fortsat omkring 200.000 nye job hver måned. Arbejdsløsheden er under 4 pct. og dermed den laveste siden 1960’erne. Derfor er den amerikanske centralbank nødt til at fortsætte stramningen af pengepolitikken. Den amerikanske centralbankchef Powell har netop udtalt, at renteniveauet er noget under det, som er naturligt i den nuværende fase af det økonomiske opsving. Den korte rente er netop hævet igen til nu 2 pct.

Vækst i Europa

I Europa er væksten aktuelt omkring 1 pct., efter at den i en længere periode har ligget omkring 2 pct. Nedgangen afspejler mest en opbremsning i Tyskland, der efter vores vurdering skyldes forbigående forhold. Der skabes i EU omkring 200.000 nye job hver måned, men arbejdsløsheden er stadig så høj, at pengepolitikken ikke for alvor strammes foreløbig. ECB har dog besluttet at indstille de store obligationsopkøb (QE-programmer) ved årsskiftet.

Vækst i Kina

I Kina ligger væksten officielt mellem 6 og 7 pct. Men de eneste faktorer, som holder væksten oppe, er privatforbruget og de store, politisk besluttede investeringer i ”Silkevejen”. Det kan formentlig fortsætte nogle år endnu. Men de store investeringer øger gældsætningen og risikoen for finansielle kriser.

For at kompensere for den lidt svage vækstimpuls har den kinesiske centralbank valgt at føre en fortsat meget lempelig pengepolitik. Man tillader de store banker at holde lidt mindre solvenskapital, og man tilfører likviditet til bankerne. Det betyder en fortsat kreditudvidelse, og det giver fortsatte rentefald i Kina.

I Kina er både finanspolitikken og pengepolitikken meget lempelig, og det holder en hånd under væksten. Men det store langsigtede vækstproblem består i, at væksten i eksporten og de private investeringer er gået i stå og næppe stiger, selvom pengepolitikken er lempelig.

Global vækst

Alt i alt betyder dette, at den globale vækst formentlig er holdbar på 1-2 års sigt. Risikoen for en global recession er beskeden, og dermed er der næppe grund til at frygte, at den nuværende korrektion i aktiemarkedet udvikler sig til en decideret finansiel krise på den helt korte bane. På lidt længere sigt ser det til gengæld dystert ud. Der er en række langsigtede risikofaktorer, som kan udvikle sig til egentlige kriser. I tilfældig rækkefølge kan nævnes: Den japanske statsgæld (netto 150 pct. af BNP), den kinesiske gæld (250 pct. af BNP), de høje ejendomspriser i verdens storbyer og ikke mindst det forhold, at den økonomiske politik - i tilfælde af en økonomisk krise - er låst, fordi både finanspolitikken og pengepolitikken er opbrugt: Der er allerede rigelig statsgæld og meget lave renter.

Risikofaktorer

Hertil kommer, at der på kort sigt er et par risikofaktorer, som selvstændigt kan påvirke aktiemarkedet negativt.

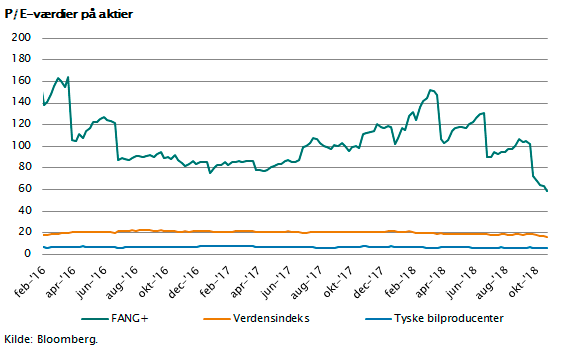

For det første det forhold, at en række store aktier er prisfastsat baseret på en tro på evig højkonjunktur. De populære aktier inden for e-handel, sociale medier og innovativ teknologi handles til aktiekurser, der synes noget urealistiske. Hvis man som målestok bruger FANG+- aktieindekset, som nogenlunde afspejler værdiansættelsen af denne type selskaber, så vil man se, at disse aktier handler til børskurser svarende til P/E-værdier omkring 60.

Rent matematisk forholder det sig sådan, at et selskab skal forøge sin indtjening med 20 pct. om året i 10 år i træk for at kunne forsvare en P/E-værdi på 50. Dette kan eksempelvis holdes op imod værdiansættelsen af eksempelvis den tyske bilindustri (BMW m.fl.) eller de asiatiske elektronikproducenter (Samsung m.fl.). Denne type aktier handles til P/E-værdier under 10 og nogle gange helt ned til P/E-værdier på 5. Gennemsnitsprisen på alle verdens aktier ligger for tiden omkring P/E 18, og det er faktisk nogenlunde på niveau med det langsigtede historiske gennemsnit. Så risikoen er ikke så meget knyttet til aktier i almindelighed, men snarere til den del af det amerikanske aktiemarked, som repræsenteres ved FANG+.

Dette er illustreret i figuren, og det er bestemt ikke uden risiko. Hvis den amerikanske væksthistorie ikke er helt så stærk, som mange tror, kan det få stor betydning for den gruppe af aktier, og det kan i så fald brede sig til andre dele af markedet.

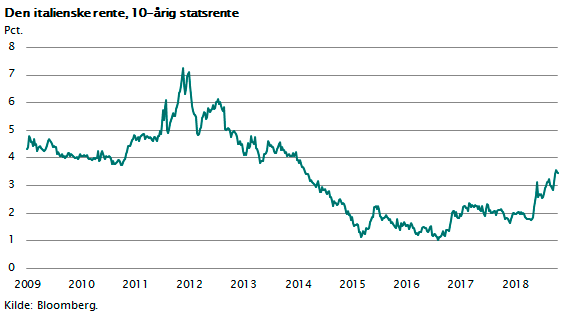

Den anden kortsigtede risikofaktor, som man ikke skal glemme, er den italienske finanskrise. Italien er på konfliktkurs i forhold til EU. Gælden er stor, og den finansieres af ECB blandt andet via hjælp fra QE-programmerne. Den seneste italienske finanslov arbejder med et 2019-underskud af en sådan størrelse, at EU ikke vil godkende det. Det forhold, at Italien har valgt en populistisk højre/venstre-regering - der tilsyneladende ikke har stor respekt for EU - er nærmest en opskrift på krise. Italien ”gambler” åbenlyst på, at EU i sidste ende vil finansiere Italiens overforbrug og gældsætning, fordi en italiensk krise vil være næsten lige så alvorlig (måske endda værre) for EU, som den vil være for Italien. Dette er årsagen til, at den italienske 10-årige statsrente nu er steget fra 1 pct. til omkring 3,5 pct., mens lande som Danmark og Tyskland har 10-årige renter omkring 0,5 pct.

Dette besværliggør ECB’s arbejde med at normalisere pengepolitikken, det fastholder renterne omkring 0 pct. i EU, og det betyder, at Europa har svært ved at komme ind i et normalt konjunkturforløb. Hvis der kommer en global vækstkrise, vil EU stå uden muligheder for økonomisk politisk at gøre noget.

Sammenfatning

Hvis man skal sammenfatte alt dette, kan man sige, at de finansielle udsigter på kort sigt er i gul – vi er midt i en aktiekorrektion. På mellemlangt sigt er farven på vej mod grøn - vi har trods alt udsigt til en pæn global vækst i de næste par år. På langt sigt er farven igen rød på grund af de nævnte gældsproblemer og den opbrugte økonomiske politik.

For langsigtede investorer betyder det, at man kan beholde sine valueaktier, men med fordel også overveje at holde aktieandelen under det målepunkt man normalt bruger og supplere med risikoafdækning i form af værdipapirer, der klarer sig godt under finansiel uro. Ingen kan jo forudsige vendepunkterne i aktiemarkedet.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.