Aktiemarkedet påvirket af handelskrig og tyrkisk krise

Aktiemarkedet påvirket af handelskrig og tyrkisk krise

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Aktiemarkederne har bevæget sig efter en ny logik, i takt med at præsident Trump har lanceret sine handelspolitiske angreb.

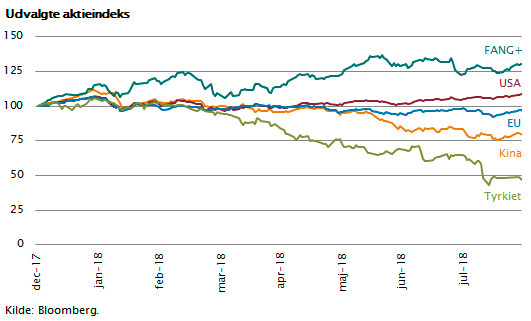

Figuren nedenfor viser udviklingen i 2018 for en række aktieindeks. Særligt de amerikanske aktier har klaret sig godt, ikke mindst i takt med gennemførslen af skattereformen i USA. Endnu bedre har FANG+-aktierne klaret sig, selvom de er gået i stå kursmæssigt hen over sommeren.

Men mest markant er udviklingen i Kina og Tyrkiet. Det kinesiske aktiemarked er faldet med 20 pct. målt i dollar, efter Trump i foråret startede handelskrigen, og det tyrkiske marked er faldet mere end 50 pct. ligeledes målt i dollar. Også mange europæiske aktier er ramt af de mange trusler om handelskrig.

For Kina er situationen selvsagt alvorlig, men kineserne har heldigvis en stor finansiel reserve og en stærk økonomi, der formentlig kan udvise pæn vækst i flere år, også selvom forholdet til USA bliver yderligere forværret. Væksten i Kina ligger omkring 5-6 pct. p.a. drevet af en kraftig kreditekspansion. Selvom de kinesiske gældsniveauer allerede nu er høje, vil de efter alt at dømme fortsætte ad dette spor og igangsætte flere store, offentlige investeringer, sådan som de allerede har gjort i form af projektet ”Silkevejen”. Det vil muliggøre, at kineserne fastholder en relativ høj vækst i de kommende år, selv i en situation hvor forhandlingerne udvikler sig til ugunst for dem.

"America First"

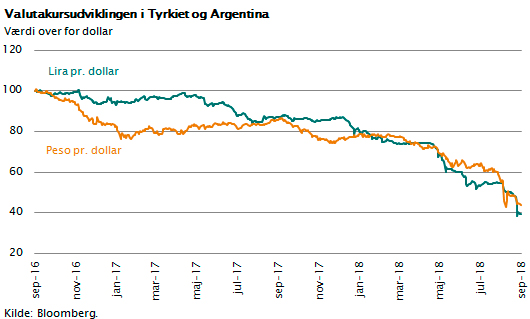

På valutamarkederne er udviklingen præget af tilsvarende forhold. Trumps handelspolitik under overskriften ”America First” kombineret med en stramning af pengepolitikken og en stigende dollarrente har medført, at kapitalen ”flygter” fra emerging markets og strømmer til USA. Dollaren er i gennemsnit steget med 5 pct. mens euro, renminbi og alle emerging markets-valutaerne er faldet næsten proportionalt med styrken i Trumps handelspolitiske tiltag.

Værst er det gået ud over de lande, som samtidig har en svag finansiel position. Lande som Argentina og Tyrkiet er i overhængende fare for et finansielt sammenbrud. De to valutaer er faldet med mere end 40 pct., selvom renten i begge lande er steget.

Tyrkiet tæt på finansielt sammenbrud

Tyrkiet udgør den største risiko. Det skyldes, at landet har en international dollargæld svarende til næsten 500 mia. dollar. Mange borgere og virksomheder har optaget dollarlån i de senere år.

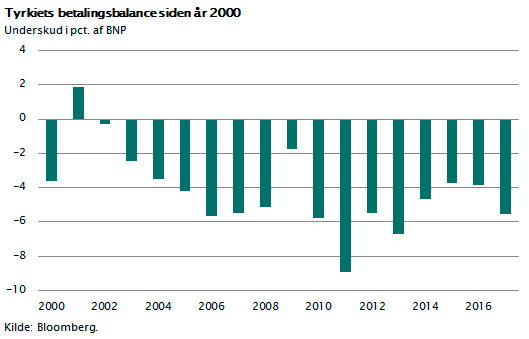

De tyrkiske banker har formidlet dollarlån baseret på likviditet i størrelsesordenen 150 mia. dollar fra banker i Spanien, Italien og Frankrig. Samtidig har Tyrkiets økonomiske udvikling de sidste 10 år været baseret på en meget ekspansiv politik kombineret med tilstrømning af international kapital. Man har accepteret et konstant og stort underskud på betalingsbalancen lige siden 2003.

Det har betydet, at man har gjort sig afhængig af internationale investorer, der værdsætter og kræver transparens, tillid og forudsigelighed i pengepolitikken. Den siddende præsident Erdogan lader hånt om de internationale investorer, ignorerer præsident Trump og overser tilsyneladende det simple faktum, at Tyrkiet skal skaffe international kapital hver eneste dag for at holde landet oven vande. Det er så tæt, man kan komme på opskriften til et finansielt sammenbrud. Det er alene et spørgsmål om tid, før Tyrkiet finansielt falder fra hinanden.

Spørgsmålet er derfor:

Vil et tyrkisk kollaps ramme Sydeuropa? Og vil det smitte af på øvrige emerging markets-lande, når det sker?

Svaret er, at det vil ramme både Sydeuropa og emerging markets-landene, men det vil næppe give anledning til en generel emerging markets-krise. De fleste emerging markets-lande har i dag en langt bedre økonomi, end de havde under krisen i 1990’erne. Statsgælden er relativt set mindre, og landene fører i dag en langt mere effektiv pengepolitik.

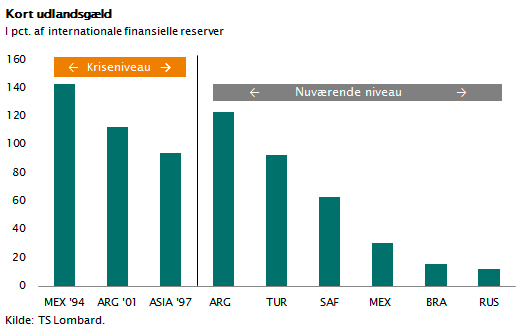

To lande - Tyrkiet og Argentina – skiller sig ud på en uheldig måde. De har en meget stor, kort gæld og samtidig internationale reserver, der er så små, at de hurtigt får refinansieringsproblemer. Figuren viser, hvor stor en kort gæld udvalgte lande har målt i pct. af deres finansielle reserver. Med 120 pct. og 90 pct. er både Argentina og Tyrkiet i rød zone. Den gode nyhed er, at de store lande som Mexico, Brasilien og Rusland er i sikkerhed med omkring 30 pct. Derfor vil Tyrkiets krise næppe udløse nogen generel krise.

Fortsat pres på emerging markets

Men problemet er til gengæld, at den nye trend, hvorefter kapitalen søger mod de høje renter i USA, vil fortsætte. Den amerikanske økonomi fortsætter nemlig fremgangen. Flaskehalsene på det amerikanske arbejdsmarked er store, inflationen på vej op og pengepolitikken bliver gradvist strammet. Centralbanken Fed er begyndt at sælge ud af den store obligationsbeholdning, der blev opbygget under tiden med QE-programmerne. Det betyder, at der i de kommende måneder kommer et stigende udbud af obligationer, et pres nedad på obligationskurserne og et yderligere pres opad på renterne.

På den baggrund er det svært at forestille sig, at presset på emerging markets aftager. Tværtimod er det mest sandsynlige, at den seneste trend med faldende kurser på både aktier og obligationer i disse lande fortsætter.

Det vil ikke nødvendigvis ramme aktiemarkederne i USA og Europa. Faktisk kan det modsatte ikke udelukkes. Når internationale investorer sælger emerging markets-aktier og obligationer, skal pengene jo placeres et andet sted. Under den store krise i emerging markets i 1990’erne så vi, at de store likvide markeder i Europa og USA fik en betydelig kapitalindstrømning. Alle de investorer, der forlod de risikable markeder, placerede deres provenu i USA og i særdeleshed på Nasdaq-børsen. I disse måneder ser vi noget tilsvarende. Investorer, der forlader Kina og emerging markets, placerer tilsyneladende betydelige beløb på den amerikanske aktiebørs.

Langsigtet investering

For den langsigtede investor er aktiemarkedet stadigvæk attraktivt. Man kan med fordel opbygge en global portefølje af aktier. Man bør efter vores opfattelse i Maj Invest undgå FANG+-aktier og holde en lav andel af aktier fra emerging markets. Da aktiemarkederne i de senere år har givet solide afkast, kan man også med fordel holde sin aktieandel på et niveau, der ligger under det målepunkt, man normalt bruger. Det kræver, efter vores opfattelse, en stor risikovillighed at være 100 pct. investeret i aktiemarkederne i den nuværende situation.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.