Stigende aktier og stigende risiko

Stigende aktier og stigende risiko

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi og de store finansmarkeder følger fortsat det mønster, som har præget de seneste år. Væksten holder sig på et pænt stabilt niveau overalt, og særligt i USA har skattelettelserne sat ekstra fart på økonomien.

Den amerikanske pengepolitik strammes, og centralbanken har sat renten op, ligesom de varsler flere stigninger. Men det ændrer ikke den stærke trend med stigende opsparing, stor global likviditet og betydelig risikovillighed, og netop dette forhold gør, at de globale aktiemarkeder tilsyneladende igen er i en begyndende stigning.

Under overfladen lurer betydelige strukturelle risici, som formentlig først vil materialisere sig i det øjeblik, den amerikanske og kinesiske vækst begynder at skuffe.

Hen over sommeren har de tydelige trends været: Lidt svagere væksttal i Europa, Japan og Kina og stærke væksttal i USA, hvor væksten i andet kvartal nåede helt op på 4 pct.

Renterne er nogenlunde uændrede. Aktierne har bevæget sig lidt op og ned i takt med udviklingen i den internationale handelskrig, som Trump har igangsat. Kina og emerging markets-landene har alle været under pres, fordi kapitalen søger mod USA, hvor renten er på vej op. Den tydelige trend, hvor internationale investorer leder efter vækstaktier, er fortsat med uformindsket styrke.

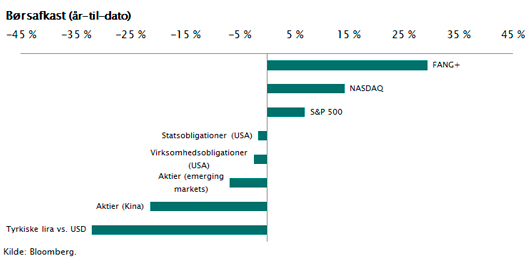

FANG-aktier dominerer

Figuren viser, hvilke afkast der i 2018 er skabt på udvalgte finansmarkeder. Det er markant, at de lande, som rammes hårdest af Trumps handelsrestriktioner og af den stigende amerikanske rente, også er dem, som falder mest. Det er emerging markets-landene, herunder Tyrkiet og Kina, som er faldet mest med negative afkast på mellem 10 pct. og 20 pct. Dette modsvares af, at investorerne søger mod USA og fortsætter opkøbene i de globale koncerner, der dominerer den globale distribution og kommunikation. De såkaldte FANG-aktier anses som urørlige, og de er indtil videre steget med mere end 25 pct. i år.

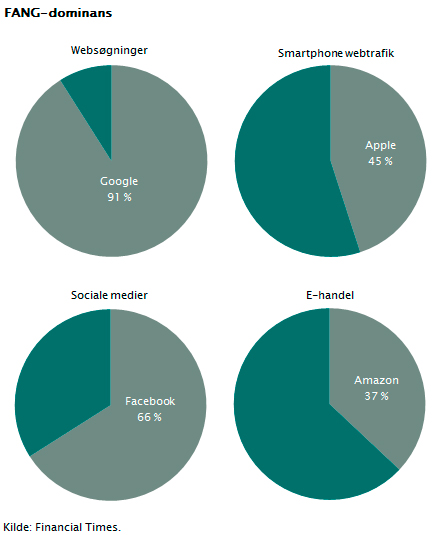

FANG-aktierne består af Facebook, Amazon, Netflix og Google. Det er på mange måder meget forskellige virksomheder, men de har det til fælles, at de har opbygget global dominans i sektorer, der er præget af betydelig vækst og en de facto monopollignende position. De har adgang til masser af risikovillig kapital, og de har forstået at erobre den såkaldte first mover-position.

I figuren er vist, hvor store markedsandele de har på deres respektive markeder. Det er imponerende, og det understreger, at frie markeder uden regulering kombineret med risikovillig kapital og aktieaflønning til ledelsen kan give solide resultater.

Men modstanden begynder at vise sig. Konkurrencemyndighederne i EU har givet Google en bøde på 4 mia. euro; Facebook har glemt, hvor vigtigt datasikkerhed er for myndigheder og brugere; Netflix har erobret det amerikanske marked og kan derfor ikke længere vokse med samme hast osv. Hertil kommer det forhold, at både Netflix og Amazon har udviklet forretningsmodeller, der skaber vækst, men indtil videre har de svært ved at omsætte det til indtjening. Hvis ikke de kan skabe indtjening og returnere udbytte til investorerne, vil de på et tidspunkt blive ramt på aktiekursen.

Men selvom disse vækstaktier er blevet meget dyre, er det fortsat sådan, at de globale aktier har et prisniveau, der er nogenlunde i overensstemmelse med de nuværende vækstniveauer og det fortsat meget lave renteniveau. Der er ikke et godt alternativ til at være investeret i aktier. Man handler aktier til ca. 20 gange indtjeningen i USA og til ca. 14-17 gange indtjeningen i resten af verden. Det svarer til et langsigtet afkast på mere end 5 pct. årligt. Den 10-årige statsrente er omkring 0,5 pct. i EU og omkring 3 pct. i USA, og netop det forhold betyder, at aktierne fortsat er attraktive, når det gælder langsigtet formueplacering.

Rentestigninger på vej

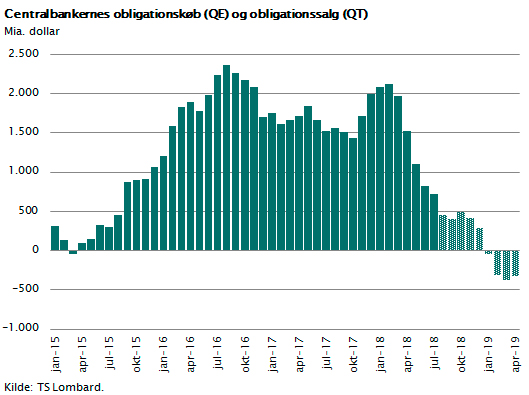

Men ændringer er på vej. Den amerikanske topchef for J.P. Morgan (Jamie Dimon) har den opfattelse, at renten i USA vil nå op på 5 pct. inden for en kortere periode. Og endnu vigtigere: Den amerikanske centralbank, Fed, er i gang med betydelige stramninger af pengepolitikken. Man sætter den korte rente op med 0,25 pct. med jævne mellemrum, og man er i gang med at sælge ud af den store beholdning af obligationer.

Det vil betyde, at de i de kommende år skal sælge obligationer for et sted mellem 1.000 og 4.000 mia. dollar. Samtidig vil Den Europæiske Centralbank, ECB, holde op med at købe obligationer pr. 1. januar 2019. Det har som konsekvens, at de globale obligationsmarkeder går fra en situation, hvor man købte obligationer i massevis og betalte med penge (likviditet), som derfor strømmede ud i markedet til det modsatte. Fra 1. januar 2019 vil vi se den modsatte trend. Fed vil sælge stadig flere obligationer og derfor trække penge ud af kredsløbet. Dette er anskueliggjort i figuren, der viser, hvor store beløb der i de kommende år vil blive trukket ud af det globale kredsløb, i takt med at Fed sælger ud af deres obligationsbeholdning.

Det er præcis dette forhold, som Jamie Dimon peger på, og hans holdning er, at det gradvist vil presse den amerikanske statsrente op mod 5 pct.

Mange globale investorer har set dette. En højere amerikansk rente kombineret med en større beskyttelse af det amerikanske marked vil gøre det mere attraktivt at investere i USA, og præcis dette er forklaringen på, at de amerikanske investorer bliver i USA, og at de internationale investorer søger mod USA.

Emerging markets er under pres

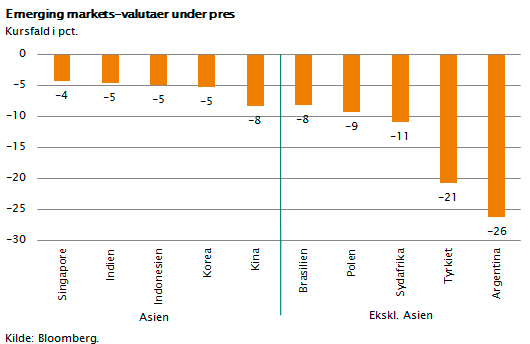

Dette har i første omgang skabt pres på en lang række emerging markets-lande, som har svært ved at tiltrække kapital og derfor oplever valutaudstrømning og kursfald på deres valutaer. Særligt Tyrkiet er i en meget alvorlig situation, da de tilsyneladende ikke forstår, hvordan dette globale kredsløb fungerer.

Figuren viser, hvor meget udvalgte valutaer er faldet i de seneste måneder. De lande, som har oplevet størst fald i deres valutaer, er præcis de udsatte lande, som har underskud på deres betalingsbalance og relativt små valutareserver. Landene i Asien klarer sig relativt bedst, fordi de har overskud og valutaopsparing, som de kan trække på.

Dette er en trend, som næppe stopper foreløbig. Det er blevet ”billigt” at investere i emerging markets, men problemet er selvfølgelig, at det sagtens kan blive endnu billigere i den kommende periode.

Vær opmærksom på stigende finansiel risiko

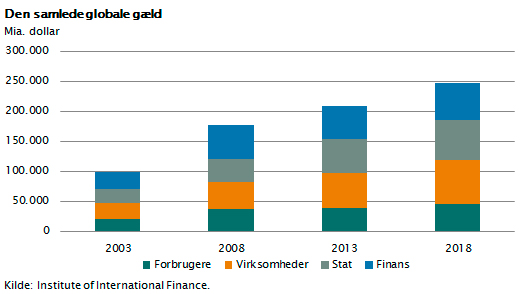

Et endnu større strukturelt problem vil komme i spil i de kommende år. Den globale gældsætning er stigende. Den globale gæld er steget fra et niveau omkring 175.000 mia. dollar, hvilket svarer til omkring 10 gange USA’s BNP, til nu at udgøre 250.000 mia. dollar. Gælden er i dag 40 pct. højere, end den var i året lige før finanskrisen.

Det siger sig selv, at de forbrugere, virksomheder og stater, som har optaget denne store gæld, vil komme under pres i en situation som den nuværende, hvor både renten og dollaren begynder at stige. Man skal derfor som investor være meget opmærksom på den stigende handelspolitiske og finansielle risiko.

Det er fortsat attraktivt at have en langsigtet portefølje med globale valueaktier, fordi afkastet herfra på langt sigt ligger over renten.

Men gældsætningen, dollarstyrkelsen og den amerikanske rentestigning er en potentiel risiko. Så derfor er gearede investeringsprodukter, højt prisfastsatte aktier og de såkaldte high yield-obligationer med lav rating nogle af de investeringskategorier, som i de kommende år kan komme under betydeligt pres. Hvornår det sker, er umuligt at sige, men hvis markedsmekanismerne virker på samme måde, som de har gjort i ca. 200 år, så er det kun et spørgsmål om tid, før det sker.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.