Stigende finansiel risiko

Stigende finansiel risiko

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi bevæger sig fortsat i et stabilt vækstforløb. Alle de store økonomier er i vækst, og den økonomiske politik i både USA, EU og Kina understøtter væksten. Ikke alene er pengepolitikken lempelig, men også finanspolitikken er ekspansiv med store skattelettelser i USA og de store kinesiske investeringer i ”den nye silkerute”.

Men tre store risici kan inden for de næste 12 måneder materialisere sig og give betydelige kursudsving på verdens fondsbørser.

Den største kortsigtede risiko består i, at den globale lagerkonjunktur vender rundt. I lang tid har de globale lagre været i vækst, og vi vil derfor snart se en tilpasning af produktionen i nedadgående retning, fordi lagrene simpelthen er for store i mange industrier.

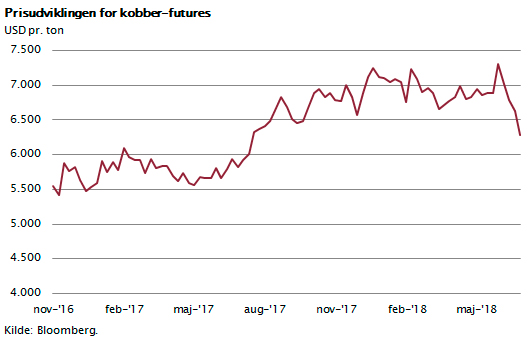

Men mere bekymrende er, at global økonomi står over for strukturelle risici. For det første den af Trump igangsatte handelskrig, og for det andet den store gældsætning, som kan udløse finansiel usikkerhed, i takt med at de amerikanske renter sættes op. Det første, trusler om handelskrig, har allerede påvirket stemningen på finansmarkederne. Det ses mest tydeligt i prisen på kobber og udviklingen på den kinesiske børs. Historisk har kobberprisen været en rigtig god indikator for økonomisk aktivitet, formentlig fordi kobber er en vigtig råvare i erhvervslivet. Af figuren fremgår, at prisen på en kobber-future er faldet med 15 pct. på kort tid, i takt med at handelskonflikten mellem USA og Kina er forværret. Samtidig er de kinesiske aktier faldet med 20 pct. og den kinesiske valuta med 5 pct.

Det er en historisk kendsgerning, at global frihandel understøtter økonomisk vækst. Denne tese har været central for alt internationalt samarbejde siden 2. Verdenskrig, og USA har været toneangivende i arbejdet med at sikre regelbaseret global frihandel.

"America First"

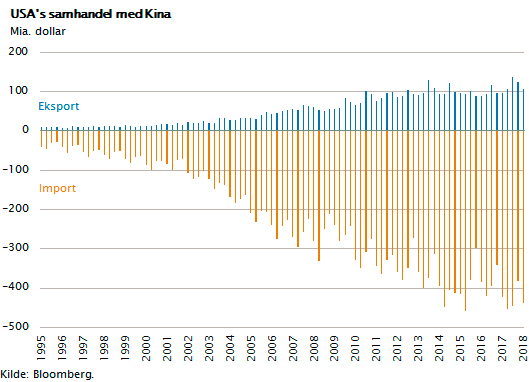

Trump har lagt en helt ny linje med sin politik under overskriften ”America First”. For det første har USA iværksat told på henholdsvis 10 pct. og 25 pct. på stål og aluminium. Dernæst annoncerede Trump den 3. april, at USA fremover vil opkræve told på kinesisk import til en værdi af 50 mia. dollar. Dette har Trump senere forøget med 100 mia. dollar (den 5. april) og med 200 mia. dollar (i starten af maj). Og senest har Trump principielt truet med at belægge hele den kinesiske eksport til USA på 505 mia. dollar (i 2017) med told på mellem 10 pct. og 25 pct. Kineserne har svaret igen ved at udtale, at de vil gøre det samme, men eftersom kineserne kun køber amerikanske eksportvarer for 150 mia. dollar, som de kan pålægge importtold, har de truet med andre typer af indgreb rettet mod amerikanske virksomheder.

Det ulige handelsforhold mellem landene, som består i, at USA importerer for 500 mia. dollar og kun eksporterer for 150 mia. dollar, betyder, at Trump formentlig tror, at han har fat i den lange ende.

Men amerikanske virksomheder har kæmpe investeringer i Kina, som kan blive hårdt ramt, hvis kineserne gengælder den amerikanske importtold. Alle de store amerikanske virksomheder, der køber billige komponenter i Kina, vil i øvrigt også blive ramt af Trumps nye toldsatser, som hæver deres omkostninger, hvorved de vil få forringet deres konkurrenceevne i forhold til eksempelvis europæiske konkurrenter.

Handelskrigen mellem USA og Kina er gået i gang.

Den 6. juli iværksatte Trump-administrationen opkrævning af told på 818 importartikler fra Kina med en værdi på 34 mia. dollar, og samtidig truede Trump igen med at udvide dette til al kinesisk eksport – i alt 505 mia. dollar årligt.

Sideløbende hermed arbejder Trump-administrationen på at pålægge europæisk bilindustri importtold på mellem 10 pct. og 25 pct. I EU arbejder man på analyse af, hvilke amerikanske varegrupper der - som modsvar - skal opkræves told på.

Risikoen for en accelererende handelskrig er bestemt reel.

EU og USA omlægger pengepolitikken

Samtidig hermed er pengepolitikken i USA og EU under omlægning. Den amerikanske centralbank sælger nu ud af sine QE-obligationer, og den 10-årige statsrente i USA er tæt på 3 pct., mens den 2-årige rente er tæt på 2,5 pct. I EU har man besluttet at ophøre med QE-støtteopkøb i obligationsmarkedet ved årets slutning.

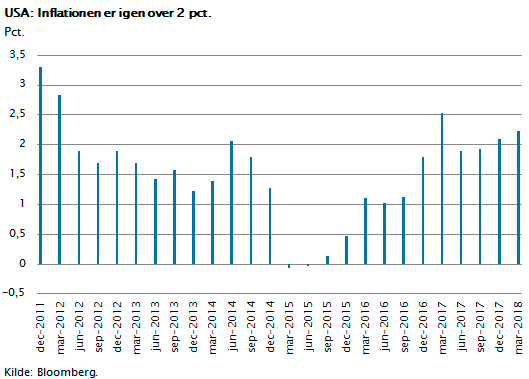

I USA er inflationen kommet op over 2 pct., og mangel på arbejdskraft presser lønstigningerne op. Det er derfor ikke længere urealistisk at forestille sig, at renterne stiger yderligere – måske helt op over 4 pct. Skulle det ske, vil investering i korte sikre statsobligationer måske blive anset som et godt alternativ for de mange investorer, der ønsker at sikre deres formueværdier i en tid med handelskrig og globale gældsproblemer.

Gældsætning

Siden finanskrisen har vi set en opbremsning i gældsætningen hos bankerne og hos de private husholdninger. Lovgivningskrav om solvens, likviditet og sikkerhed har haft sin effekt her. Men omfanget af global gældsætning er ikke faldet – næsten tværtimod. Den amerikanske statsgæld er i stigning, den kinesiske gældsætning er massiv, og mange emerging markets-lande har optaget store dollarlån. De sydeuropæiske lande har nedbragt de store underskud, men de har fortsat enorm statsgæld. Italien har en statsgæld på 134 pct. af BNP og en politisk situation, som mange betegner som dysfunktionel. Italien har i de godt 70 år, der er gået siden 2. Verdenskrig, haft 64 forskellige regeringer.

Samtidig har mange virksomheder finansieret opkøb og tilbagekøb af aktier med billig gæld. Der er i dag mere gæld i verden end nogensinde før.

Men som vi har set i tilfældet med Japan, kan gældsætning fortsætte meget længe, når den er understøttet af lave renter og ekspansiv pengepolitik. Så måske kan udviklingen fortsætte mange år endnu. Men sikkert er, at en amerikansk rentestigning på 1 pct. vil udløse en stigning i renteudgiften på omkring 800 mia. dollar årligt hos de mange lande og virksomheder, som har optaget gælden.

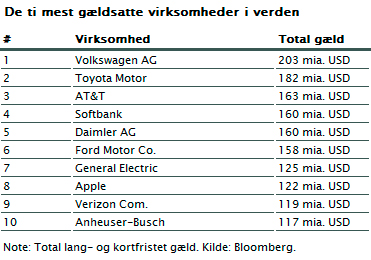

I figuren er vist de ti mest gældsatte virksomheder i verden. Bemærk, at den amerikanske koncern AT&T, som er det gamle nationale telefonselskab, der bl.a. har opkøbt medievirksomheder, vil have en gæld på 180 mia. dollar, når købet af Time Warner er fuldt gennemført. Lægger man hertil deres off balance gæld m.v., kommer man op i nærheden af 250 mia. dollar. Et beløb, der næsten svarer til Danmarks BNP. AT&T er netop downgraded, og samtidig konkurrerer de med billige mobiltelefonselskaber, udbydere af gratis wifi-tjenester og ikke mindst Netflix, der arbejder med ekstremt lave priser på filmleje.

I figuren er vist de ti mest gældsatte virksomheder i verden. Bemærk, at den amerikanske koncern AT&T, som er det gamle nationale telefonselskab, der bl.a. har opkøbt medievirksomheder, vil have en gæld på 180 mia. dollar, når købet af Time Warner er fuldt gennemført. Lægger man hertil deres off balance gæld m.v., kommer man op i nærheden af 250 mia. dollar. Et beløb, der næsten svarer til Danmarks BNP. AT&T er netop downgraded, og samtidig konkurrerer de med billige mobiltelefonselskaber, udbydere af gratis wifi-tjenester og ikke mindst Netflix, der arbejder med ekstremt lave priser på filmleje.

Rigtigt mange virksomheder baserer, ligesom AT&T, deres strategi på opkøb, gældsætning og lave renteomkostninger. Mange populære aktier bygger på forretningsmodeller, der baserer sig på høj global toplinjevækst, som langt hen ad vejen er drevet af meget lave priser og lave overskudsgrader.

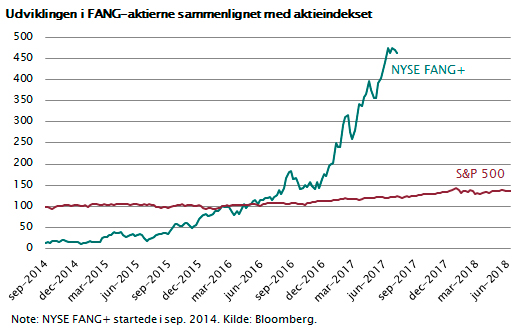

Tre af de mest populære aktier er Amazon, Netflix og Tesla. De er alle karakteriseret ved at have beskedent eller endda negativt cash flow og derfor henvist til at skaffe risikovillig kapital via børserne i form af udstedelse af nye aktier eller nye virksomhedsobligationer. Men investorerne fortsætter med at købe denne type aktier i stort omfang. I figuren er vist det såkaldte FANG-aktieindeks, der viser kursudviklingen for denne type af aktier i de sidste tre år.

Man kan derfor konstatere, at mange populære aktier og virksomhedsobligationer ikke har en indtjening, der giver mulighed for betaling af udbytte eller rente af betydning. Når de bagvedliggende forretningsmodeller er baseret på gældsfinansierede opkøb eller urealistiske forventninger om vækst i toplinjen, vil dette ikke kunne fortsætte i mange år. Den fundamentale økonomiske sammenhæng - at risikofyldte investeringer skal give et pænt merafkast - er ikke til stede.

Vær opmærksom på tre risikofaktorer

Den risiko, man derfor skal være særligt opmærksom på, er stramningen af pengepolitikken i USA og den truende handelskrig kombineret med 1) den store risikovillighed i dele af finansmarkederne, 2) den store tiltro til, at vi i de kommende år vil få både høj og stabil økonomisk vækst, og 3) at de nye teknologidrevne forretningsmodeller kan levere høje udbytter og ikke kun toplinjevækst.

Mange globale aktier er bundsolide og giver gode udbytter, ligesom mange obligationer er så tilpas sikre, at selv en lav rente kan forsvares. For den langsigtede investor er det derfor relevant at have en bred portefølje med både aktier og obligationer. Men risikospredning og fokus på betaling af udbytte og en moderat gældsætning bør være i fokus, når man udvælger værdipapirer.

Behandling af personoplysninger

Samtykke til behandling af personoplysninger: Du er registreret som modtager af Fondsmæglerselskabet Maj Invest A/S’ nyhedsbreve. I Maj Invest anvender vi dine kontaktoplysninger, herunder personoplysninger til brug herfor (fx navn, e-mail og andre almindelige oplysninger til brug for modtagelse af nyhedsbrevene). Vi har ud fra din tilmelding til at modtaget nyhedsbrevet vurderet, at du har givet os dit samtykke til at anvende dine personoplysninger til forannævnte formål og beder dig reagere, hvis dette ikke er tilfældet. Dit samtykke kan på ethvert tidspunkt trækkes tilbage. Du trækker dit samtykke tilbage ved at give os oplysning herom. Du kan læse mere i vores politik for databehandling på majinvest.com, der beskriver vores håndtering af persondata og dine rettigheder.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.