Fremgang, men også finansiel uro

Fremgang, men også finansiel uro

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den amerikanske økonomi fortsætter sin solide fremgang, og den storpolitiske situation synes ikke at påvirke finansmarkederne. Spændingerne mellem EU og USA er tiltagende.

Trumps handelspolitik er økonomisk irrationel, men det ser ikke ud til at påvirke hverken aktier eller obligationer. Hver gang Trump kommer med nye tiltag, får det tilsyneladende kun kortsigtet markedsbetydning. De fundamentale økonomiske kræfter i global økonomi sætter dagsordenen, og det er stadig effekten af de lave renter, den enorme likviditet fra de store QE-programmer og den finanspolitiske ekspansion i USA og Kina, som skaber solid global vækst. Så længe det fortsætter, vil hverken Iran-krisen, Nordkorea-problematikken, de nye handelsbarrierer eller Italiens politiske krise kunne bremse fremgangen.

Det betyder ikke, at den økonomiske vækst fortsætter for evigt. Vi er nemlig i den fase af det økonomiske opsving, hvor man med udgangspunkt i de historiske erfaringer skal passe på. De finansielle priser topper erfaringsmæssigt på det tidspunkt, hvor forventningerne til fremtiden er i top, og hvor investorerne har næsten identiske (positive) opfattelser af den økonomiske situation.

Imponerende styrke i amerikansk økonomi

USA er mere end nogensinde det globale kraftcenter, næsten uanset hvilken politik Trump får held til at gennemføre. Kina har fortsat stor økonomisk fordel af global samhandel og stor fordel af at være en del af det globale kapitalmarked, som domineres af USA. Derfor søger de løsninger. EU-landene, herunder Tyskland, har gevinst af det økonomiske fællesskab og det finansielle samarbejde, der har euroen som vigtigste byggesten. Den seneste udvikling i Italien ændrer ikke på dette. Spændingerne i forhold til USA vil heller ikke markant ændre dette.

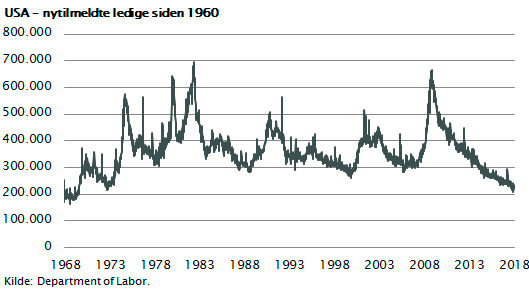

I USA fortsætter den økonomiske fremgang. Beskæftigelsen er nu steget hver eneste måned lige siden 2010. Arbejdsløsheden er rekordlav, og målt ved de såkaldte ”nytilmeldte ledige” er tallene bedre end på noget tidspunkt siden 1960. Det er imponerende, hvilken styrke amerikansk økonomi, trods alle de politiske udfordringer, udviser.

Huspriserne er nu væsentligt over niveauet i 2007, investeringerne har været i massiv fremgang længe, boligbyggeriet vokser overalt, og skattelettelserne er begyndt at virke. Man skal dog være opmærksom på, at lagrene overalt er steget, og at der derfor snart vil komme en mindre opbremsning i økonomien, som ikke er en recession, men derimod en såkaldt lagertilpasning.

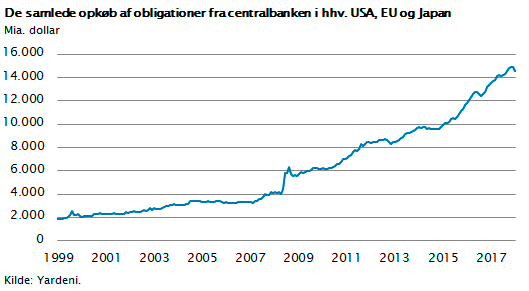

De store QE-programmer er under tilpasning. I USA er centralbanken begyndt at sælge ud af sin obligationsbeholdning. ECB har netop besluttet at standse QE-obligationskøb ved udgangen af året. I Japan overvejer man situationen. Figuren viser summen af de samlede QE-programmer. Bemærk, hvor meget likviditet der er kommet ud i de globale markeder de seneste fem år. Det er den største udpumpning af likviditet nogensinde og derfor ikke mærkeligt, at alle finansielle priser er steget.

I de kommende år vil det ændre sig. Men måske fortsætter den japanske centralbank med at købe obligationer og dermed forøge den cirkulerende likviditet af yen. Den amerikanske centralbank er derimod i gang med det, som bliver til betydelige salg af obligationer, omkring 1.000 mia. dollar de næste to år. Samtidig vil det amerikanske finansministerium sælge enorme mængder af nyudstedte obligationer for at finansiere det stigende underskud på statsfinanserne, som skyldes de af Trump gennemførte skattelettelser. Det betyder, at der de kommende to år sælges obligationer for 2.500 mia. dollar i markedet, hvorved likviditeten i dollar formindskes med et tilsvarende beløb. Dette vil formentlig kunne styrke dollarkursen markant, og det kan også give betydelige finansielle udfordringer i de såkaldte emerging markets, som kommer til at mangle dollarlikviditet.

Krise i Italien

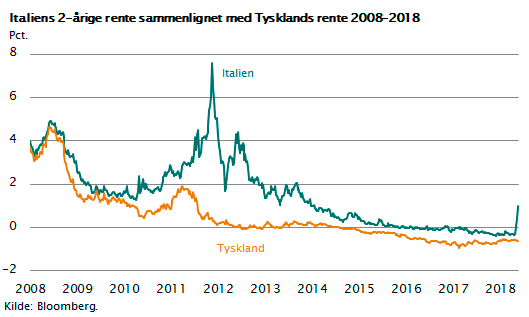

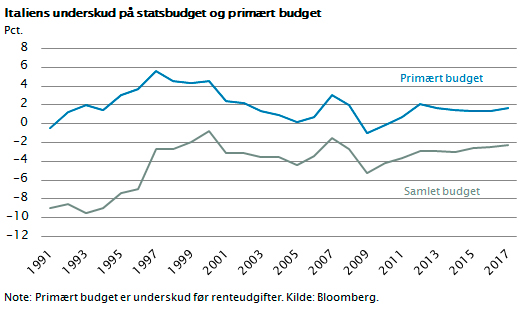

I EU har udviklingen i Italien givet anledning til betydelig usikkerhed. Det politiske flertal bag den nye regering i landet ønsker en kombination af skattelettelser og øgede offentlige udgifter (eksempelvis i form af borgerløn). En slags Trump-politik med lidt mere fokus på de lavere indkomstgrupper. Det vil give store statsfinansielle underskud af en størrelse, der er i direkte strid med EU-aftalerne. Men som de nye regeringspartier siger: ”Italien først”. Problemet for den italienske regering er, at finansieringen skabes ved, at man sælger italienske statsobligationer, som købes af Den Europæiske Centralbank ECB. Ingen andre investorer vil købe disse obligationer. Når ECB stopper sine opkøb, risikerer Italien at blive ramt af finansiel turbulens, som også kan ramme euroen og europæiske banker, der har tilgodehavender i Italien. Derfor er det begrænset, hvad EU reelt kan true Italien med.

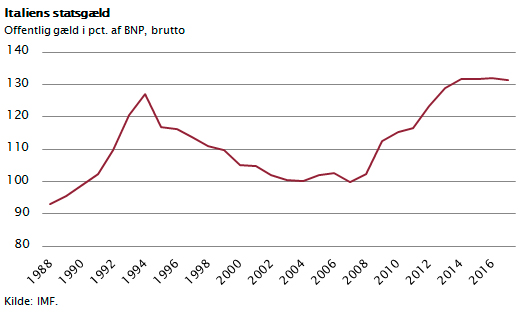

Disse risikoovervejelser er dominerende blandt investorerne. Dette er forklaringen på, at de italienske renter er steget betragteligt i de seneste to uger. Der mangler ganske enkelt købere. Få tør købe italienske statsobligationer, så længe man ikke ved, hvordan duellen mellem Italiens nye regering og EU vil ende. Italien har ikke haft økonomisk vækst i mere end ti år. Italien har EU’s næststørste statsgæld målt i forhold til BNP.

Den gode nyhed er, at statsgælden ikke er steget de seneste fem år, og derfor er gældsmultiplen ikke længere stigende. Norditalien har trods alt et stærkt og konkurrencedygtigt erhvervsliv. Italien har derfor overskud på handelsbalancen over for udlandet.

Italien opnår ikke nogen fordele ved at forlade euroen. Hvis man genindfører lira, vil det bringe de italienske banker i konkurs og samtidig sænke lønniveauet i landet markant, fordi værdien af lira straks vil falde måske med 50 pct. Ingen regering vil overleve noget sådant. Vi så det samme i Grækenland. Da befolkningen forstod, hvad det ville betyde at forlade euroen, svigtede modet, og Grækenland blev i euroen.

Men der er store forskelle på de to situationer. I Grækenlands tilfælde havde EU forberedt sig på en skilsmisse. Det var pludselig ikke længere en trussel, men blev fra tysk side nærmest set som en fordel at slippe af med Grækenland. Det forholder sig helt anderledes med Italien. Landet har en økonomi, der er ti gange større, og Italien er finansielt integreret i EU. Det vil være finansielt uoverskueligt at forlade euroen både for Italien og for EU. Derfor kan Italien nærmest true med at blive i euroen. Italien kan på den ene side gennemføre en bekostelig økonomisk politik, som finansieres ved salg af statsobligationer. Omvendt kan ECB’s pengepolitik påvirke den italienske rente. Det er meget sandsynligt, at vi ser denne magtkamp udspille sig de næste 12 måneder.

Økonomisk set har begge parter interesse i en løsning. Det mest nærliggende er derfor en løsning, hvor Italien begrænser sit statsunderskud, og EU/ECB accepterer en tilhørende finansieringsplan. Men det kan tage tid, og undervejs kan vi se betydelige kursudsving på de europæiske finansmarkeder.

Man skal også huske, at der er en støt stigende tilslutning til euroen og til EU i næsten alle medlemslande. Der er betydelige økonomiske fordele for alle deltagere. Og det er en kendsgerning, at Italien de seneste ti år faktisk har bestræbt sig på at holde statsgælden i ro.

Langsigtede investorer

Isoleret set er den seneste finansielle uro forårsaget af præsident Trump og Italiens regeringsdannelse ikke noget, der bør få selvstændig betydning. Som langsigtet investor er det fortsat relevant at beholde sine aktier med en porteføljeandel i procent, der ligger tæt på ens langsigtede målepunkt. Aktier er fortsat billige sammenlignet med obligationer. Til gengæld skal man i obligationsmarkedet passe på de mere risikable højrentepapirer, særligt de såkaldte high yield-virksomhedsobligationer. Faktisk bør man helt undgå dem.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.