Optræk til handelskrig og mere inflation?

Optræk til handelskrig og mere inflation?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi fortsætter sin stabile fremgang. Gennem det seneste halve år har væksten generelt overrasket positivt både i USA, EU, Japan og Kina. Der er i den forbindelse kommet stor fokus på, hvad dette betyder for inflationen, pengepolitikken og dermed renteniveauet. Spørgsmålet er, om vi er nået til det punkt, hvor rentestigninger lægger et låg på aktiemarkedets udvikling.

Man må også konstatere, at Trumps økonomiske politik bidrager til at øge risikoen for et begyndende inflationært pres. Han har til stor fortrydelse for mange republikanere nu annonceret importtold på stål og aluminium, og han ønsker importtold i niveauet 60 mia. dollar indført for at bremse Kinas store eksport til USA. Samtidig har han fået godkendelse til betydelige skattelettelser, der er ufinansierede, og som sender budgetunderskuddet mod nye rekorder.

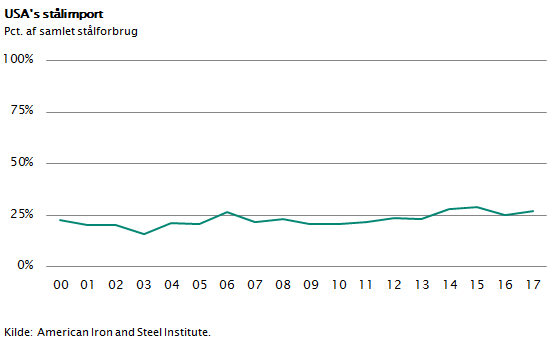

Det svarer meget godt til, hvad man kunne frygte, men det har alligevel overrasket finansmarkederne. Det er nemlig ikke uden omkostninger. Både EU og Kina varsler modforanstaltninger. Trumps argument om, at importeret stål udkonkurrerer den amerikanske stålindustri, holder ikke ved et nærmere eftersyn. Den amerikanske import har udgjort omkring 20-30 pct. de sidste 10 år, og derfor giver det næppe økonomisk mening at indføre en told. I figuren er vist, at den importerede stålmængde i procent af amerikansk stålforbrug har ligget stabilt. Også beskæftigelsen i stålindustrien er beskeden. I dag har kun godt 140.000 personer job i stålindustrien. Og dette vil formentlig falde, uanset om der indføres told, på grund af teknologisk drevet effektivisering.

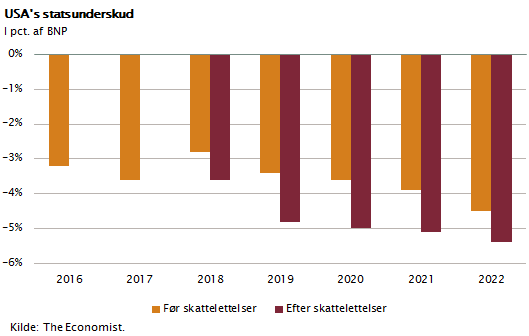

Statsfinanserne kommer under pres efter godkendelsen af de massive skattelettelser. Disse lettelser er gennemført i en periode, hvor konjunkturen burde udnyttes til at mindske underskuddet. Som det fremgår af figuren, er statsunderskuddet på vej mod 5 pct. af BNP, hvilket betyder, at statsgælden vokser betragteligt, noget som rigtig mange republikanere er notorisk imod.

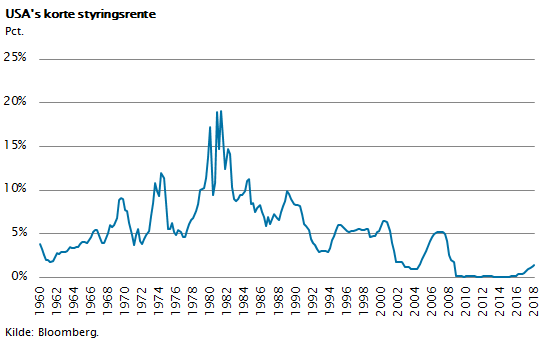

Konsekvensen af dette er, at inflationsrisikoen stiger. I forvejen er arbejdsløsheden den laveste i 50 år. Amerikansk økonomi kører på ”fuldt blus”. Lønstigningerne er på vej frem i næsten alle industrier. Man kan bestemt ikke udelukke, at inflationen overhaler centralbankens målsætning om højst 2 pct. årligt. Den nye centralbankchef Powell har netop hævet renten med 0,25 pct. og signaleret i alt tre årlige rentestigninger. Det forventes, at den korte rente når op på 3 pct. i 2019, hvilket dog stadigvæk er væsentligt lavere end de renteniveauer, man historisk har set under konjunkturfremgange. Normalt stiger renten i sådanne vækstforløb med 5 pct. eller mere, ligesom inflationen ofte presses op med 2 pct. Se den historiske udvikling for den amerikanske styringsrente i grafen.

Man skal selvfølgelig huske, at væksten i USA er omkring 2,5 pct. og relativt stabil. Det giver en pæn indkomstfremgang, hvilket betyder, at økonomien sagtens kan tåle en vis rentestigning, uden at det får alvorlige konsekvenser for vækstniveauet.

I eurozonen er der på samme måde en begyndende frygt for rentestigninger. ECB har fortsat en negativ styringsrente på minus 0,4 pct. ECB køber stadig for 30 mia. euro-obligationer hver eneste måned i kraft af de såkaldte QE-programmer.

Væksten i eurozonen har nu passeret 2,5 pct., og stort set alle dele af økonomien er i vækst. Det italienske valg er overstået med et mudret resultat, men det skabte ikke flertal for, at Italien skulle melde sig ud af hverken EU eller euroen. Den italienske økonomi er i vækst, og de tabsgivende lån i bankerne vokser ikke længere. Derfor kan man forvente, at tiden er kommet til, at ECB i løbet af 2018 standser QE-programmerne og påbegynder en normalisering af pengepolitikken. Det er formentlig et projekt, der vil tage flere år. Det vil sætte den sydeuropæiske finansielle sektor under pres og måske presse de sydeuropæiske renter kraftigt op.

Hvordan vil aktiemarkedet reagere på disse nye strømninger? Svaret er relativt enkelt: Det vil lægge låg på kursstigningerne. I USA er der igen et solidt alternativ til aktier – nemlig 2-årige statsobligationer, som nu giver omkring 2 pct. i årligt afkast uden en stor kursrisiko. I mange år har det amerikanske aktiemarked været domineret af den positive købsinteresse, som populært er blevet kaldt TINA ”There Is No Alternative”. Dette gælder ikke længere. Det betyder ikke, at aktiemarkedet bryder sammen, men det ændrer dynamikken i markedet og begrænser aktiemarkedets potentiale.

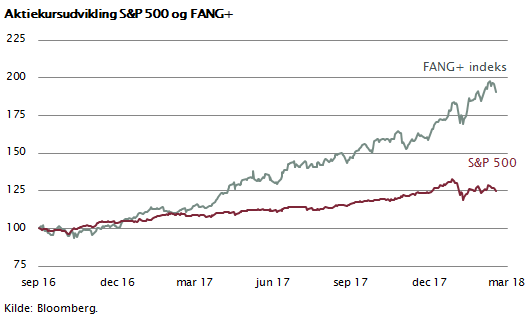

På sigt vil det i særlig grad ramme de meget vækstorienterede og populære ”disruption”-aktier, hvis indtjening ligger mange år ude i fremtiden. Det interessante i denne sammenhæng er, at netop denne kategori af aktier er steget med raketfart i de seneste to år. I takt med fremgangen i verdensøkonomien har globale investorer efterspurgt aktier med ledelser, der har mestret kombinationen af e-handel, sociale medier og teknologisk indsigt. Denne gruppe af aktier har endda fået deres ”eget indeks” kaldet FANG+. De mest kendte medlemmer i indekset er Facebook, Amazon, Netflix og Google. Denne aktiegruppe alene kan forklare 75 pct. af kursudviklingen på det amerikanske aktiemarked siden starten af 2017. Stigningerne er så markante, at disse FANG+ aktier målt på traditionelle aktienøgletal nu er nået op på samme niveau, som vi så blandt de mest populære tech-aktier i år 1999-2000 under dotcom-boblen.

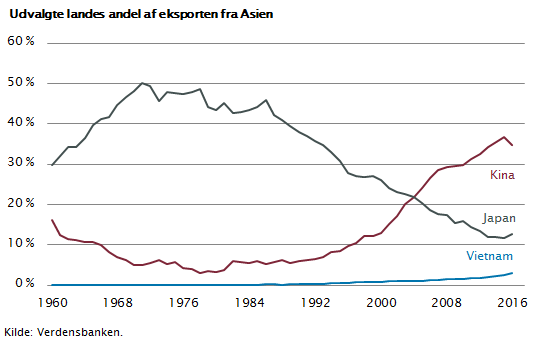

Den samme tendens ser vi i Asien. Også her er der fokus på alle de virksomheder, som arbejder med e-handel og sociale medier. De kinesiske aktier Alibaba og Tencent er nu blandt verdens ti mest værdifulde selskaber – i øvrigt som de eneste ikke-amerikanske selskaber. Kinas økonomi er i omstilling. Væksten fortsætter i Kina, men det er servicesektoren, der vokser mest. Og samtidig er eksporten gået i stå. Som det fremgår af figuren, er Kinas andel af den samlede eksport ud af Asien nu faldende efter en periode med 25 års uafbrudt fremgang. Det skyldes, at omkostningsniveauet i Kina stiger langt hurtigere, end det gør i de fleste andre lande. Markedsmekanismerne virker, og derfor er der i realiteten slet ikke brug for de handelsrestriktioner, som Trump i skrivende stund er ved at gennemføre.

International handel er udtryk for en global win-win-strategi, som lige siden Anden Verdenskrig har skabt vækst i alle de lande, som har deltaget i internationalt handelssamarbejde. Set ud fra en økonomisk synsvinkel kan man håbe, at Trumps forsøg på at bremse importen med told og afgifter bliver af midlertidig karakter. Også på det punkt er hans politiske agenda næppe langtidsholdbar.

For investorer er Trumps seneste tiltag udtryk for en konfliktkurs. Det er et klart bekymringspunkt, som taler for, at der i de næste to år bør være fokus på risikospredning, når man planlægger sine investeringer.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.