Investeringsstrategi og risiko

Investeringsstrategi og risiko

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Økonomisk stabilitet og finansiel fremgang er det mest dækkende, hvis man kortfattet skal beskrive udviklingen det seneste år. Renteniveauet rokker sig stort set ikke, aktierne stiger næsten hver eneste uge, ejendomspriserne fortsætter op og råvaremarkederne synes stabile.

Hverken Trump, Brexit, Nordkorea, Iran eller en tysk regeringskrise synes at have en reel betydning for finansmarkederne. Den globale økonomiske motor fortsætter ufortrødent, og den nye QE-dominerede pengepolitik fungerer som anker for den finansielle udvikling.

Det mest sandsynlige er, at 2018 bliver en slags gentagelse af dette mønster. Når først en finansiel trend vokser sig stærk, vil den typisk vare ved i længere tid, end der er økonomisk belæg for. Vi er på vej mod et økonomisk og finansielt toppunkt, men at forudsige, hvornår vi rammer det, er svært. Og lige nu det ser ud til, at den økonomiske konjunktur kan holde både i 2018 og 2019. Men der er betydelig, og stigende, risiko for, at investorerne er blevet for optimistiske. Præcis dette forhold, at ”alle investorer er enige”, er næsten som en slags opskrift på et finansielt vendepunkt. Og meget ofte indtræder det finansielle toppunkt op til 12 måneder, før økonomien vender.

USA er i særklasse verdens største økonomi, og det amerikanske kapitalmarked er toneangivende for resten af verden. Hvis vi ser en større vending på det amerikanske aktiemarked, vil det ramme alle andre finansielle markeder.

Hvor stor er risikoen for et pludseligt stemningsskifte i USA?

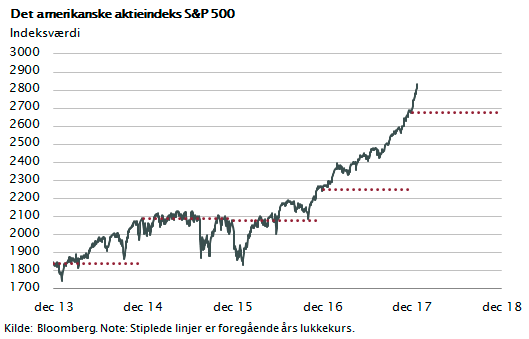

Den stigende optimisme har afstedkommet en diskussion blandt finanseksperter i USA om, hvorvidt der er mulighed for en såkaldt melt-up i aktiemarkedet. Den mest prominente fortaler for dette synspunkt er Jeremy Grantham, som ud fra en historisk analyse hævder, at aktiemarkedet ofte i de sidste faser af et opsving stiger med 50 pct. i de sidste 21 måneder inden toppunktet.

Hvis dette synspunkt står ved magt, står vi over for endnu en stigning på 20 pct. i det amerikanske S&P 500-indeks. Med udgangspunkt i solid økonomisk vækst, lave renter, stigende risikovillighed og mangel på alternative placeringsmuligheder kan man bestemt ikke udelukke denne mulighed.

Men et sikkert skøn over udviklingen er det næppe. Amerikansk økonomi er vokset med 2,3 pct. det sidste år, og der er ikke længere ledig kapacitet. Alle brancher har fuld beskæftigelse og udnytter al kapacitet.

Frem til 1980 voksede den amerikanske arbejdsstyrke med 2,5 pct. årligt, og derfor kunne BNP-væksten dengang ligge mellem 4 og 5 pct. I dag vokser arbejdsstyrken højst med 0,5 pct. om året, og derfor vil væksten i USA på længere sigt næppe nå højere end 2,5 pct. Man kan heller ikke se bort fra, at der i de sidste faser af dette opsving vil komme et vist lønpres og en tilhørende stigning i inflationen.

Hertil kommer, at global økonomi følger et cyklisk mønster drevet af lagertilpasninger i alle de store globale virksomheder. I mere end 12 måneder er de globale lagre nemlig fortsat med at stige. Vi får derfor snart en vending, og det vil kortsigtet kunne give en række dårlige konjunkturtal. Der kan alene af denne grund meget let komme en opfattelse af, at det økonomiske opsving er ved at klinge af inden for de næste 6 måneder.

Troen på vækst er enorm

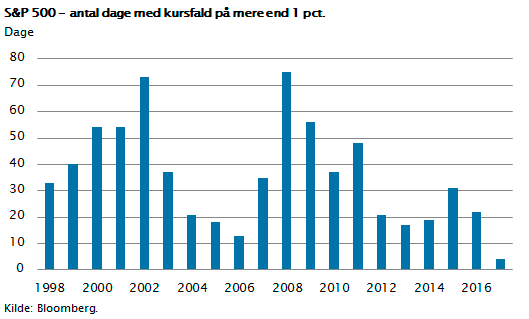

Den meget positive aktiestemning kan derfor blive testet. Svage konjunkturtal, stigende inflation og fortsatte stramninger af pengepolitikken udgør en reel risiko, som i løbet af de næste 6 måneder kan overraske aktieinvestorerne og bremse aktiemarkedet. Særligt fordi aktieinvestorer føler sig sikre på, at aktiemarkedet fortsat vil være både stabilt og stigende. Den såkaldte aktievolatilitet, som udtrykker størrelsen af de daglige kursudsving på aktiemarkedet, er lavere end nogensinde. Antallet af dage, hvor det amerikanske aktiemarked er faldet mere end 1 pct., er normalt omkring 25 dage på et år. I hele kalenderåret 2017 var der kun 4 dage, hvor markedet faldt mere end 1 pct.

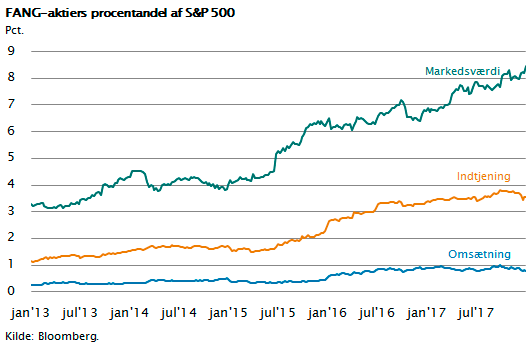

I aktiemarkedet er troen på vækst og fremgang enorm. De nye helte er selskaber som Facebook, Amazon, Tesla, Uber, Spotify og Netflix. Det er opfattelsen, at dygtige tech-iværksættere vil overtage og disrupte hele forretningsverdenen. Visse analytikere er holdt op med at fokusere på indtjening og udbytte. Man kigger på toplinjevæksten, antallet af kunder og hastigheden, som virksomhederne når til markedet på. Sidst, vi så noget lignende, var under dotcom-boblen.

Figuren viser den relative betydning af de fire FANG-aktier (Facebook, Amazon, Netflix og Google). Graferne viser, hvor store FANG-aktierne er målt i procent af de 500 største amerikanske børsnoterede aktier. Først andelen af børsværdien, som de fire virksomheder udgør (8,6 pct.), dernæst andelen af indtjeningen (3,5 pct.) og endelig deres andel af omsætningen (0,7 pct.). Det er åbenlyst, at der er indbygget helt enorme forventninger til disse virksomheder og deres evne til at erobre verden.

Vi nærmer os toppen

Denne fokus på særlige dele af aktiemarkedet, som forventes at ville vokse og dominere, er typisk for et marked tæt på en top. Vi har set det i 1970’erne med ”nifty-fifty”-aktierne, i 1980’erne med de japanske aktier, i 1990’erne med emerging markets-aktierne, omkring år 2000 med dotcom-aktierne og igen omkring finanskrisen med ”Kina-historien” og råvareaktierne.

Vi er formentlig undervejs i opbygningen af en betydelig finansiel boble, som kan blive historiens største, fordi den omfatter næsten alle typer af investeringer. Den globale opsparing er enorm, renterne er overalt i verden tæt på 0 pct., bankerne har masser af udlånskapacitet, og ikke mindst synes der konsensus blandt de store centralbanker om at bremse alle finansielle kriser, inden de kommer i gang. Investorer verden over bliver dermed tilskyndet til at tage store risici, fordi de er sikre på, at centralbankerne hver gang redder dem ud af krisen.

Findes der nogle mål for, hvor tæt vi er på toppen af dette globale økonomiske opsving?

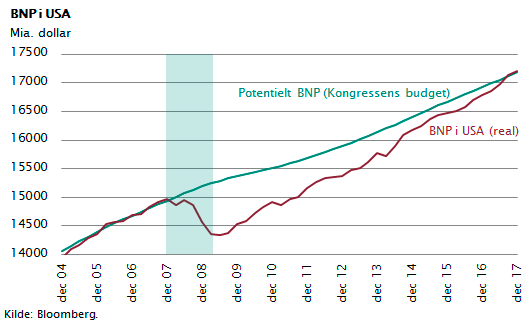

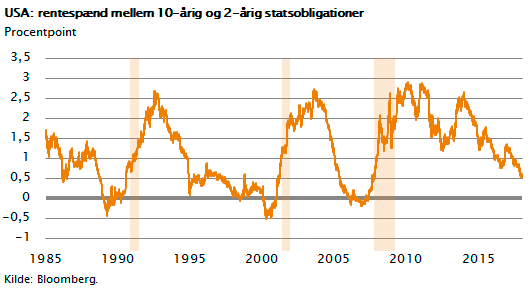

Det er svært at svare på. Oftest ses de første tegn på dette i obligationsmarkedet. Når de lange renter kommer under niveauet for de korte renter, er det ofte udtryk for, at obligationsinvestorerne mener, at økonomien har toppet. Figuren viser en sådan rentegraf for det amerikanske marked.

De seneste syv gange, der har været recession i USA, har de lange renter bevæget sig ned under niveauet for de korte renter. Men der er vi ikke endnu. Den 10-årige amerikanske statsrente er steget med 0,5 pct. det seneste halve år, og dermed har den fulgt udviklingen i den korte rente, som er hævet med to gange 0,25 pct. Med andre ord er der endnu intet, som tyder på, at obligationsinvestorerne har set en økonomisk recession materialisere sig.

Man kan til sidst spørge: Hvilke risikofaktorer skal man holde øje med? Er der forhold, som kan fremskynde en vending på det globale aktiemarked?

De forhold, som udgør en reel risiko for aktiemarkedet, er: 1) stigende inflation i USA, 2) et pengepolitisk farvel til negative styringsrenter i EU, 3) Feds store udsalg af obligationer, 4) et EU-nej ved det italienske valg eller 5) en egentlig hård økonomisk landing i Kina. Der er næppe grund til at frygte en nedsmeltning eller et aktiecrash, men der er grund til at pege på, at der i aktiemarkedet er en iboende risiko for betydelige kursudsving, som let kan blive på både 10 og 20 pct. I perioder, hvor investorerne er enige – målt ved lav volatilitet - er denne risiko endda større end sædvanligt.

Som langsigtet investor er der alligevel grund til at bevare roen. Den globale vækst er solid, og erfaringsmæssigt kan det bedst betale sig at vælge et langsigtet målepunkt for sammensætningen af investeringsporteføljen og holde fast i dette. Er man utryg ved de nuværende markedsforhold, og har man betydelige gevinster på sine aktier, som man gerne vil sikre, kan en justering af risikoen i porteføljen være yderst relevant. De seneste fem år har jo givet solide aktiegevinster væsentligt over det, man kan forvente de næste 10 år.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.