Bitcoins - en finansiel boble

En helt dugfrisk måling fra den amerikanske investeringsbank Merrill Lynch viser, at investorer anser investering i bitcoins som den mest populære kortsigtede investeringsstrategi.

En bitcoin er en avanceret computerkode. Prisen på en bitcoin var principielt nul dollar ved etableringen af systemet i januar 2009, og i dag er den steget til ca. 17.000 dollar. En bitcoin er baseret på den såkaldte blockchain-teknologi. De seneste år er der etableret mere end 1000 tilsvarende digitale valutaer kaldet kryptovalutaer, og deres samlede markedsværdi er nu omkring 600 mia. dollar svarende til to gange Danmarks BNP.

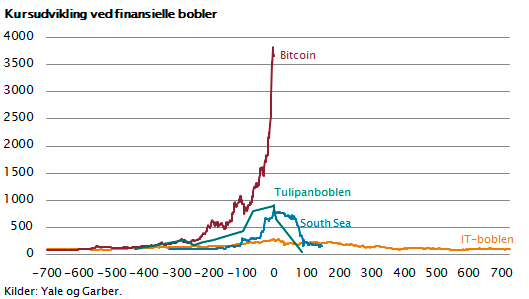

Figuren viser kursudviklingen på bitcoins det sidste år. Bemærk den enorme kursstigning. Til sammenligning er vist andre børsbobler, herunder kursudviklingen på Nasdaq-børsen i 1999 under IT-aktieboblen.

Den ser pludselig ubetydelig ud. Kursudviklingen for bitcoins er kraftigere end samtlige de aktiebobler, vi har set de seneste 50 år. Man skal tilbage til tulipanboblen i 1600-tallet eller den såkaldte South Sea Company-aktieboble omkring år 1700 for at finde noget tilsvarende.

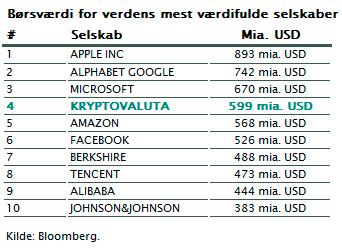

Hvis man sammenligner kryptovalutaerne med aktier, vil de tilhøre gruppen af verdens ti mest værdifulde aktier. Men tag ikke fejl: forskellen er enorm. Hvis man ejer en aktie, vil man eje en andel af det pågældende aktieselskabs overskud, og man vil modtage et årligt udbytte. En bitcoin giver ikke udbytte, man ejer intet, og der skabes ingen værdi.

Hvis man sammenligner kryptovalutaerne med aktier, vil de tilhøre gruppen af verdens ti mest værdifulde aktier. Men tag ikke fejl: forskellen er enorm. Hvis man ejer en aktie, vil man eje en andel af det pågældende aktieselskabs overskud, og man vil modtage et årligt udbytte. En bitcoin giver ikke udbytte, man ejer intet, og der skabes ingen værdi.

Det er efter min opfattelse en spekulativ finansiel boble, som før eller siden punkterer. Tre af verdens dygtigste personer, som på ingen måde kan beskyldes for at tale bankernes sag, giver bitcoin følgende karakteristik: Warren Buffet, verdens dygtigste erhvervsmand, kalder det ”et fatamorgana”, John Bogle, grundlægger af verdens største investeringsfirma Vanguard, kalder det for en slags ”pest”, og den kendte økonomiprofessor Robert Shiller, modtager af nobelprisen i økonomi, kalder det en spekulativ prisboble.

Smart markedsføring

Systemprogrammøren bag bitcoin-systemet, som fortsat er ukendt, kalder sig Satoshi Nakamoto, og han har skabt et system med i alt 21 mio. bitcoins. Så vidt vides, modtog han selv ca. 1 mio. af dem ved etableringen. Det er tankevækkende, at han er ukendt, bruger et navnesynonym og er gået under jorden. Allerede her bliver man bekymret. Tænk, hvis Bill Gates, Steve Jobs eller Jeff Bezos ikke ville give sig til kende.

Satoshi Nakamoto og kredsen omkring ham kalder en bitcoin for en digital valuta. Man kalder det en ”coin”, og man har givet den et ikonisk symbol i form af en slags guldmønt med et bitcoin-tegn, der til forveksling ligner et dollartegn. Man postulerer, at en digital overførsel af en bitcoin fra person A til person B er gratis, fordi den kan gøres uden en såkaldt clearing, som er nødvendig i elektroniske pengeoverførsler. Derfor postulerer man, at det såkaldte blockchain-system, som bitcoin-systemet bygger på, er bedre end det traditionelle penge- og banksystem. Bagmændene beskylder også det eksisterende banksystem for at være dyrt og styret af politikere og bankfolk, som skader ”den lille mand”. Man kalder bitcoin-systemet for en demokratisering af pengesystemet, idet man påstår, at systemet ikke kan kontrolleres af en enkeltperson eller myndighed.

Alt dette er forkert eller i bedste fald smart markedsføring. Men det taler åbenbart til mange og kan bruges til at markedsføre og udbrede bitcoins. Senest har man kunnet læse, at det danske udenrigsministerium tilsyneladende har ladet sig besnakke og åbenbart tror, at bitcoin-lignende systemer kan anvendes til ulandshjælp i den tredje verden.

Postulater

Efter bedste evne vil jeg i det følgende prøve at redegøre for nogle af de nævnte postulater. Jeg er ikke bitcoin-ekspert, men har dog sammen med dygtige analytikere i Maj Invest prøvet at analysere og handle med bitcoins (små beløb) for at forstå systemet.

Er bitcoins en valuta?

Svaret er et klart nej. Man måler jo ikke dollarens værdi i bitcoins. Men tværtimod måles bitcoins værdi i dollar. Ingen ved deres ”fulde fem” ville jo eksempelvis bede om at modtage deres pension de næste 25 år i bitcoins.

Er bitcoins et betalingsmiddel?

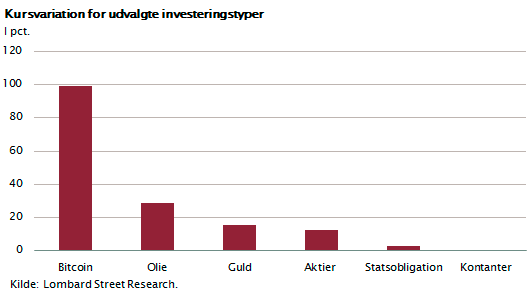

Svaret er et klart nej. Et betalingsmiddel har en stabil værdi, og dvs. ingen kursvolatilitet. Bitcoins har det modsatte, nemlig enorme kursudsving. Af figuren fremgår, at bitcoins har en volatilitet på omkring 100 pct. I løbet af de sidste syv år har bitcoins to gange (2011 og 2013-2015) mistet henholdsvis 90 pct. og 80 pct. af sin værdi. Hertil kommer, at bitcoins heller ikke kan fungere som såkaldt legal tender. Det vil sige: ingen stater godkender bitcoins som juridisk gyldigt betalingsmiddel.

Giver bitcoins anledning til lave transaktionsomkostninger og stor sikkerhed?

Svaret er et klart nej, ingen af delene. Hvis man vil handle bitcoins uden omkostninger, kan transaktionstiden være op til 14 dage. Hvis man ønsker hurtig eksekvering af bitcoin-betalinger, skal man enten betale nogen for at hjælpe eller tage en risiko. Det sker enten i form af et direkte fee til den, som gennemfører transaktionen eller via handel over en bitcoin-børs eller bitcoin-virksomhed. Bitcoin-børser er uregulerede, og flere af dem er gået konkurs. En bitcoin-børs kan også hackes, hvorved man kan risikere at få stjålet hele betalingen, inden den kommer frem.

Er kryptovalutaer udtryk for en demokratisering af pengesystemet?

Svaret er et klart nej, tværtimod. I ethvert pengesystem giver trykning af penge en gevinst til den, som trykker pengene. I demokratiske lande er dette en opgave, man naturligvis har givet til centralbanken, som ejes af staten. Gevinsten ved trykning af penge er enorm. I Danmark tilfalder denne såkaldte møntprægningsgevinst nationalbanken og staten. Det vil sige, at det i sidste ende bidrager til at finansiere vores velfærdsstat. Hvis fantasien om at etablere bitcoins som verdens valuta blev en realitet, ville denne gevinst (som ud fra enhver meningsfuld demokratiopfattelse tilhører samfundet) hovedsageligt tilfalde alle de spekulanter, som har startet og udbredt bitcoins.

I samme boldgade kan nævnes, at kryptovalutaer desværre finansierer kriminalitet i stor stil. Den vigtige samfundsopgave, der består i at bekæmpe kriminalitet, og som man i disse år løser med lovgivning om hvidvaskregler, kan ikke lade sig gøre i et kryptovalutasystem. Hertil kommer, at bitcoin-systemet kræver brug af stedse mere komplicerede computeralgoritmer, som er meget energikrævende. Elforbruget, der er nødvendigt for at understøtte de nye kryptovalutaer, svarer i dag til Danmarks elforbrug og det til trods for, at bitcoins reelt ikke bruges til betalingsformidling. Det er et enormt energispild, som går stik imod tidens kamp mod den globale opvarmning.

Det er blandt andet derfor, at John Bogle kalder det for en ”pest” for samfundet. Bitcoins har hovedsageligt negative effekter på næsten alle områder lige fra udbredelse af spekulativ adfærd, massiv formueomfordeling, energifrås, finansiering af kriminalitet og forsøg på tyveri af samfundets møntprægningsgevinst.

Hvis man ser kryptovalutaer i en historisk kontekst, bliver det ikke bedre. Bitcoin-feberen følger præcis det mønster, vi har set ved alle tidligere historiske spekulative prisbobler. Eksemplerne, der bedst ligner bitcoin-feberen, er: tulipanboblen i Holland, South Sea-boblen på det engelske aktiemarked, Ponzi-svindlen i USA i 1930’erne og ikke mindst pyramideaktieinvesteringerne i Albanien i 1990’erne. I Albanien tabte halvdelen af befolkningen deres penge til de relativt få spekulanter, som startede pyramidespillet.

Det klassiske spekulative mønster

Til forsvar for bitcoins hævder nogle, at det ikke er et kædebrev, fordi man jo ikke lover folk, der køber bitcoins, et afkast. Bitcoins er måske ikke et kædebrev, men det er en enorm spekulativ finansiel boble. Folk køber bitcoins alene i håbet om, at de kan sælge dem til en højere pris på et senere tidspunkt.

Det klassiske spekulative mønster er: Det starter med en god historie, som har enkelte rigtige elementer i sig. Historien breder sig, fordi de første deltagere bliver meget rige ved at hjælpe med at ”sælge” historien til flest mulige. Undervejs tvivler mange, og kursudviklingen er derfor ofte ujævn, men indtjeningen ved at være med i de indledende faser er så stor, at dette overvindes. Samtidig tager mange kursstigningen som udtryk for, at historien er ”sand”. På et tidspunkt rammer historien den ”almindelige investor”, som efter nogen overvejelse deltager, fordi det gør mange af den pågældendes venner og fordi mange, som amerikanerne kalder det, gribes af ”the fear of missing out”. Frygten for ikke at være med, i noget som alle andre tjener styrtende med penge på, er så stor, at mange køber bitcoins.

Når fornuften forsvinder

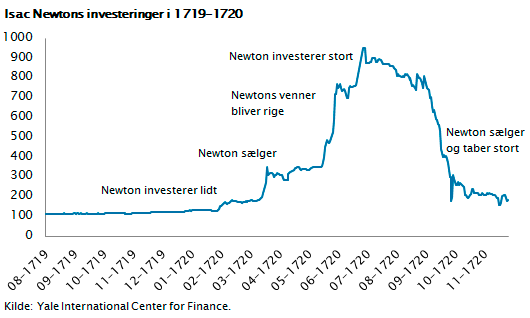

Et interessant spørgsmål i denne forbindelse er: Hvorfor deltager også fornuftige mennesker i sådanne spekulative bobler? Vi har et godt historisk eksempel, som måske forklarer dette. Isac Newton, som vel var verdens klogeste mand i 1700-tallet, investerede eksempelvis i det, som viste sig at være en spekulativ aktieboble. Han købte aktier i det dengang børsnoterede engelske selskab South Sea, som slog sig op på at handle med gældsbeviser, og som fik monopol på handel med Sydamerika (herunder slavehandel). Aktien fik en forrygende kursudvikling.

Selskabet kunne fortælle en fantastisk historie om fremtidige globale forretningsmuligheder, og det fik investorerne til at flokkes om selskabet. England var på vej til at blive et verdensimperie. Newton var med fra start. Han solgte efter nogen tid og tjente godt på det. Alligevel gik han senere ind i aktien igen på en kurs, der var dobbelt så høj, som den han havde solgt til, og denne gang med hele sin formue. Da boblen brast, tabte han hele sin formue.

Ingen bund

Ingen ved, hvornår bitcoin-kursudviklingen topper. Men én ting er sikkert. Alle investorer kan ikke komme ud samtidig. Normalt vil det forhold, at et værdipapir giver udbytte eller rente gøre, at der er en bund under kriser og kursfald. Det gælder ikke for bitcoins. De giver ikke renter og ikke udbytter, så derfor er der heller ikke en bund under bitcoin-kursudviklingen.

Det vides ikke, hvor højt bitcoin-kursen når op. Ej heller, hvornår boblen brister. Men at deltage i bitcoin-feberen er ligesom at gå på casino med dårlige odds. Hvis man tilmed går ind i denne sene fase af bitcoin-feberen, så er den samlede tabsrisiko, der skal fordeles mellem deltagerne på 600 mia. dollar. Lad derfor dem, der allerede har købt bitcoins og måske tjent på det, beholde deres ”bitcoin-lodder”, således at det også bliver dem, som taber, når bitcoin-kursen på et tidspunkt styrtdykker.

Til sidst

Det er muligt, jeg tager helt fejl. Den risiko tør jeg godt løbe. Det er efter min mening et farligt spekulativt bitcoin-spil, der tilmed understøtter noget af alt det, som et demokratisk samfund forsøger at undgå og bekæmpe. Det gør ikke tingene bedre, at folk lokkes til at deltage, uden der gives dem en varedeklaration eller advarsel.

Bitcoin er, for at citere en verdensberømt dansk forfatter, ”Kejserens nye klæder”, og en dag måske meget snart – i 2018 – vil man se, at kejseren ikke har tøj på.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.