Globale megatrends

Globale megatrends

Af Jeppe Christiansen

Adm. direktør for Maj Invest

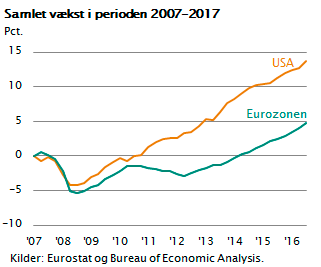

Både den amerikanske økonomi og den europæiske økonomi fortsætter op. Senest har de tyske konjunkturindikatorer sat ny rekord, den franske BNP-vækst er kommet op over 2 pct., og selv den italienske økonomi er i vækst.

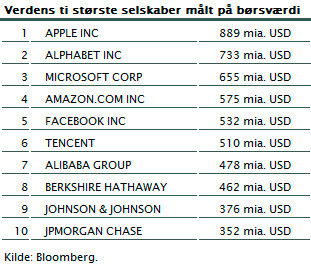

I USA fortsætter beskæftigelsen sin fremgang ikke mindst båret af en stærkt stigende efterspørgsel i privatforbruget. Forventningerne til Trumps skattereform styrker den amerikanske optimisme yderligere. I Japan er troen på fremtiden begyndt at brede sig i takt med, at deflationen er stilnet af, og i Kina stormer e-handlen frem med en sådan fart, at udenlandske investorer flokkes om de to store kinesiske internetplatforme Alibaba og Tencent. De er internationalt førende inden for e-handel og internetbetalinger, og de har nu en børsværdi, som har bragt dem op blandt verdens ti mest værdifulde selskaber.

Når man læser IMF’s forventninger til den globale vækst, er optimismen fremherskende. Hvis man tæller antallet af lande på jordkloden, som lige nu har negativ BNP-vækst, vil man se, at antallet er på det laveste niveau nogensinde. Aldrig før har så få lande været i økonomisk recession.

Den bedste nyhed – set med danske øjne – er, at Europa er i fremgang. Det betyder, at euroen, i hvert fald på den korte bane, er en værdifast valuta. Det har taget tid at få Europa på ret køl. Vi har til forskel fra amerikanerne ikke haft én, men derimod to økonomiske kriser. Først havde vi finanskrisen i 2008, og bagefter havde vi den sydeuropæiske krise i årene 2010-2012. Det har betydet, at vi økonomisk set er kommet yderligere bagud.

Den bedste nyhed – set med danske øjne – er, at Europa er i fremgang. Det betyder, at euroen, i hvert fald på den korte bane, er en værdifast valuta. Det har taget tid at få Europa på ret køl. Vi har til forskel fra amerikanerne ikke haft én, men derimod to økonomiske kriser. Først havde vi finanskrisen i 2008, og bagefter havde vi den sydeuropæiske krise i årene 2010-2012. Det har betydet, at vi økonomisk set er kommet yderligere bagud.

Europa har mistet to år og har måttet bruge pengepolitikken til det yderste for at få gang i økonomien. Ulempen er, at Europas BNP-niveau er kommet 8 pct. efter USA på denne korte periode, mens fordelen er, at det nuværende konjunkturforløb måske kan holde sig lidt længere i Europa, end det kan i USA. Europa har udsigt til stigende privatforbrug, stigende bilsalg, stigende husbyggeri og stigende investeringer i de næste to til tre år uden afbrydelse. Vi er inde i en helt traditionel konjunkturopgang, som styrkes af de meget lave renter, der på visse dele af obligationsmarkedet stadig er negative.

Den amerikanske økonomi er i det seneste kvartal vokset med hele 3 pct. efter betydelige udsving i de forudgående kvartaler, og den økonomiske vækst er fremadrettet nok snarere omkring 2 pct. Arbejdsløsheden er på et lavpunkt, og derfor bliver det svært for USA at få vækstraten højere op. Der er ganske enkelt ikke arbejdskraft nok til at forøge væksten fra det nuværende niveau, uanset hvilke ønsker Trump skulle have om det.

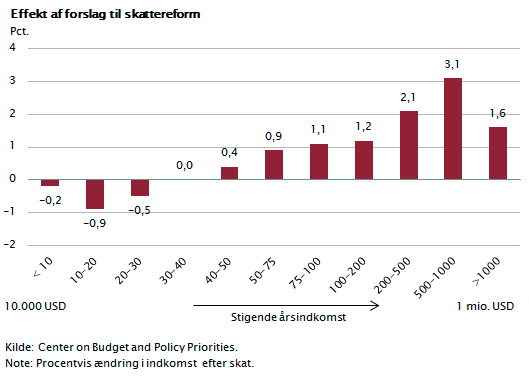

I disse dage arbejder både Kongressen, Senatet og Trump på at blive enige om en skattereform, som kan indfri nogle af de løfter, Trump gik til valg på. Et af dem er at sænke selskabsskatten til 20 pct., og et andet at sænke personskatterne, således at det kommer alle amerikanere til gode. Ideen fra republikansk side er, at skattelettelser vil give borgerne flere penge og samtidig forøge væksten i samfundet. Ideelt set en såkaldt win-win-situation. Om det holder ved en nærmere efterprøvning er straks mere uklart. For det første vil en skattelettelse ikke hjælpe væksten på vej, når man allerede har fuld beskæftigelse. For det andet er skattelettelsen altovervejende til fordel for de høje indkomster.

Det betyder, at skattelettelsen først og fremmest øger opsparingen og dermed investeringerne i værdipapirer og ejendomme. Vi har derfor snarere udsigt til en yderligere stigning i de finansielle formuer. For det tredje kan man jo undre sig over, at man i verdens største økonomi, som kæmper med at bevare sammenhængskraften, vil skabe endnu større økonomisk ulighed. I sommer deltog jeg i et større Stanford-symposium, hvor bl.a. den tidligere rådgiver for præsident Bush, Condoleezza Rice, holdt tale. Hun gav udtryk for det synspunkt, at økonomisk ulighed er det største problem, og at man politisk skal gøre noget ved det. Det nuværende forslag til skattereform vil ikke løse det problem snarere tværtimod. Skattereformen vil formentlig føre til øget import og et stigende betalingsbalanceunderskud.

Det betyder, at skattelettelsen først og fremmest øger opsparingen og dermed investeringerne i værdipapirer og ejendomme. Vi har derfor snarere udsigt til en yderligere stigning i de finansielle formuer. For det tredje kan man jo undre sig over, at man i verdens største økonomi, som kæmper med at bevare sammenhængskraften, vil skabe endnu større økonomisk ulighed. I sommer deltog jeg i et større Stanford-symposium, hvor bl.a. den tidligere rådgiver for præsident Bush, Condoleezza Rice, holdt tale. Hun gav udtryk for det synspunkt, at økonomisk ulighed er det største problem, og at man politisk skal gøre noget ved det. Det nuværende forslag til skattereform vil ikke løse det problem snarere tværtimod. Skattereformen vil formentlig føre til øget import og et stigende betalingsbalanceunderskud.

På aktiemarkedet er USA ikke til at komme uden om. Næsten alle de globale teknologiselskaber, der betyder noget, er amerikanske. Se oversigten over verdens ti mest værdifulde aktieselskaber. Det er imponerende at følge udviklingen i Apple, Amazon, Google, Microsoft og Facebook. De fem selskaber kontrollerer mere eller mindre den globale it-infrastruktur samt den internetbaserede kommunikation og distribution. Hvis adgangen til forbrugerne i fremtiden hovedsageligt bliver digital, så er der næppe tvivl om, hvem der sidder på den mest interessante del af værdikæden. Det gør de fem globale it-giganter.

På aktiemarkedet er USA ikke til at komme uden om. Næsten alle de globale teknologiselskaber, der betyder noget, er amerikanske. Se oversigten over verdens ti mest værdifulde aktieselskaber. Det er imponerende at følge udviklingen i Apple, Amazon, Google, Microsoft og Facebook. De fem selskaber kontrollerer mere eller mindre den globale it-infrastruktur samt den internetbaserede kommunikation og distribution. Hvis adgangen til forbrugerne i fremtiden hovedsageligt bliver digital, så er der næppe tvivl om, hvem der sidder på den mest interessante del af værdikæden. Det gør de fem globale it-giganter.

De eneste alvorlige konkurrenter er de to kinesiske unicorns Alibaba og Tencent. De kontrollerer e-handel, internetbetalinger og gaming på det store kinesiske marked. Kineserne har bevidst holdt amerikanerne ude af deres store hjemmemarked. Både spilindustrien, e-handel og internetbetalinger udvikler sig eksplosivt i Kina, og derfor giver det de to nævnte kinesiske selskaber en kæmpe konkurrencefordel, at amerikanerne er holdt ude af Kina.

De nævnte topti-selskaber er imponerende og strategisk velpositionerede. Men det er ikke ensbetydende med, at man skal købe aktierne. Meget tyder på, at deres aktieværdier i dag er så høje, at der er indregnet meget positive indtjeningsforventninger og måske også drømmescenarier i deres aktiepriser.

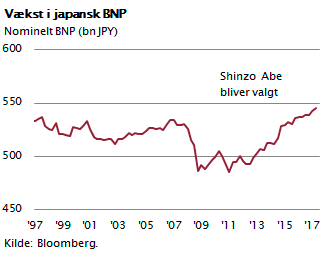

I Japan har aktiemarkedet i mange år været domineret af det modsatte – nemlig en blanding af frygt og tvivl. Det ser ud til at være under ændring. Efter præsident Abe kom til magten i 2012, er den økonomiske politik ændret, og det ser ud til måske at virke. Det er endnu for tidligt at konkludere noget, men det ser unægtelig bedre ud.

I Japan har aktiemarkedet i mange år været domineret af det modsatte – nemlig en blanding af frygt og tvivl. Det ser ud til at være under ændring. Efter præsident Abe kom til magten i 2012, er den økonomiske politik ændret, og det ser ud til måske at virke. Det er endnu for tidligt at konkludere noget, men det ser unægtelig bedre ud.

I figuren er vist udviklingen i Japans BNP målt i værdi. Siden præsident Abe kom til magten og igangsatte den mest offensive pengepolitik, man nogensinde har set, er BNP målt i nominel værdi vokset med mere end 10 pct. Man er kommet deflationen til livs, og der er lige nu en BNP-vækst på omkring 1,5 pct. Dette vel og mærke i et land, hvor arbejdsstyrken falder med 0,5 pct. årligt. De japanske aktier er fortsat billige. De handler til nøgletal, der er omkring en tredjedel af det, man betaler for de amerikanske tech-aktier på NASDAQ-børsen. Og japanerne er ganske godt med i den teknologiske udvikling. Eksempelvis er den japanske SoftBank-koncern storaktionær i Alibaba og samtidig en af verdens største og dygtigste ventureinvestorer. Inden for robotteknologi har Japan i øvrigt verdens to førende selskaber. Så måske er det japanske aktiemarked på vej tilbage.

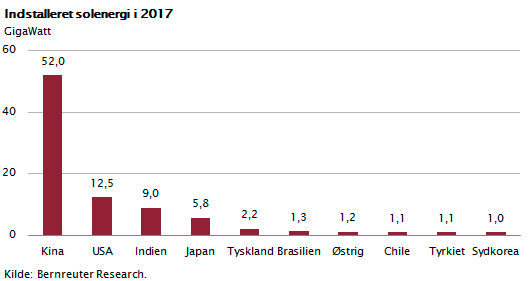

Det er velkendt, at Kinas økonomiske vækst har ligget højt i mere end 25 år og har bragt Kina op som verdens næststørste økonomi. Det er mindre kendt, at Kina i de seneste fem år har placeret sig som storinvestor inden for solenergi, produktion af batterier og elbiler, investering i kunstig intelligens, udvikling af internetbetalingssystemer og e-handel. Kina er allerede en stormagt på disse områder, og kineserne investerer massivt i alle former for ny teknologi. Hvis man laver en optælling af de såkaldte globale unicorns (dvs. teknologiselskaber med en markedsværdi på mere end 1 mia. dollar) vil man se, at Kina ligger på andenpladsen lige efter USA med langt flere unicorns, end EU-landene kan mønstre. Inden for ren energi er billedet endnu mere markant. Her er Kina i dag verdens største investor særligt inden for solenergi, hvor Kina er helt dominerende.

Som langsigtet investor er dette endnu et argument for at investere globalt. Man bør i sin aktieportefølje sikre, at der er virksomheder, som er positioneret stærkt i USA, Kina og Japan. Europæiske aktier er for tiden blandt de billigste i verden, men de kan ikke stå alene, hvis man vil sikre sig en risikospredning, der tager højde for nogle af de klare trends, vi ser i global økonomi i disse år.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.