Global økonomi fortsætter op

Global økonomi fortsætter op

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi fortsætter sin stabile fremgang. De seneste væksttal fra USA viser 3 pct. vækst i seneste kvartal og 2 pct. vækst i første halvår under ét. Det svarer til, hvad vi ser i EU, hvor væksten i seneste kvartal lå omkring 2,5 pct.

Man kan undre sig over, at de lave renter ikke sætter mere fart på økonomierne, men på den anden side er 2 pct. vækst ganske godt i den forstand, at det sikrer en månedlig jobskabelse i USA på omkring 150.000 og i Europa på 200.000. De mange forudsigelser, om at ny teknologi og computerkraft skulle skabe arbejdsløshed, ser ikke ud til at blive til noget de første mange år.

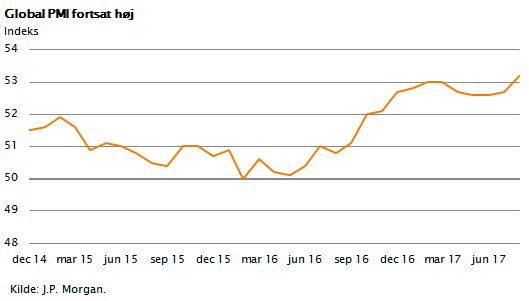

Figuren viser udviklingen i det globale PMI-tal, der angiver erhvervslivets aktuelle aktivitetsniveau, og som det fremgår, er der sket en tydelig forbedring det sidste år. Et niveau på mere end 50 skal læses som udtryk for øget økonomisk aktivitet. Global økonomi er lige nu i en rigtig god vækstfase.

Det er i realiteten dette, som lægger en solid bund under verdens aktiemarkeder, fordi den positive vækst indebærer, at virksomhedernes toplinje udviser vækst. Kombineret med lav løninflation, lave renter og lave råvarepriser giver det erhvervslivet rigtigt gode betingelser for at skabe fremgang i indtjeningen. Vi har de sidste måneder også konstateret, at regnskaberne fra de store globale virksomheder næsten alle sammen har vist dette. Det eneste, som har givet anledning til problemer, er dollarfaldet på 10 pct., der jo betyder, at de mange virksomheder, som har stor omsætning i USA, rammes på omsætningen, når man måler i euro. Men det er en engangseffekt, idet dollaren nu - efter faldet - er tilbage på et mere stabilt niveau, der svarer til dollarens globale købekraft.

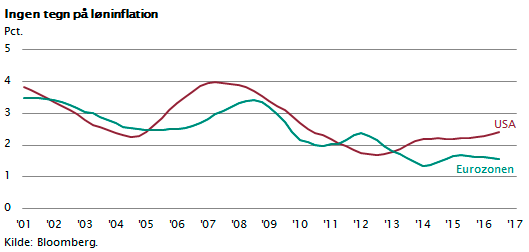

Figuren viser udviklingen i løninflationen i USA og eurozonen. Som det tydeligt fremgår, er stigningerne beskedne, særligt i euroland hvor stigningstakten er knap 2 pct. I USA vokser lønningerne lidt hurtigere, men stigningstakten er afdæmpet sammenlignet med tidligere økonomiske opsving, hvor lønstigningerne typisk har været på mere end 3 pct.

Netop dette forhold, at der i USA er fortsat lave lønstigninger på trods af økonomisk fremgang, har stor betydning for inflationen og dermed, hvordan pengepolitikken kan tilrettelægges. Normalt presser et opsving lønningerne op og giver et inflationspres. Dette er ikke sket denne gang, og som konsekvens er inflationen i både USA og EU fortsat under 2 pct.

Præcis dette er forklaringen på, at centralbankerne kan holde renterne lave. Den amerikanske centralbank har netop på sit møde i sidste uge fastholdt den korte styringsrente på 1,25 pct., men dog indikeret, at renten på længere sigt skal hæves. Målet for styringsrenten er på langt sigt et niveau omkring 2,75 pct. Til gengæld har Fed meddelt, at man i løbet af kort tid vil påbegynde salget af de mange obligationer, man i de senere år har opkøbt via de såkaldte QE-programmer. Man vil i starten reducere beholdningen med 6 mia. dollar hver måned voksende til 50 mia. dollar månedligt næste år. Det vil blive en langstrakt proces, eftersom den samlede beholdning af obligationer i Fed er på mere end 4.500 mia. dollar. Disse obligationer er hovedsageligt opkøbt i de første seks år efter finanskrisen for at støtte obligationsmarkedet og holde obligationsrenterne nede.

QE-programmer fortsætter i Europa

I EU ser billedet lidt anderledes ud. Den Europæiske Centralbank har ikke travlt. ECB fastholder styringsrenten på minus 0,4 pct., og der er ingen konkrete meldinger om, at dette ændres foreløbigt. Man fortsætter også de såkaldte QE-programmer og opkøber obligationer for 60 mia. euro hver eneste måned for at holde obligationsrenterne nede.

Dette betyder, at der strømmer likviditet ind i de europæiske finansmarkeder. ECB har nu overhalet den amerikanske centralbank, fordi den nu ejer en obligationsbeholdning med en værdi svarende til 5.100 mia. dollar.

Den stigende BNP-vækst kommer på sigt til at trække renteniveauet op, men som antydet ovenfor i et langsomt tempo. Dermed vil markedet næppe påvirkes negativt af rentestigninger, og derfor vil aktiemarkedet fortsat tiltrække langsigtede investorer. Det gennemsnitlige udbytte for de store aktier er højere end renten, og da indtjeningen stadig vokser, vil det på sigt give aktiekursstigninger, således at det forventede afkast på aktier kommer til at ligge omkring 5 pct. højere end afkastet på obligationer. Den egentlige årsag, til at aktiemarkedet har det godt, er derfor bedst udtrykt ved sætningen: There is no alternative.

Amerikanske aktier driver markedet

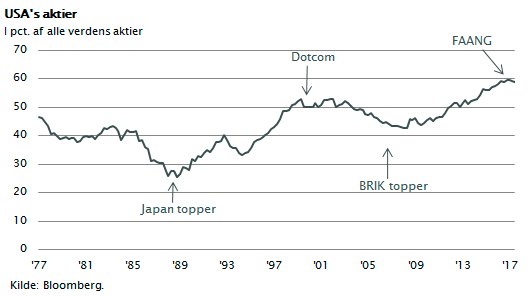

Men som tidligere omtalt på denne plads kommer vi hele tiden nærmere et finansielt toppunkt i denne konjunktur. Kraftcentret i hele opturen på finansmarkedet har været det amerikanske aktiemarked. Det er steget med 192 pct. i en næsten lige linje siden 2009. I dag er 8 af verdens 10 mest værdifulde aktier amerikanske. I top 10 ligger Apple, Google, Microsoft, Amazon og Facebook. Værdien af det amerikanske aktiemarked er oppe på 60 pct. af værdien af samtlige aktier i verden til trods for, at USA’s BNP-andel kun er 25 pct.

Grafikken i figuren viser, hvor meget USA’s aktiemarked i værdi har udgjort af hele verdens aktieværdi siden 1970. Som det tydeligt fremgår, var USA i bund, da det japanske aktiemarked toppede i 1989, og USA lå også lavt i 2006, da de såkaldte BRIK-lande toppede. Omvendt var USA’s aktiemarked i top under dotcom-boblen i 1999 og nu igen under indtryk af den eufori, som hersker vedrørende de amerikanske tech-aktier og de såkaldte FAANG-aktier (Facebook, Apple, Amazon, Netflix og Google). Det er derfor nu, man som investor skal udvise en vis forsigtighed. Forventningerne er i top. Generelt set er aktierne ikke for dyre sammenlignet med obligationsrenterne, men visse dele af aktiemarkedet, særligt det amerikanske, er præget af en meget stor optimisme.

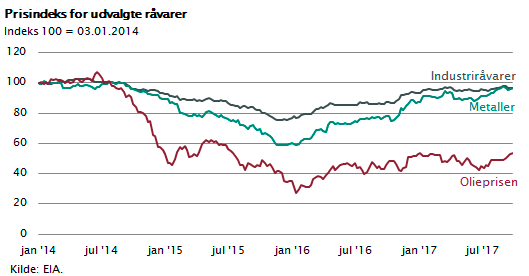

Råvaremarkeder i forandring

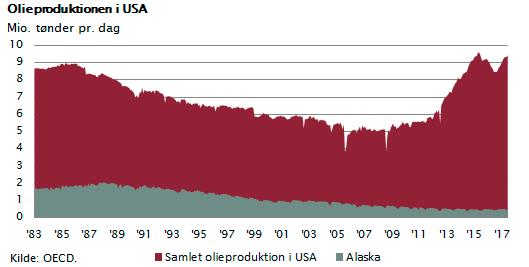

Normalt vil global vækst være godt nyt for råvaremarkederne og for olieprisen. Vi har da også set stigninger i år, men ikke i nærheden af hvad man har set i andre opgangskonjunkturer. Olieprisen er over 50 dollar, men der er ikke tegn på en varig fremgang i olieprisen. Oliemarkedet har ændret karakter. Det er pludselig den amerikanske produktion af skiferolie og den canadiske produktion af tsar-olie, der er blevet svingfaktorer. Omkostningerne ved denne produktion er konstant faldet, og som det fremgår a figuren, reagerer det amerikanske olieudbud meget hurtigt, når prisen stiger.

Det er markedsmekanismerne, der virker. I takt med at olieprisen er steget fra 30 dollar til 50 dollar, har olieproducenterne forøget olieproduktionen. Det er beregnet, at amerikanerne nu rentabelt kan producere skiferolie til priser helt ned omkring 28 dollar. Dette betyder, at olieudbud og dermed olieprisen ikke længere i samme grad kan kontrolleres af OPEC. Markedskræfterne har fået overtaget, og vi må forvente, at olieprisen kommer til at ligge relativt stabilt omkring 50 dollar, så længe vi har en global økonomisk vækst omkring 3 pct.

Råvaremarkederne påvirkes af de store skift, som er undervejs i energimarkedet. Den stigende produktion af elektricitet, som fremskyndes og prioriteres politisk, betyder, at der kommer en kolossal stigning i batteriefterspørgslen. Batterier har som bestanddele både litium, nikkel og kobolt. Man må derfor forvente, at det i løbet af de næste 25 år bliver metaller, som kommer til at dominere råvareprisdannelsen. Bemærk, at det ikke længere er olieprisen, men derimod metalpriserne, der dominerer prisdannelsen på råvaremarkederne.

Olieprisen ligger stadig langt under toppunktet fra 2014, mens priserne på mange metaller har bevæget sig modsat og er tæt på deres all-time-high. Der er ikke mange miner, som producerer litium, kobolt og nikkel. Mineindustrien findes hovedsageligt i Australien, Kina, Afrika og Sydamerika. Endda er den koncentreret om lande med stor ustabilitet som Congo og Bolivia. Der er udsigt til, at udbuddet af batterimaterialer bliver problemfyldt i de næste mange år. Batteriindustrien kan blive et centralt omdrejningspunkt for råvareprisudviklingen de næste 50 år. Nogle af metallerne som litium, nikkel og kobolt kan få næsten samme rolle, som olien har haft de sidste 50 år.

Men det tager mange år, og husk derfor: Olien kommer fortsat til at være den vigtigste energikilde de næste 25 år.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.