Efterårsstorm på finansmarkedet?

Efterårsstorm på finansmarkedet?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Den globale økonomi fortsætter sin stabile fremgang. USA var den første store økonomi, som fik gang i væksten efter finanskrisen - og det er nu otte år siden. Europa kom med på vækstbølgen sidste år, og i 2017 har fremgangen virkelig bidt sig fast.

Senest er japansk økonomi kommet i omdrejninger, og i sidste kvartal var der vækstrater på 3 pct. Samtidig fortsætter de to folkerigeste lande i verden, Kina og Indien, med vækstrater omkring 6 pct. De lande, som har haft det sværest de seneste tre år, er de olieafhængige lande i emerging markets. Det er især Rusland, Brasilien og Saudi-Arabien, der har kæmpet med stigende inflation, stigende rente, faldende investeringer og vækstrater tæt på 0 pct. Olieprisfaldet fra 100 dollar til 50 dollar har kostet dem dyrt. Men også dette er ved at vende. Rusland er ude af recessionen, og Brasilien er på vej mod positiv vækst.

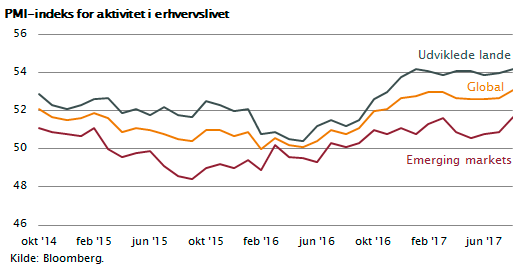

Vi er faktisk vidne til et synkront globalt opsving, dog kun med moderate vækstrater i de store lande, hvor PMI-tallene er angivet. Indekstal på over 50 skal læses som positiv og stigende økonomisk vækst. Væksten er endnu ikke højere end, at arbejdsmarkedet kan følge med, og derfor er den globale inflation fortsat lav, og måske endda lidt for lav. Det er, hvad nogle kalder et goldilock-scenarie, som vi tidligere har set i 1960’erne og i 1990’erne.

Normalt betyder dette, at man skal forøge sine aktieinvesteringer, men det er efter min mening ikke tilfældet lige nu. I Maj Invest holder vi aktieinvesteringerne på det langsigtede målepunkt, og vi anbefaler også en vis risikoafdækning via investeringer, der klarer sig godt under kriser, eksempelvis Maj Invest Kontra.

Politiske spændinger og gældsproblemer

Der er nemlig to store risici. Den ene er helt aktuel og består i den stigende politiske spænding, der er opstået mellem USA på den ene side og Nordkorea på den anden side. Nordkorea har intensiveret afprøvningen af langtrækkende missiler, og de har i sidste uge afprøvet en brintbombe med en effekt, som skønnes til mere end syv gange Hiroshima-atombomben. Der er reel risiko for, at Kina og USA kommer i alvorlig konflikt, enten fordi Sydkorea med USA’s hjælp begynder en oprustning, eller fordi USA via handelspolitik vil forsøge at få Kina til at bremse Nordkoreas fremfærd. En åben konflikt mellem USA og Kina kan skade international handel og have en negativ virkning på global vækst, ligesom det kan få risikopræmierne i finansmarkedet til at stige med aktiekursfald til følge.

Den anden store finansielle risiko består i de alvorlige gældsproblemer, som findes i Italien, Japan og Kina. På kort sigt er de blevet løst ved refinansiering og pengepolitik, men på lidt længere sigt er gældsniveauet et problem, der kan true den globale økonomiske vækst.

Renterne er for lave

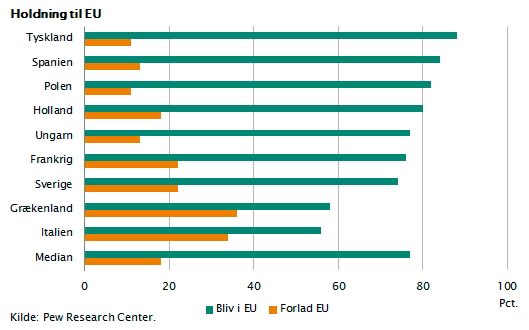

Europæisk økonomi er i fremgang, og det betyder, at mange af de finansielle udfordringer i eurozonen er aftagende. Konsekvensen er, at befolkningerne i EU-landene faktisk begynder at tro på EU. Befolkningerne i alle EU-lande har nu et positivt syn på EU. Fire ud af fem EU-borgere er tilhængere af EU, og selv i Grækenland er stemningen vendt rundt. Der er en tydelig sammenhæng mellem den økonomiske udvikling og holdningen til det europæiske projekt.

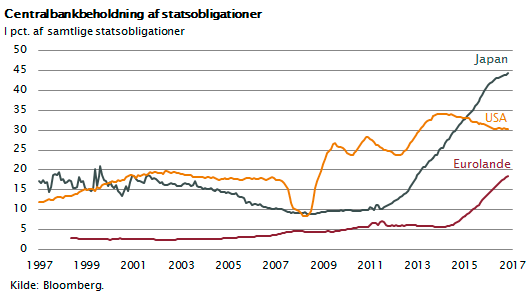

Når økonomien er i vækst, skal pengepolitikken strammes. Spørgsmålet er derfor, hvornår ECB vil påbegynde denne proces. Selvom væksten i EU er mere end 2 pct. p.a. og i Japan omkring 3 pct. p.a., er pengepolitikken stadigvæk ekstrem lempelig set i et historisk lys. I figuren er vist, hvor stor en del af de udstedte statsobligationer, der er ejet af centralbankerne. Som det fremgår, ejer ECB mere end 30 pct. af samtlige EU-statsobligationer, og i Japan er tallet tæt på 50 pct.

Disse enorme støtteopkøb medfører, at man forøger den cirkulerende pengemængde tilsvarende. Det er en form for pengepolitik, man skal bruge med en vis påpasselighed, fordi en for stor pengemængde kan undergrave hele tilliden til pengesystemet. Det var netop, hvad man oplevede i Tyskland i 1920’erne, og derfor er man særligt i Tyskland af den opfattelse, at opkøbene skal bringes til ophør snarest, og at pengepolitikken skal strammes, nu hvor EU har vækst.

Det er forventningen, at vi i løbet af efteråret vil få signaler fra ECB om, hvornår og i hvilken takt de såkaldte obligationsopkøbsprogrammer indstilles. Det kan give rentestigninger i obligationsmarkederne i størrelsesordenen 0,5 pct. eller mere.

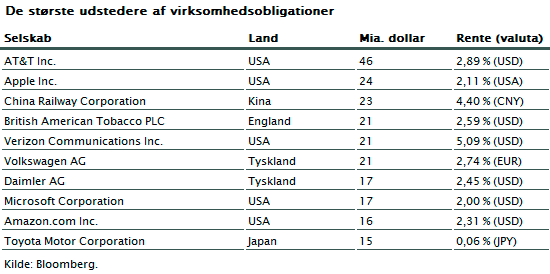

Det er en af forklaringerne på, at mange store internationale koncerner netop i disse år tager store obligationslån. I figuren er vist de største internationale udstedelser af virksomhedsobligationer i 2017. Som det fremgår, har eksempelvis de to tyske bilkoncerner Daimler og Volkswagen begge udstedt og solgt obligationer for omkring 20 mia. dollar hver. Bemærk også, at de amerikanske teknologivirksomheder er med på listen. Således lånte Amazon i sommer 16 mia. dollar ved at udstede og sælge virksomhedsobligationer med det ene formål at finansiere købet af detailkæden Whole Foods. Obligationerne har løbetider på op til 10 år og koster kun en rente på gennemsnitligt 2,31 pct.

Dette er et meget godt udtryk for, at renterne af mange vurderes at være for lave. I en normal situation med en økonomisk vækst omkring 2-3 pct. og en inflation på godt 1 pct. ville renteniveauet være på mindst 3 pct. eller 4 pct. Så længe renterne er lavere end dette, og så længe virksomhederne har mulighed for at investere deres kapital til nogenlunde sikre afkast på mere end 5 pct. p.a., vil denne trafik bestå. Virksomhederne udsteder mængder af obligationer og investerer eller opkøber deres egne aktier. Processen standser først enten ved, at renterne stiger, eller ved at aktiekurserne når et så højt kursniveau, at de langsigtede aktieafkast kommer ned under 5 pct. p.a.

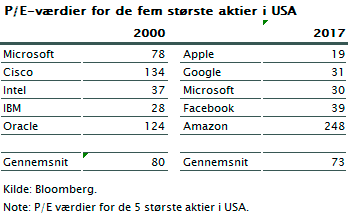

Figuren viser, hvor højt de store amerikanske aktier er kommet op målt ved P/E-værdier, som udtrykker aktiens værdi sammenlignet med indtjeningen i virksomheden. Vi har sammenlignet med situationen omkring år 2000, hvor man oplevede en aktieboble på Nasdaq-børsen. Dengang ramte aktiekurserne et helt uholdbart kursniveau med P/E-værdier på 80 for de fem største aktier.

Figuren viser, hvor højt de store amerikanske aktier er kommet op målt ved P/E-værdier, som udtrykker aktiens værdi sammenlignet med indtjeningen i virksomheden. Vi har sammenlignet med situationen omkring år 2000, hvor man oplevede en aktieboble på Nasdaq-børsen. Dengang ramte aktiekurserne et helt uholdbart kursniveau med P/E-værdier på 80 for de fem største aktier.

I dag er vi næsten på samme niveau med en P/E-værdi på 73 for de fem største aktier. Der er dog et par meget væsentlige forskelle, som gør, at situationen i dag ikke er nær så betænkelig. For det første er det i dag specielt Amazon-aktien, der har en rekord børskurs svarende til en P/E-værdi på 248. For det andet var der i år 2000 et renteniveau på mere end 5 pct., og derfor havde investorerne dengang et godt alternativ. Boblen sprang i år 2000, og investorerne flygtede fra Nasdaq-børsen til obligationsmarkedet, hvor de kunne få renter på mere end 5 pct. Det kan man ikke i dag.

Risikospredning, risikospredning og risikospredning

Aktiemarkedet har i dag en gennemsnitlig P/E-værdi på knap 20, og så længe renteniveauet bliver nede omkring 2-3 pct., er aktier en attraktiv investering sammenlignet med obligationer. De store, globale aktier er ikke for dyre, og som langsigtet investor kan man have en pæn portion af dem i sin langsigtede portefølje. Til gengæld bør man være opmærksom på den stigende politiske og finansielle risiko, og det taler for, at man virkelig husker grundreglen i kapitalforvaltning, som hedder risikospredning. Statsobligationer fra lande med AAA-rating kan sammen med såkaldte kontra-investeringer sikre risikospredning og dermed mere kursstabilitet i en portefølje.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.