Global vækst, men også risiko

Global vækst, men også risiko

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Året har fået en rigtigt god start. Den globale økonomi er på vej op, hvad vækst angår. IMF har netop bekræftet deres vækstskøn for det nye år på 3,4 pct., hvilket er noget højere end de 3,1 pct., som forventes bogført for sidste år. Det tyder på, at vi får både stabil og stigende global vækst.

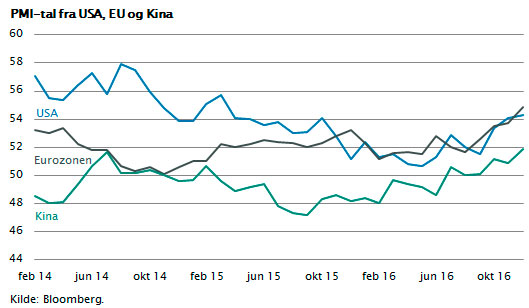

I løbet af 2016 var der ellers stor bekymring blandt økonomer. Mange mente, at USA stod på randen af en økonomisk recession, og også Storbritanniens Brexit-afstemning fik mange til at forudsige et europæisk sammenbrud. Der var tilmed frygt for et sammenbrud i oliemarkedet og et boligcrash i Kina. Nu viser det sig, at global økonomi har det rigtigt godt. De seneste konjunkturtal, som afspejler temperaturen i erhvervslivet, de såkaldte PMI-tal, viser nu en samtidig fremgang i verdens største økonomiske centre nemlig USA, EU og Kina. Målingerne er bygget op således, at alle tal over 50 indikerer vækst. Der er ikke længere tvivl om retningen for den globale vækst – det går fremad.

Trumps vækstplaner

Hertil kommer, at der med Trumps valgsejr er skabt forventninger om massive skattelettelser i USA, som vil kunne trække den amerikanske vækst yderligere op. I USA regner man med skattelettelser helt op til 450 mia. dollar årligt. Største problem er, at der i USA stort set ikke længere er arbejdsløshed.

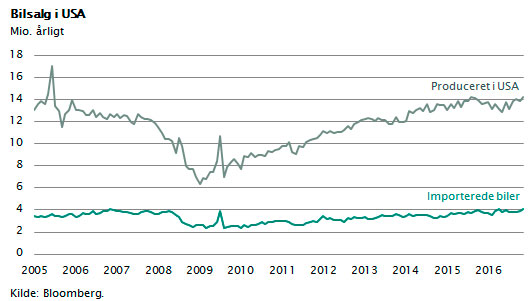

Hvis Trump både gennemfører skattelettelser og handelsbarrierer over for Mexico og Kina, vil resultatet blive gradvis mangel på arbejdskraft og stigende omkostninger. Trumps idé om, at arbejdspladserne i amerikansk bilindustri kan genskabes ved en kombination af skattelettelser (til de rigeste) og handelsbarrierer over for udlandet, giver næppe mening. Som det fremgår af figuren, produceres de fleste biler, som sælges i USA, allerede i USA. En stor del af komponenterne er selvsagt importeret, men den store jobskabelse fra bilindustrien består i reparation, vedligeholdelse og hertil knyttet service. Denne del af værdikæden er allerede i USA. Selve bilproduktionen foregår automatiseret med robotteknologi, hvorfor idéen om, at de ”gamle” produktionsjobs genskabes, er en illusion.

Trump har tvunget Ford og General Motors til at bygge nye fabrikker i USA, og herved skabes et par tusinde jobs i USA, hvor der de sidste 10 år er nedlagt flere millioner industrijobs. Men eftersom lønomkostningerne i USA er højere end i Mexico, vil det blot fremskynde overgangen til brug af robotter og systemer baseret på kunstig intelligens. Det er ikke bilindustrien, der skaber fremtidens jobs, men derimod informationsteknologi og serviceerhverv, som er fremtidens jobgenerator. Trump skal man ikke undervurdere, men på længere sigt får hans strategiske planer store problemer med at levere det, han lover. Trump kommunikerer på Twitter, men han lever i fortiden og sælger urealistiske drømme.

Skattelettelser giver rentestigninger

Der er næppe tvivl om, at Trump vil få held med at gennemføre skattelettelser. Et republikansk flertal i kongressen vil i foråret vedtage omfattende skattereduktioner. Væksten vil komme op i nærheden af 3 pct., og det vil udløse rentestigninger. Centralbanken, Fed, vil være nødsaget til at sætte renten op for at undgå en overophedning af økonomien. Konsekvensen kan blive en vis dollarstigning, som Trumps regering formentlig vil forsøge at undgå ved at påvirke Fed til at holde igen med rentestigningerne. Trump har i sin valgkamp kritiseret Fed-chefen Janet Yellen flere gange og truet med at fyre hende, så det kan blive ganske muntert.

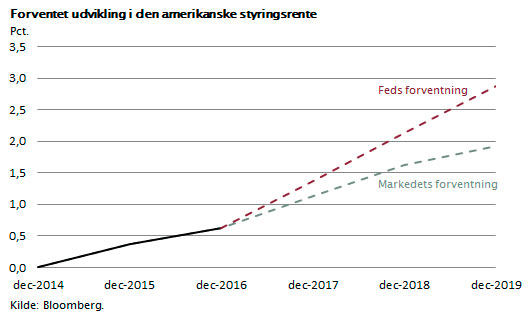

Men som Warren Buffet har udtalt, er USA’s økonomi så dynamisk, at end ikke Trump kan ødelægge den stærke økonomiske motor. USA står derfor til økonomisk vækstfremgang og en gradvis rentestigning, som må forventes at blive på omkring 0,75 pct. i løbet af 2017. Om det udløser en dollarstigning er lidt mere uklart, fordi dollaren allerede er steget meget, og fordi også EU er i økonomisk fremgang.

Lave renter og billig euro giver vækst

Eurozonen er endelig ved at bryde ud af det økonomiske dødvande, som har været følgevirkningen af Sydeuropas krise. EU har en statsgæld, der samlet set er mindre end den, USA har opbygget, og kombinationen af offentlige besparelser, lave renter og en billig euro har skabt vækst i den europæiske efterspørgsel.

Det kan bestemt ikke udelukkes, at den europæiske BNP-vækst bliver så stabil, at ECB, hvis det franske præsidentvalg vindes af en stærk EU-tilhænger som Fillon, kan ophøre med sine store QE-programmer i slutningen af 2017 og dermed lade markedskræfterne styre de europæiske renter. Dermed vil obligationsmarkederne kunne påbegynde den lange rejse mod en normalisering, og det vil på sigt styrke euroen over for dollaren.

En vækstfremgang og gradvise rentestigninger vil understøtte aktiemarkedet og give grobund for pæne kursstigninger. Aktier handler på kursniveauer, der i USA ligger lidt over det historiske gennemsnit, mens de i Europa ligger betydeligt under det historiske gennemsnit. Særligt europæiske aktier har derfor potentiale, hvis der indfinder sig mere politisk stabilitet.

Lille, men reel risiko for handelskrig

Dette er dog langt fra givet. Som noget nyt har Trumps fire klare udmeldinger om America First, enegang i handelspolitik, tvivl om Nato-samarbejdets fremtid og ikke mindst udtalelser af negativ art om EU-samarbejdet gjort, at der for første gang i mange år er en reel risiko for storpolitiske konflikter og egentlig handelskrig.

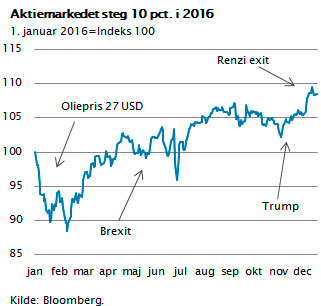

Denne sidste faktor er svær at kvantificere. De sidste mange år har geopolitiske konflikter ikke påvirket hverken makroøkonomi eller aktiemarkeder. I figuren er vist, hvor stabilt aktiemarkedet klarede sig i 2016 på trods af Brexit, Trump og italiensk forfatningskrise. Men skulle det utænkelige ske, at vi får tendenser til global handelskrig mellem USA på den ene side og EU, Kina, Mexico med flere på den anden side, så kan det få væsentlig betydning for kursudviklingen på de globale aktiemarkeder.

Denne sidste faktor er svær at kvantificere. De sidste mange år har geopolitiske konflikter ikke påvirket hverken makroøkonomi eller aktiemarkeder. I figuren er vist, hvor stabilt aktiemarkedet klarede sig i 2016 på trods af Brexit, Trump og italiensk forfatningskrise. Men skulle det utænkelige ske, at vi får tendenser til global handelskrig mellem USA på den ene side og EU, Kina, Mexico med flere på den anden side, så kan det få væsentlig betydning for kursudviklingen på de globale aktiemarkeder.

Det mest sandsynlige er, at dette ikke sker, men risikoen er bestemt til stede. Med de solide aktiekursstigninger, vi har oplevet siden 2009, er det en overvejelse værd at hjemtage lidt gevinst. Hvis man i kraft af aktiekursstigninger har fået en meget høj aktieandel i sin portefølje, kan det være en overvejelse værd at nedbringe sin aktieportefølje til det niveau, man har fastsat som sit langsigtede målepunkt.

Spred risikoen

Risikospredning er grundloven i investeringsverdenen. Mange glemmer denne læresætning i de perioder, hvor der har været fremgang på aktiemarkedet. En portefølje bør også indeholde investeringer, der kan klare finansielt uvejr. Det kan være statsobligationer i sikre lande som Danmark, Tyskland og Schweiz eller investeringer i stærke valutaer og eventuelt guld, som kan give en beskyttelse mod den type risiko, som handelskrige og storpolitiske konflikter udgør.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.