Global økonomi i vækst

Global økonomi i vækst

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Udviklingen på aktiemarkedet er først og fremmest en indikator for, hvordan investorerne opfatter den globale økonomis tilstand. Trods en stime af politiske chok er aktiemarkedet steget 10 pct. siden Brexit. Konklusionen er, at økonomien har det meget bedre, end investorerne først troede.

Efter investorerne fik sundet sig oven på Brexit og den amerikanske valgkamp, har markedet de seneste fem uger været i klar fremgang. Tilsyneladende fordi Trump vandt det amerikanske præsidentvalg, og senest fordi den italienske regering tabte en afgørende forfatningsafstemning og gik af. Ingen såkaldte dårlige nyheder kan slå aktiemarkedet ud af kurs. Lige siden januar måned har markedet forventet recession, gældsproblemer og krise. Vi har tre gange i træk fået dårlige politiske nyheder, som gik imod forventningerne, og hver gang er aktiemarkedet steget. Den globale vækst og konjunktur har det langt bedre, end de fleste var klar over, og samtidig har de tre regeringsskift i Storbritannien, USA og Italien måske ikke nær så stor betydning, som investorerne har tillagt dem.

Men lad os se lidt nærmere på udviklingen den seneste måned.

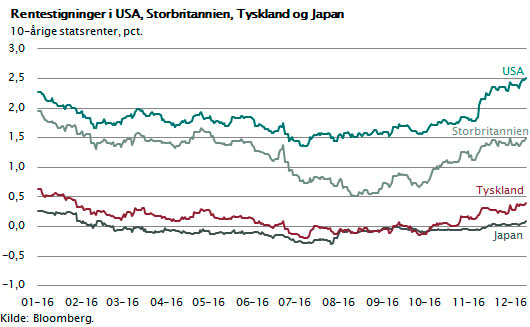

For det første er den rentestigning, som alle bankøkonomer har ventet på i ti år, nu endelig på vej. I USA er den 10-årige statsrente på kort tid steget med 0,7 pct., mens den i Tyskland er steget med 0,3 pct.

Når Trump angiveligt sætter skattelettelser og infrastrukturinvesteringer på dagsordenen, vil det skabe vækst og beskæftigelse. Det vil presse arbejdsmarkedet, trække løn og inflation op og derved også presse Fed til at stramme pengepolitikken. Kapitalmarkedet i USA er det største i verden, og derfor vil det brede sig til resten af verden. Netop derfor ser vi i Europa og Japan også en mindre stigning i renten.

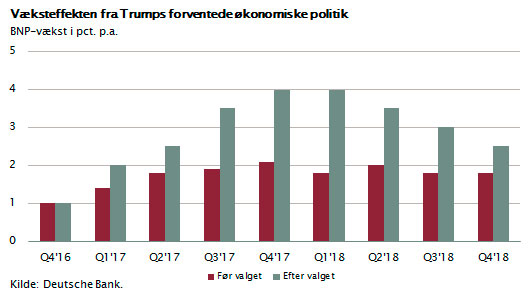

I figuren nedenfor er illustreret, hvor stor en BNP-effekt, der vil skabes, hvis Trump får held med at gennemføre sine skattelettelser. Det bliver markant de næste to år, og det kan skabe en helt ny situation med lønstigninger, inflation og rentestigninger. Den økonomiske politik, man nu forestiller sig, ligner den, som Ronald Reagan gennemførte først i 1980’erne. Dengang med det resultat, at USA fik en stærk konjunkturudvikling med stigende dollar og stigende aktiemarkeder. Økonomer i OECD har regnet på effekterne af den økonomiske politik, som man forestiller sig, at Trump vil gennemføre. OECD når frem til, at global vækst de næste to år vil stige med 0,3 pct. p.a., også selvom rentestigningerne vil tage toppen af udviklingen.

Hertil kommer, at eurolandene og Japan tilsyneladende ikke strammer pengepolitikken, men derimod fortsætter med at pumpe likviditet ud og holde styringsrenterne tæt på 0 pct.

Det vil sige, at vi set med investorøjne kan få ”det bedste af alle verdener” med ekspansiv finanspolitik i USA og Kina kombineret med ekspansiv pengepolitik i Europa og Japan. Det er præcis dette, som trækker de globale aktier op på trods af den stigende risiko for handelskrig, som jo også følger med valget af Trump.

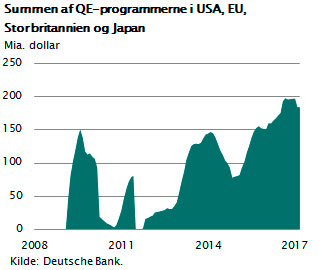

I figuren er vist summen af alle de store QE-programmer, som gennemføres af de store centralbanker. Centralbankerne i EU og Japan køber nu så mange obligationer, at det faktisk overstiger det niveau, vi havde for tre år siden, da den amerikanske centralbank, Fed, førte an og gennemførte de største QE-opkøb.

I figuren er vist summen af alle de store QE-programmer, som gennemføres af de store centralbanker. Centralbankerne i EU og Japan køber nu så mange obligationer, at det faktisk overstiger det niveau, vi havde for tre år siden, da den amerikanske centralbank, Fed, førte an og gennemførte de største QE-opkøb.

Derfor er situationen, at ECB og BOJ holder den globale rente nede, mens USA og Kina samtidig snart ekspanderer, alt det de kan ved brug af finanspolitik i form af skattelettelser og infrastrukturinvesteringer.

Men det er ikke uden omkostninger. Den globale gældsætning, som ellers var bremset op efter finanskrisen, er igen i høj vækst. I USA vil statens gæld snart nå 100 pct. af BNP og dermed nærme sig det niveau, som man kæmper med i Italien. I Japan fortsætter statens nettogæld op mod det rekordniveau på 130 pct., som kun Grækenland har ramt. I Europa fortsætter den skæve gældsudvikling, som sætter hele eurosamarbejdet under pres, mens man i Kina oplever en fortsat stigning i de statsejede virksomheders gæld. Gælden i de store kinesiske statsvirksomheder er i dag på niveau med det, som man normalt kun ser i kapitalfonde.

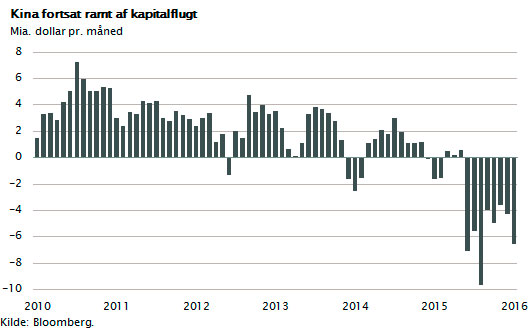

Det sted, hvor man mest tydeligt ser presset fra den stigende gæld, er i Kina. Her fosser der omregnet til danske kroner 400 mia. ud af landet hver måned. Den kinesiske stat kontrollerer de store virksomheder og banker i Kina, så derfor bryder landet ikke sammen på trods af den store gæld og kapitalflugt. Den kinesiske valutareserve er faldet fra 4.000 mia. dollar til nu godt 3.000 mia. dollar, så der er stadigvæk en pæn reserve. Figuren viser, hvordan dette også har ramt virksomhedernes direkte investeringer. Strømmene er vendt rundt. De europæiske og amerikanske virksomheder går uden om Kina, og de kinesiske virksomheder investerer uden for Kina. Årsagen til dette er det stigende omkostningsniveau i Kina og den manglende tillid til, at Kina kan fastholde den høje vækst på 6 pct. p.a. på længere sigt.

For den langsigtede investor er det fortsat attraktivt at investere i globale aktier, fordi den globale vækst jo stiger. Det er positivt og vil formentlig kunne holde i 1, 2 eller 3 år. Men som man siger i finansverdenen; ”no free lunch”. Husk, at den globale gæld, den finansielle risiko og den politiske risiko er stigende. Når konjunkturen vender (og ingen ved med sikkerhed præcis, hvornår det sker), vil den økonomiske nedtur blive barsk. Jo mere gæld, jo længere og dybere bliver den lavkonjunktur, som på et tidspunkt kommer. Derfor skal man altid huske grundreglen i kapitalforvaltning, som hedder risikospredning. Husk, at porteføljen også bør indeholde defensive, stabile investeringer.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.