Gode og dårlige økonomiske nyheder

Gode og dårlige økonomiske nyheder

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Som så ofte før er der økonomiske indikatorer, som peger i forskellig retning. Konjunkturtallene i Europa er bedre end frygtet, og Brexit har tilsyneladende ikke påvirket hverken USA eller eurozonen. De seneste nøgletal er pæne, og samtidig står det klart, at den lempelige pengepolitik - med meget lave renter - vil fortsætte endnu længere, end man forventede.

I både USA og Europa ser det ud til, at de korte renter bliver tæt på 0 procent langt ind i 2018. Det er en god nyhed for boligejere og aktieinvestorer. Det betyder nemlig, dels at boligydelserne bliver nede på det lave niveau, og dels at investorerne intet reelt alternativ har til at købe aktier. Aktieudbytterne er klart højere end de tilsvarende renter. Det gælder både USA og Europa, og derfor forstærkes aktiekøbene. Aktierne er meget ”billige”, når man sammenligner med obligationsrenterne.

Gennemsnittet for den europæiske virksomhedsrente for kvalitetsvirksomheder er på 0,5 procent p.a. Det svarer til, at man som obligationsinvestor betaler 200 kr. for at få 1 kr. i årligt afkast. Europæiske kvalitetsaktier handler til en gennemsnitlig børskurs, der indebærer, at man som aktieinvestor betaler 18 kr. for at få 1 kr. af virksomhedens årlige indtjening. Så længe de pengepolitiske myndigheder (ECB) fortsætter denne politik og holder renten i et jerngreb omkring 0 procent, vil man tvinge investorerne over mod aktiemarkedet. Det betyder, at bull-markedet for aktier fortsætter nogen tid endnu.

Langvarig nedtur

Den lave rente betyder også, at man fortsætter den økonomiske vækstperiode, der startede i 2009 lige efter finanskrisen. Måske kan man forlænge konjunkturen med 2 eller 3 år. Men den dårlige nyhed - som følger med denne pengepolitiske strategi - er, at vi derefter kommer i en situation, som bliver næsten umulig at tackle med traditionel økonomisk politik.

Både finanspolitikken (statsgæld på 100 procent af BNP) og pengepolitikken (renter på 0 procent) er nemlig udnyttet til det yderste, og derfor kan den næste økonomiske nedtur blive meget langvarig og svær at håndtere. Dette bliver i Europa forstærket af den demografiske udvikling. Vi lever længere og får meget få børn. Vi tvivler på, at det offentlige har råd til de udgifter, som dette fører med sig, og derfor stiger opsparingen i Europa år for år. Når vi sparer mere op, falder efterspørgslen, den økonomiske vækst forbliver lav, og renten står stille på 0 procent.

Frygten vs. glæden

Det er denne ”kamp” mellem de kortsigtede gode nyheder og frygten for den næste økonomiske nedtur, som vi ser udspille sig på aktiemarkedet i år. Når aktierne i årets første måneder faldt med helt op til 15 procent, var det pga. ”frygten” for at den økonomiske nedtur var startet, og når aktiemarkedet i de sidste fire måneder er steget 15 procent, så skyldes det aftagende frygt kombineret med ”glæden” over de pengepolitiske initiativer.

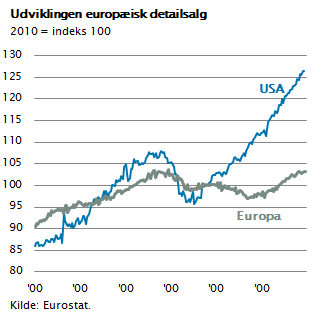

I figuren er vist udviklingen i detailsalget i Europa og USA. Som det fremgår, er væksten ikke til at tage fejl af. Den lave rente og de lave energipriser giver plads til en forbrugsudvidelse, og det giver basis for en økonomisk vækst, der lige nu er omkring 2,5 procent i USA og 1,5 procent i Europa. Privatforbruget udgør mere end 60 procent af den samlede efterspørgsel og BNP – og derfor kan væksten på dette niveau sagtens fortsætte i to eller tre år mere.

I figuren er vist udviklingen i detailsalget i Europa og USA. Som det fremgår, er væksten ikke til at tage fejl af. Den lave rente og de lave energipriser giver plads til en forbrugsudvidelse, og det giver basis for en økonomisk vækst, der lige nu er omkring 2,5 procent i USA og 1,5 procent i Europa. Privatforbruget udgør mere end 60 procent af den samlede efterspørgsel og BNP – og derfor kan væksten på dette niveau sagtens fortsætte i to eller tre år mere.

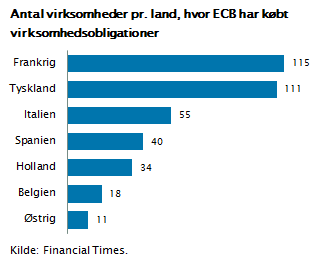

De europæiske renter fortsætter ned. ECB har fastsat renten til minus 0,4 procent, og den danske nationalbank har sat sin rente til minus 0,65 procent. Samtidig har ECB påbegyndt et program med opkøb af europæiske virksomhedsobligationer. ECB opkøber næsten alle typer af virksomhedsobligationer, også selvom renten er negativ.

Som det fremgår af figuren, har man opkøbt virksomhedsobligationer i omkring 500 forskellige virksomheder inklusiv mange tyske og franske. Med andre ord svarer det til, at man køber obligationer af virksomhederne til kurs 100, modtager 0 i rente og får tilbagebetalt 99 kr. efter tre års låneperiode. Det er en historisk set uhørt ekspansiv politik.

Som det fremgår af figuren, har man opkøbt virksomhedsobligationer i omkring 500 forskellige virksomheder inklusiv mange tyske og franske. Med andre ord svarer det til, at man køber obligationer af virksomhederne til kurs 100, modtager 0 i rente og får tilbagebetalt 99 kr. efter tre års låneperiode. Det er en historisk set uhørt ekspansiv politik.

Bankerne i indtjeningsklemme

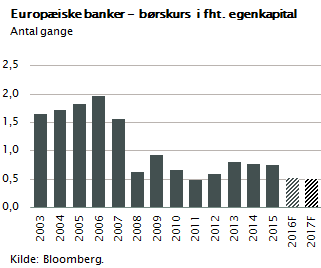

Når renterne således er faldet til 0 procent, bliver det svært at drive bankvirksomhed. Når banker modtager indlån, betales en rente på 0 procent, og når bankerne låner ud til virksomheder eller boligkøb, er renten også tæt på 0 procent. Det betyder at rentemarginaler, der for få år siden var omkring 5 procent, er styrtdykket. Bankernes indtjening falder og består i stadig højere grad af gebyrer og rådgivningshonorarer.

Præcis denne indtjeningsklemme er årsagen til, at bankaktierne falder. Flere bankers aktiekurs er faldet med op til 50 procent det sidste år, og dette er en af de væsentligste grunde til, at dele af aktiemarkedet er faldet. I gennemsnit handler man i Europa bankaktier til en børskurs, der svarer til 50 procent af deres egenkapital. Så længe ECB holder renten på 0 procent, vil det være svært at tjene penge på traditionel ind- og udlånsvirksomhed. Bankaktierne er derfor billige, og de skal også være billige.

Præcis denne indtjeningsklemme er årsagen til, at bankaktierne falder. Flere bankers aktiekurs er faldet med op til 50 procent det sidste år, og dette er en af de væsentligste grunde til, at dele af aktiemarkedet er faldet. I gennemsnit handler man i Europa bankaktier til en børskurs, der svarer til 50 procent af deres egenkapital. Så længe ECB holder renten på 0 procent, vil det være svært at tjene penge på traditionel ind- og udlånsvirksomhed. Bankaktierne er derfor billige, og de skal også være billige.

Spørgsmålet er så, om ECB på lidt længere sigt kan fortsætte med de lave renter og holde hele det europæiske finansielle marked ”flydende”. Det er svært at vurdere, og man kan ikke helt se bort fra, at en ny eurokrise kan opstå, når den europæiske konjunktur vender – måske omkring 2018. Hvis BNP-væksten falder, og vi får recession i Europa, vil det betyde stigende statsunderskud og dermed nye udbud af statsobligationer. Det vil kunne svække tilliden blandt investorerne. Konsekvensen vil være, at kapitalen søger mod Tyskland, Holland, Schweiz, Danmark og Sverige præcis, som vi oplevede det i 2011.

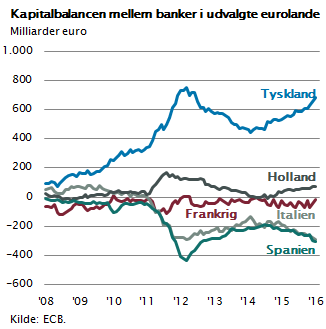

I ECB offentliggør man statistik, der viser hvilke lande, der har overskudslikviditet i deres banksystem, og hvilke lande der har tilsvarende underskud. Dette er vist i figuren, og det fremgår med tydelighed, at de tyske og hollandske banker har stor indstrømning af kapital, mens Italien og Spanien har udstrømning. ECB kan håndtere meget store ubalancer, men det er bekymrende, at der i 2016 igen er tendens til udstrømning af kapital fra Sydeuropa. I Maj Invest er det et forhold, vi konstant overvåger, og det er en central indikator for den finansielle stabilitet i Europa.

I ECB offentliggør man statistik, der viser hvilke lande, der har overskudslikviditet i deres banksystem, og hvilke lande der har tilsvarende underskud. Dette er vist i figuren, og det fremgår med tydelighed, at de tyske og hollandske banker har stor indstrømning af kapital, mens Italien og Spanien har udstrømning. ECB kan håndtere meget store ubalancer, men det er bekymrende, at der i 2016 igen er tendens til udstrømning af kapital fra Sydeuropa. I Maj Invest er det et forhold, vi konstant overvåger, og det er en central indikator for den finansielle stabilitet i Europa.

USA har større potentiale end Europa

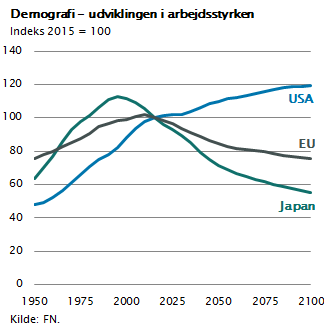

På lidt længere sigt vil yderligere en økonomisk udfordring ramme Europa. Demografien taler sit tydelige sprog. Befolkningen i Europa vil falde, og arbejdsudbuddet vil falde endnu mere, fordi gruppen af 15-65-årige vil udgøre en stadig mindre andel og gruppen på over 65 år en stadig større andel. Det, man ofte glemmer, er, at denne problemstilling indtil videre alene er japansk og europæisk – se figuren.

I Japan vendte udviklingen i midten af 1990’erne, mens det i Europa først er i disse år, at udviklingen vender. I Japan har konsekvensen været en økonomisk nulvækst i de sidste 15 år, og i Europa kan vi risikere at blive ramt af en tilsvarende udvikling, med mindre vi hæver pensionsalderen eller på anden måde griber ind. I USA er problemet nærmest ikke-eksisterende. Den amerikanske befolkning vokser, og arbejdsstyrken vokser. Den amerikanske økonomi har på centrale områder en langt bedre balance, end vi har i Europa og Japan.

I Japan vendte udviklingen i midten af 1990’erne, mens det i Europa først er i disse år, at udviklingen vender. I Japan har konsekvensen været en økonomisk nulvækst i de sidste 15 år, og i Europa kan vi risikere at blive ramt af en tilsvarende udvikling, med mindre vi hæver pensionsalderen eller på anden måde griber ind. I USA er problemet nærmest ikke-eksisterende. Den amerikanske befolkning vokser, og arbejdsstyrken vokser. Den amerikanske økonomi har på centrale områder en langt bedre balance, end vi har i Europa og Japan.

I USA er den økonomiske vækst højere, efterspørgslen vokser hurtigere, arbejdsstyrken vokser, og fremvæksten af nye virksomheder sker i et langt hurtigere tempo. Det er en af årsagerne til, at inflationen i USA er lidt højere end i Europa, og at renten ikke på samme måde som i Europa er blevet presset ned i negativt territorium. USA har ganske enkelt bedre langsigtede makroøkonomiske perspektiver end Europa. Dette er også årsagen til, at amerikanske aktier handler til kursniveauer, der typisk er 10-20 procent højere end tilsvarende europæiske aktier.

Det er en forskel, der har en rationel forklaring. Igen viser markedsmekanismerne og aktiemarkedet sig at kunne vurdere de økonomiske forhold med stor præcision. Det er en af årsagerne til, at det for en almindelig investor er en god læresætning at sikre sig risikospredning i hele det globale aktiemarked. Det er en klog strategi for den langsigtede investor at have en global aktieportefølje kombineret med den mængde kvalitetsobligationer, der passer til ens temperament og risikovillighed.

Betal afdrag og få 23 pct. i afkast. Risikofrit.

Hvordan får man 23 pct. i afkast risikofrit? Svaret findes i bidragssatserne, som realkreditinstitutterne over de senere år gentagne gange har sat op. De er nu markant højere for lån med høj belåningsgrad og endnu højere, hvis lånet samtidigt er afdragsfrit. De nye bidragssatser betyder således, at den gamle regel om at ”realkreditgæld er billig gæld” ikke længere gælder altid. I hvert fald ikke hvis lånet er afdragsfrit.

Lad os se på et par eksempler. For overskuelighedens skyld kigger vi på 30-årige fastforrentede lån, men der gælder samme konklusioner for andre lånetyper. Den 30-årige faste realkreditrente er aktuelt 2,5 pct. for obligationslån med afdrag og 2,6 pct. for obligationslån uden afdrag. Hertil kommer bidraget. Hvis låntager har en belåningsgrad på under 40 pct., så er bidraget hos Nykredit 0,45 pct. og 0,55 pct. hvis lånet er afdragsfrit. Dvs. en samlet lånerente på henholdsvis 2,95 pct. med afdrag og 3,15 pct. uden afdrag.

Ser vi i stedet på en låntager, der skal have maksimal belåning (80 pct.) og derfor har et lån i låneintervallet mellem 60 og 80 pct., så begynder forskellen at blive meget stor. Her er bidragssatsen for lån med afdrag 1,20 pct., mens et lån uden afdrag koster 2,00 pct. i bidrag hos Nykredit. Det giver en lånerente på 3,7 pct. for lån med afdrag og 4,6 pct. for et lån uden afdrag. Renteforskellen er på næsten 1 procentpoint. Renten på 4,6 pct. er faktisk højere end udlånsrenten for boliglån i Nykredit Bank på aktuelt 4,0 pct., hvis man er BoligBank365-kunde.

Bidragssatser for fastforrentede lån for Totalkredit-lån ydet via Nykredit Bank

| Belåningsgrad | Lån med afdrag | Lån uden afdrag | Forskel |

| 0-40% | 0,45% | 0,55% | 0,100% |

| 40 - 60% | 0,85% | 1,15% | 0,300% |

| 60 - 80% | 1,20% | 2,00% | 0,800% |

| Vægtet 0 - 80% | 0,74% | 1,06% | 0,325% |

| Vægtet 40 - 80% | 1,03% | 1,58% | 0,550% |

Afdrag er den bedste investering

Den store forskel i bidrag betyder, at låntager ved at afdrage en lille smule på lånet kan opnå en stor ’rabat’ på hele lånet.

Eksempel: For et fastforrentet lån med maksimal (80 pct.) belåning er der en renteforskel på 0,10 procentpoint på obligationslånet og herudover 0,325 procentpoint på bidragssatsen for lån med og uden afdrag. Det vil sige, at det samlet koster låntager 0,425 procent p.a. at have afdragsfrihed. Hvis låntager i stedet vælger at afdrage, så afdrages ca. 2,3 pct. af hovedstolen det første år. Dvs. ved at betale 2,3 pct. af hovedstolen ”til sig selv”, så sparer låntager 0,425 pct. på hele lånet.

Det svarer til, at mer-ydelsen på lånet er blevet forrentet med 23 procent (før skat).

Eksempel: Fast rente, 80% belåning, 0,1 procentpoint renteforskel på lån, 0,325 procentpoint forskel på bidragssats

| Afdrag første termin | Ydelse før skat | |

| Lån med afdrag | 13.488 | 32.913 |

| Lån uden afdrag | 0 | 21.975 |

| Forskel | 13.488 | 10.938 |

| Besparelse på rente og bidrag | 2.550 | |

| Afkast på mer-ydelse | 23,3% |

Så høj forrentning af sin ”investering” (afdrag) kan man ikke finde mange steder – og det er vel at mærke risikofrit. Eksempelvis vil aktier over tid normalt give et afkast omkring 6-8 pct. årligt før skat, men med en betydelig variation fra år til år.

Afdragsfrihed er dyrt

Det er nok meget overraskende for mange, at afdragsfrihed er så dyrt. Når man kigger på sine egne lån, skal man lave en ”marginal” betragtning. Ved at betale afdrag på ca. 2,3 pct. af hovedstolen det første år, så sparer man 0,425 pct. på hele hovedstolen. Selv hvis låntager ikke har pengene til at afdrage, så kan man jo lege med tanken om at finansiere afdragene via en kassekredit. Til illustration så ”koster” det 0,23 pct. af hovedstolen på realkreditlånet at finansiere første års afdrag via en kassekredit med 10 pct. i rente p.a. Til gengæld har man sparet 0,425 pct. p.a. på hele hovedstolen på lavere lånerente og lavere bidrag.

Konklusionen er klar. Det er alt for dyrt at tage afdragsfrihed på sit realkreditlån med mindre man har en lav belåningsgrad. Man kan endvidere spørge sig selv, om banker og realkreditinstitutterne der rådgiver om afdragsfrihed og fuld realkreditbelåning husker at fortælle kunderne, hvor dyr afdragsfriheden egentlig er?

Førstegangskøberne

Ofte bliver førstegangskøbere, der har 5 pct. til udbetaling og skal låne de resterende 95 pct. via realkredit og banklån, præsenteret for en lånepakke med et afdragsfrit realkreditlån og et banklån, der skal betales over f.eks. 10 år (jf. Nordeas boligøkonom i Børsen den 24.8 2016).

Det er ikke nødvendigvis den bedste eller billigste løsning for låntagerne. I nedenstående eksempel ser vi på to lånepakker, hvor realkreditlånet i begge tilfælde er fastforrentet. Lånepakke 1 er som beskrevet ovenfor med fuld afdragsfrihed på realkreditlånet og et 10-årigt banklån.

Lånepakke 2 er ligeledes med et fastforrentet realkreditlån, men lånet er delt i to: Afdragsfrihed på den inderste halvdel (0 til 40 pct. belåning) og afdrag på den yderste halvdel (40 til 80 pct.). Dermed vælges der kun afdragsfrihed på den del af realkreditlånet, hvor forskellen i bidrag er relativt lille (0,1 procentpoint). Banklånet løber i denne pakke 20 år, og ydelsen på banklånet er sat således, at den samlede ydelse efter skat på lånepakke 2 svarer til den samlede ydelse efter skat for lånepakke 1 de første 10 år.

Tabellen nedenfor viser første kvartals ydelser for den samlede lånepakke på 2,9 mio. kr.

| Første termin | Ydelse før skat | Ydelse efter skat | Rente + bidrag | Bidrag | Afdrag |

| Lånepakke 1 | 36.407 | 28.093 | 27.713 | 6.375 | 8.694 |

| Lånepakke 2 | 35.822 | 28.093 | 25.763 | 4.725 | 10.059 |

| Forskel | -585 | 0 | -1.950 | -1.650 | 1.365 |

| Lånepakke 1: Afdragsfrihed på realkredit fra 0-80 pct. og 10-årigt banklån Lånepakke 2: Afdragsfrihed på realkredit fra 0-40 pct. og 20-årigt banklån Antagelser: samlet lånebeløb 2,85mio, 2,4mio i realkredit og 0,45mio i banklån. Bidragssatser og banklånerenter er taget fra Nykredit Banks gældende satser for bedste kundegruppe (Boligbank365) august 2016. Værdien af skattefradraget er sat til 30 pct. Der ses bort fra alle omkostninger ud over bidrag. |

|||||

Af tabellen ses det, at lånepakke 2 har samme ydelse efter skat, men der betales mindre i rente og bidrag, mens der afdrages mere. Altså et billigere lån.

Efter de første ti år, hvor ydelsen efter skat på de to lånepakker har været identisk termin for termin, så vil restgælden i lånepakke 2 være knap 48.000 kr. mindre end i lånepakke 1. I lånepakke 1 er banklånet godt nok væk, men der er en restgæld på 2,400 mio. kr. i realkreditlånet. I lånepakke 2 er den samlede restgæld 2,352 mio. kr. fordelt med ca. 0,257 mio. kr. i banklån og 2,095 mio. kr. i realkreditlån.

Konklusion

Boligfinansiering er et meget kompliceret område for alle. Derfor sker det ofte, at gængse løsninger koges ned til enkle tommelfingerregler. Men disse tommelfingerregler udløber, når låneomkostningerne udvikler sig forskelligt.

Derfor skal man som låntager være særligt opmærksom efter de seneste års store stigninger i bidragssatserne. Eksemplerne viser, at afdragsfrihed ved lån på mere end 60 pct. af ejendomsprisen er blevet meget dyrt, og det er vanskeligt at finde et økonomisk argument for at vælge afdragsfrihed på lån tæt på den maksimale belåningsgrænse.

Som almindelig låntager skal man dog ikke fortvivle over kompleksiteten i realkredit-junglen. Selv boligøkonomer kan have svært ved at gennemskue de sande omkostninger. Gennem de seneste måneder har der været eksempler på boligøkonomer, som har udtalt, at de selv har afdragsfrihed for at afdrage på den dyre bankgæld. Så der er ingen grund til at tro, at forbrugerne bevidst er blevet vildledt af rådgivere, der ved bedre selv.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.