Global økonomi viser styrke trods Brexit

Global økonomi viser styrke trods Brexit

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Sommerugerne har været præget af finansiel stabilitet, særligt i betragtning af den usikkerhed, som mange iagttagere mente, et Brexit-flertal ville udløse. Vi har reelt kun haft to uger med kursfald for det engelske pund og visse dele af aktiemarkedet, herunder særligt europæiske bankaktier.

Det kan se ud som om, at den eneste varige Brexit-effekt er et fald i værdien af det engelske pund. Aktiemarkederne er ”tilbage” og ligger kursmæssigt højere end før Brexit. Det amerikanske aktiemarked er på det højeste kursniveau nogensinde, et såkaldt all-time-high.

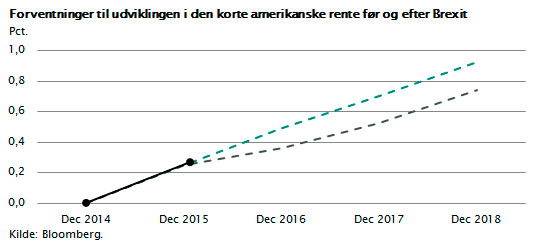

Det skyldes formentlig det, man kalder de finansielle markeders (læs: investorernes) positive forventningsdannelse, særligt knyttet til to forhold: For det første, at der nu på ét afgørende område er mindre usikkerhed – vi ved jo med sikkerhed, at Storbritannien forlader EU. For det andet, at alle nu forventer, at den meget lempelige pengepolitik videreføres i en længere periode. Den amerikanske centralbank Fed har i hvert fald signaleret, ovenpå Brexit, at renteforhøjelserne er skudt noget ud i fremtiden.

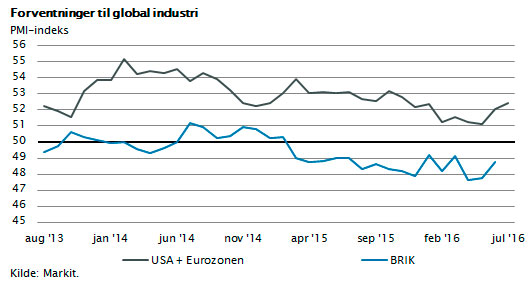

En medvirkende realøkonomisk årsag kan også være, at vi i den sidste måned har set en række ganske pæne makroøkonomiske tal. Hver måned opgøres industriens forventninger til fremtiden i næsten alle store lande målt ved det såkaldte PMI-tal.

Der har vist sig en tydelig robusthed her. De fleste store lande er i fremgang, og særlig bemærkelsesværdig er fremgangen i både Europa og USA fortsat. Som nævnt før på denne plads, kan global økonomi bedst beskrives som en slags supertanker. Der er betydelig reaktionstid, og bratte opbremsninger sker stort set aldrig. Det er præcis, hvad vi ser nu.

Den globale konjunktur er, trods forventning om det modsatte, stadig i ”god gænge”. De store erhvervsvirksomheder i USA og Europa har en forbedret konkurrenceevne over for deres konkurrenter i Asien, og derfor kan man se, at PMI-tallene her ligger pænt over indeks 50, som er det niveau, der svarer til nulvækst. I Kina og de store emerging markets-lande er der, efter en lang periode med svage PMI-tal, endelig lidt fremgang at spore, men husk, at mange af disse lande, særligt Brasilien og Rusland, fortsat er pressede og halter vækstmæssigt efter både EU og USA.

For den store amerikanske økonomi har vi igen fået pæne tal for beskæftigelsen. Der er fortsat en stabil månedlig jobskabelse på over 200.000 job, hvilket er imponerende. Fremgangen sker i det meste af erhvervslivet dog undtaget energisektoren. I Europa har vi nu igen pæn fremgang i beskæftigelsen. Der skabes i eurozonen omkring 800.000 job hvert kvartal, hvilket stemmer godt overens med en årsvækstrate på mellem 1 pct. og 2 pct.

Man må derfor konkludere, at lavrentepolitikken i USA og EU virker efter hensigten. Boligbyggeriet er på vej frem i de fleste lande, den almindelige forbruger har det lidt bedre, dels fordi det er lettere at få beskæftigelse, og dels fordi renteudgifterne falder kraftigt. Samtidig gør de lave renter det lettere for statskasserne at finansiere den store gæld. Næsten alle eurolande udsteder nu statsobligationer med 0 pct. i rente, som derefter købes af Den Europæiske Centralbank, ECB.

Tilbage står derfor alene spørgsmålet, om denne rente- og pengepolitik er en langsigtet holdbar måde at føre økonomisk politik på?

Hertil er svaret et delvist ja. Den er nemlig holdbar så længe, der ikke indtræffer det, man blandt økonomer kalder for eksogene stød til europæisk økonomi. Et eksogent stød kunne være et finansielt sammenbrud i Kina og Japan eller en amerikansk, økonomisk recession. Det vil kunne sende hele det europæiske europrojekt i en krise, der faktisk vil true eurosystemets stabilitet og hele eksistens.

Så galt går det næppe de næste par år. Som allerede omtalt er USA i pæn og positiv vækst, så herfra udspringer ingen recession foreløbig.

Der er heller ikke nye forhold, som tyder på, at Kina på kort sigt finansielt bryder sammen. Kinas finanssektor er næsten fuldstændig statskontrolleret, ligesom Kina råder over en i finansiel sammenhæng tillidsskabende valutareserve på 3200 mia. dollar. Det vil sige, at Kina af egen drift uden forstyrrelser fra internationale investorer kan holde økonomien ”flydende”. Japan, som er i en slags kronisk finanskrise på 25. år, har en enorm statsgæld, men de er selvfinansierende, hvilket betyder, at landet ikke er afhængig af de globale finansmarkeder på samme måde som Sydeuropa og de store emerging markets-lande. De finansielle gældsproblemer i Kina og Japan kan derfor fortsat vokse, uden det på kort sigt vil udløse noget sammenbrud.

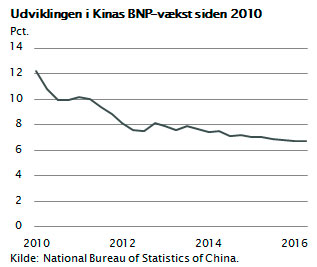

Kina har netop offentliggjort økonomiske væksttal for andet kvartal. Igen blev BNP-væksten målt til omkring 7 pct., hvilket i en international sammenhæng er imponerende. Opgørelsesprincipperne i Kina er noget anderledes, end dem vi bruger i Vesten, og derfor er tallet mere at betegne som en slags indikator for vækstniveauet. Væksten er positiv i Kina, privatforbruget, som opgøres ret præcist, stiger med omkring 10 pct., og de fire store statsbanker øger udlånene til det kinesiske erhvervsliv med mellem 10 pct. og 20 pct. årligt.

Kina har netop offentliggjort økonomiske væksttal for andet kvartal. Igen blev BNP-væksten målt til omkring 7 pct., hvilket i en international sammenhæng er imponerende. Opgørelsesprincipperne i Kina er noget anderledes, end dem vi bruger i Vesten, og derfor er tallet mere at betegne som en slags indikator for vækstniveauet. Væksten er positiv i Kina, privatforbruget, som opgøres ret præcist, stiger med omkring 10 pct., og de fire store statsbanker øger udlånene til det kinesiske erhvervsliv med mellem 10 pct. og 20 pct. årligt.

Mens vi i Europa og USA holder gang i økonomien ved at holde renten tæt på 0 pct., så holder Kina gang i sin økonomi ved direkte statslig styring af hele det finansielle system. På mange måder ligner Kina derfor Japan. Man har sat nogle af de vigtigste mekanismer i markedsøkonomien ud af kraft og undgår derved på kort sigt kriser. Man håber således at kunne fastholde en pæn, positiv BNP-vækst og nøjes med en såkaldt soft landing.

Man kan til sidst stille sig spørgsmålene: Har Brexit slet ikke skabt mere risiko? Og kan aktierne virkelig fortsætte stigningerne?

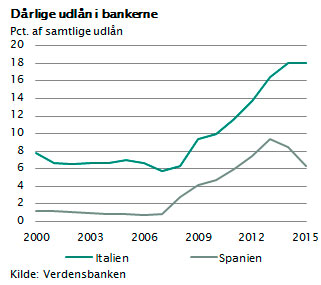

Til disse spørgsmål er svaret til det første, ja - og til det andet, ja, et stykke tid endnu. Brexit har nemlig skabt mere risiko for europrojektet. Et aktuelt eksempel er de overvejelser, der lige nu pågår med henblik på at stabilisere den italienske banksektor. Italien har meget svage banker. De har i årevis udlånt uden fornøden sikkerhed, og Italiens økonomi har i mere end 15 år været i stagnation. Det startede før finanskrisen og er blevet accelereret af krisen. Italienske banker har dårlige udlån for 380 mia. euro, og de har kun hensat halvdelen af dette beløb. Hvad værre er, at de italienske banker fortsat oplever en stigning i mængden af dårlige lån.

Til disse spørgsmål er svaret til det første, ja - og til det andet, ja, et stykke tid endnu. Brexit har nemlig skabt mere risiko for europrojektet. Et aktuelt eksempel er de overvejelser, der lige nu pågår med henblik på at stabilisere den italienske banksektor. Italien har meget svage banker. De har i årevis udlånt uden fornøden sikkerhed, og Italiens økonomi har i mere end 15 år været i stagnation. Det startede før finanskrisen og er blevet accelereret af krisen. Italienske banker har dårlige udlån for 380 mia. euro, og de har kun hensat halvdelen af dette beløb. Hvad værre er, at de italienske banker fortsat oplever en stigning i mængden af dårlige lån.

Blandt andet er Italiens og verdens ældste bank, Banca Monti dei Paschi di Siena fra 1472 med 26.000 ansatte, truet af konkurs. Italiens økonomi har ringe konkurrenceevne, lav vækst og stor statsgæld. Bankerne skubber tabene foran sig. Deres solvens (egenkapital) er ganske enkelt for lille til at modstå fremtidige tab. Det kræver en kapitaltilførsel, men ingen private investorer ønsker at deltage. EU kræver, efter indførelse af nye bankregler i 2014, at man får privat kapital til bankerne, før man vil give den italienske stat lov til at indskyde ny kapital og støtte bankerne. Det har udløst kriseforhandlinger, som skaber ny politisk polarisering i Italien og nærer den euroskepsis, som også her trives. Italiens økonomi er af en størrelse på ti gange Grækenland, så det er bestemt ikke ligegyldigt, hvordan dette bliver løst.

På den korte bane kan det nok løses, men der er bestemt også risiko for, at dette udløser en ny eurokrise.

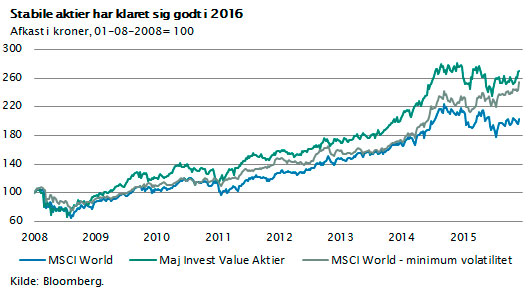

Ikke desto mindre fortsætter aktiemarkederne deres langsomme, men solide fremgang. Årsagen hertil er, at der simpelthen ikke er noget alternativ til aktier. I takt med at renteniveauet falder, er flere og flere traditionelle obligationsinvestorer begyndt at interessere sig for aktier. Mange flokkes om de såkaldte stabile aktier, som er den del af aktiemarkedet, hvor kursudsvingene er mindst. Det er aktier med stabil indtjening, ofte inden for forsyning, telekommunikation eller fødevarer. Investorerne flokkes om denne del af aktiemarkedet, idet den opfattes som aktier med lav risiko. På længere sigt er det næppe en holdbar strategi, særligt fordi mange af disse aktier nu er blevet dyre målt på traditionelle nøgletal.

I figuren ses, hvordan netop denne del af aktiemarkedet har klaret sig siden 2008. Aktier er bestemt relevante i en langsigtet pensionsportefølje. Om de er periodevis stabile på kort sigt i 3, 6 eller 12 måneder betyder ikke noget, hvis man har en 10-årig investeringshorisont. Det et vigtigste er at sikre sig en global risikospredning, og det opnås bedst i hele aktiemarkedet frem for et særligt område af kortsigtede, måske kursstabile aktier. Aktier er jo pr. definition ikke kursstabile.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.