Skal investeringsstrategien justeres?

Skal investeringsstrategien justeres?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Årets første måneder blev finansielt set mere urolige, end de fleste havde regnet med. Nogle af de negative finansielle strømninger, der blev synlige i løbet af 2015, fik yderligere næring i begyndelsen af 2016.

Olieprisen faldt til et lavpunkt på omkring 27 dollar pr. tønde olie, emerging markets-landene blev ramt af yderligere kapitalflugt, og Kina blev igen centrum for finansiel uro og spekulation. I centrum for kursfaldet var USA, fordi en række investorer, som følge af de nævnte forhold, blev bange for, om USA kunne blive ved med at fungere som verdens økonomiske motor.

Aktiemarkederne faldt mellem 10 og 15 pct. i januar og februar. Det var en overraskende stærk reaktion på forhold omkring oliemarkedet og Kina, som jo allerede var kendt. De store globale virksomheders indtjening, som bestemmer aktiernes kurspotentiale, er jo ikke blevet mindre på grund af olieprisfaldet og uroen i Kina – så hvorfor faldt aktierne 10 pct.?

Forklaringen er formentlig, at de kortsigtede stemningsdrevne investorer har domineret markederne. Vi kan nu se, at store mellemøstlige lande solgte ud af deres aktiebeholdninger i stor stil. Vi kan også se, at de mange kinesiske statslige koncerner begyndte at tilbagebetale deres udenlandske dollargæld. Begge disse kapitalstrømme gav kursfald og uro. Måske er forklaringen på den finansielle uro i første kvartal, at kapitalstrømmene i verden er ved at ændre sig. Europa og USA klarer sig økonomisk bedre, og derfor søger kapitalen til USA og Europa og væk fra Kina, væk fra emerging markets og væk fra Mellemøsten. Sådanne strømme (kapitalflows) kan periodevis være styret af psykologi og kortsigtede investeringsovervejelser, og de bestemmer derfor ofte den kortsigtede prisdannelse på værdipapirmarkederne.

Efter et kvartal er disse bevægelser kommet ind i et mere stabilt leje. 2016 begynder her i april måned at ligne 2015: stabil global vækst, lave renter og fokus på investering i aktier og ejendomme med stabil indtjening.

Er USA på vej mod krise?

Når man skal vurdere den makroøkonomiske udvikling, er konklusionen, at 2016 til forveksling ligner 2015. USA er en økonomi i klar fremdrift. De svage nøgletal, vi så fra USA i slutningen af 2015 og starten af 2016, er nu afløst af klart bedre tal. USA har været igennem en lagernedbringelse, der nu er ved at vende.

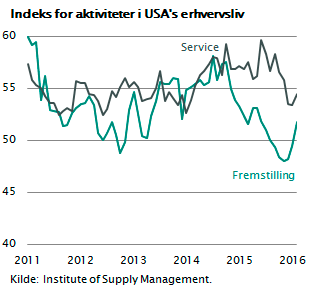

I figuren er vist det såkaldte PMI-tal, der med en værdi over 50 indikerer, at erhvervslivet er i vækst. PMI-tallet, ligesom næsten alle andre talserier, vender nu den rigtige vej. Indikatorerne fra New York, Philadelphia, Chicago osv. peger alle opad. Boligbyggeriet i USA ligger på omkring 1 mio. nye enheder om året med pil opad. Det normale boligbyggeri for et land med USA’s størrelse er omkring 2 mio. enheder årligt, så der er plads til betydelig vækst. Beskæftigelsestallene fortsætter opad med 200.000 nye job om måneden. USA er i meget stabil økonomisk fremgang, og det billede af et USA på vej mod økonomisk krise, som nogle prøver at tegne, er forkert.

I figuren er vist det såkaldte PMI-tal, der med en værdi over 50 indikerer, at erhvervslivet er i vækst. PMI-tallet, ligesom næsten alle andre talserier, vender nu den rigtige vej. Indikatorerne fra New York, Philadelphia, Chicago osv. peger alle opad. Boligbyggeriet i USA ligger på omkring 1 mio. nye enheder om året med pil opad. Det normale boligbyggeri for et land med USA’s størrelse er omkring 2 mio. enheder årligt, så der er plads til betydelig vækst. Beskæftigelsestallene fortsætter opad med 200.000 nye job om måneden. USA er i meget stabil økonomisk fremgang, og det billede af et USA på vej mod økonomisk krise, som nogle prøver at tegne, er forkert.

Kan Europa klare sig i den globale konkurrence?

I Europa er det på næsten samme måde. Spanien, Irland, Polen og Sverige vokser i gennemsnit med 4 pct. p.a. De seneste tal for Irland viser en BNP-vækst tæt på 9 pct. Den finansielle situation i eurozonen er stabil. Investorerne flokkes om europæiske obligationer. Faktisk er efterspørgslen efter statsobligationer så stor, at man nu igen kan sælge obligationer med 100 års løbetid. Irland har netop udstedt en 100-årig statsobligation, og renten blev så lav som 2,35 pct. p.a. Den tyske stat udsteder obligationer med 30 års løbetid til en rente på 0,8 pct. p.a.

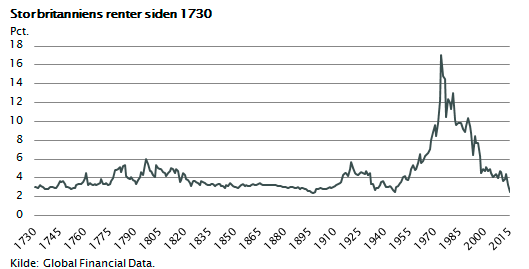

Hvis man vil se den irske renteudvikling i et historisk lys, kan man sammenligne med renterne i Storbritannien helt tilbage fra 1730. I hele den 220-årige periode frem til 1950 var den gennemsnitlige lånerente for England, Irland og Skotland omkring 3,57 pct. p.a.

Set i det lys er det endnu mere overraskende, at nutidens pensionskasser og investorer i øvrigt i dag køber irske 100-årige obligationer til en så lav rente som 2,35 pct. Det er ikke mere end otte år siden under finanskrisen, at Irland var tæt på en statsbankerot.

Det største problem i Europa er, at mange politikere håber, at væksten kan komme op på 3-4 pct. Det er ikke muligt, så længe vores arbejdsstyrke falder, og så længe en tredjedel af værditilvæksten går til serviceområder, der erfaringsmæssigt ikke kan skabe stor produktivitetsforbedring. Europa er på vej mod et 1-2 pct. væksttempo, og det er faktisk ganske godt.

De europæiske virksomheder har det også godt. Indtjeningen i erhvervslivet er større end nogensinde. Mange store europæiske koncerner har hævet udbyttebetalingerne, og mange køber egne aktier i børsmarkedet for på den måde at bruge deres overskudskapital.

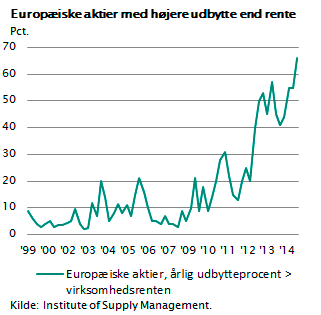

Det er derfor bemærkelsesværdigt, at aktierne ikke stiger mere, end de gør. Næsten 70 pct. af samtlige europæiske aktier giver i dag udbytter, der er væsentligt højere end den rente, man kan opnå på tilsvarende obligationer. I figuren er vist, at de børsnoterede europæiske selskaber i dag giver et udbytte, der er højere end den rente, man som investor alternativt kunne opnå. Som det fremgår, har denne udvikling taget fart efter finanskrisen. Før 2009 var situationen modsat. Dengang gav obligationer næsten altid en rente, der var betydeligt højere end den almindelige udbytteprocent.

Det er derfor bemærkelsesværdigt, at aktierne ikke stiger mere, end de gør. Næsten 70 pct. af samtlige europæiske aktier giver i dag udbytter, der er væsentligt højere end den rente, man kan opnå på tilsvarende obligationer. I figuren er vist, at de børsnoterede europæiske selskaber i dag giver et udbytte, der er højere end den rente, man som investor alternativt kunne opnå. Som det fremgår, har denne udvikling taget fart efter finanskrisen. Før 2009 var situationen modsat. Dengang gav obligationer næsten altid en rente, der var betydeligt højere end den almindelige udbytteprocent.

Troen på fremtiden findes næsten ikke blandt investorer i Europa. Når pensionskasser køber store mængder af statsobligationer med renter tæt på 0 pct. i en situation, hvor alle større europæiske virksomheder forrenter deres markedskapital med 6 pct., så er det jo næsten bevis på, at man har stirret sig blind på problemerne og glemt, at Europa stadig har både fremragende virksomheder, høj kvalitet samt både viden og dynamik i erhvervslivet. Europæisk erhvervsliv er efter min bedste overbevisning meget undervurderet.

Vil den kinesiske økonomi bryde sammen?

Vender vi blikket mod Kina, er situationen anderledes. Kina har været igennem snart 12 måneder med turbulens. Først faldt aktiemarkedet sammen, så begyndte valutaen at sive ud af landet, og til sidst blev valutaen devalueret – dog kun med 5 pct.

Dette er de typiske kendetegn for et land, som har overinvesteret og begynder at mærke omkostningen ved en sådan strategi. Overinvestering giver overkapacitet, faldende priser, deflation, negative afkast og til sidst tab i form af konkurser. Hvis man som Kina styrer sit finansielle marked ved statsindgreb, og hvis bankerne fortsætter med at låne ud til nødlidende virksomheder, så er det eneste, der sker, at ”pinen trækkes ud” i årevis. Dette så vi i Japan i perioden 1990-2010, og det er den helt samme proces, der er i gang i Kina.

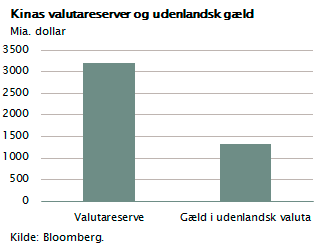

De seneste tal fra Kina viser en svag fremgang i industrien, et fald i kapitalflugten (kun 28 mia. dollar i sidste måned) og en stabilisering af aktiemarkedet og valutaen. Faktum er, at Kinas valutareserve er på 3200 mia. dollar, mens den samlede gæld i de store statslige kinesiske koncerner kun er 1300 mia. dollar. Der er med andre ord valuta nok til at dække samtlige udenlandske gældsposter, og derfor vil spekulationen mod deres valuta også før eller siden ophøre.

De seneste tal fra Kina viser en svag fremgang i industrien, et fald i kapitalflugten (kun 28 mia. dollar i sidste måned) og en stabilisering af aktiemarkedet og valutaen. Faktum er, at Kinas valutareserve er på 3200 mia. dollar, mens den samlede gæld i de store statslige kinesiske koncerner kun er 1300 mia. dollar. Der er med andre ord valuta nok til at dække samtlige udenlandske gældsposter, og derfor vil spekulationen mod deres valuta også før eller siden ophøre.

Den gode nyhed er derfor, at Kina ikke får en hård landing. Kineserne har store valutareserver, en forholdsvis lille statsgæld og et renteniveau omkring 4 pct. Derfor kan de skabe ny efterspørgsel via finanspolitik og samtidig iværksætte rentesænkninger helt ned mod 0 pct. Der er således finansielle redskaber nok til at holde væksten oppe omkring 3-5 pct. p.a. i de næste år og dermed få en såkaldt blød landing i økonomien. Den store kinesiske finanskrise vil først slå igennem på et senere tidspunkt nogle år ude i fremtiden.

Kina er på længere sigt en presset økonomi på rigtigt mange områder. Forureningen er enorm (næsten som Sovjetunionen), omkostningsudviklingen tager til i styrke, fordi arbejdsstyrken nu falder, og de 30 år med etbarnspolitikken betyder, at Kina nærmer sig det japanske problem med en stærkt faldende befolkning og mange ældre. Nogle forskere siger lidt populært: ”China grows older before they grow richer”. Korruptionen er enorm, og man har ikke den tredeling af magten, som kan sikre et uafhængigt retssystem, der normalt kan sætte en effektiv stopper for dette.

Hvordan vil dette påvirke råvaremarkederne?

Råvarepriserne har nu været faldende i snart to år i træk. Intet tyder på, at det holder op foreløbig. Kinesisk vækst er faldende, og særligt falder investeringerne i Kina. Servicesektoren vokser, men denne sektor bruger ikke særligt mange råvarer. Den vigtigste forklaring på faldende råvarepriser er derfor en faldende efterspørgsel og et stigende udbud. Råvareproducenterne er fanget i en fælde, der kan vare i årevis. Udbuddet stiger som følge af enorme investeringer i ny minedrift og nye oliefelter, men samtidig falder efterspørgslen, især fordi Kinas investeringer er gået i stå, men også fordi den globale vækst forskyder sig væk fra hårde forbrugsvarer og over til serviceydelser, underholdning, turisme, computerspil osv.

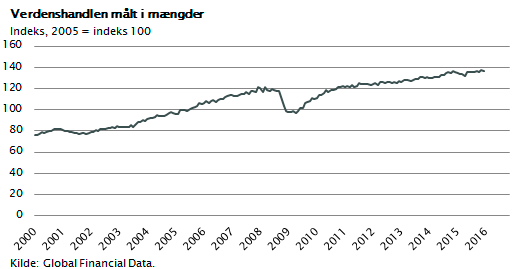

I figuren er vist, hvordan det er gået med verdenshandlen de sidste 15 år målt i mængder. Bemærk faldet under finanskrisen i 2008-2009. Men bemærk også, at stigningstakten efter krisen i 2009 er blevet meget svagere. Verdenshandlen vokser nu ikke hurtigere end verdens BNP, måske vokser den endda langsommere. Det forklarer også prispresset på fragtraterne. En serviceøkonomi har andre karakteristika end en industriøkonomi.

Dette er også forklaringen på at råvarer, som udgangspunkt næppe er en kategori, man skal investere sine pensionsmidler i. Over en periode på mere end 200 år har råvarepriserne været faldende. Man kan sagtens investere i virksomheder, der forarbejder råvarer, men råvarer i sig selv er en svær kategori at investere i grundet den negative pristrend.

Der er derfor en god grund til, at langsigtede investorer i flere hundrede år hovedsageligt har placeret investeringerne i børsnoterede aktier og obligationer samt udvalgte ejendomme. Med det nuværende renteniveau er vi i en af de sjældne historiske perioder, hvor aktierne har en komparativ fordel over for obligationerne i form af en udbytteprocent, der er højere end det generelle renteniveau.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.