Rentestigning i USA og en omvendt global oliekrise

Rentestigning i USA og en omvendt global oliekrise

Af Jeppe Christiansen

Adm. direktør for Maj Invest

De sidste 14 dage har været præget af tre vigtige økonomiske begivenheder, som på hver sin måde tegner et billede af den globale økonomis tilstand.

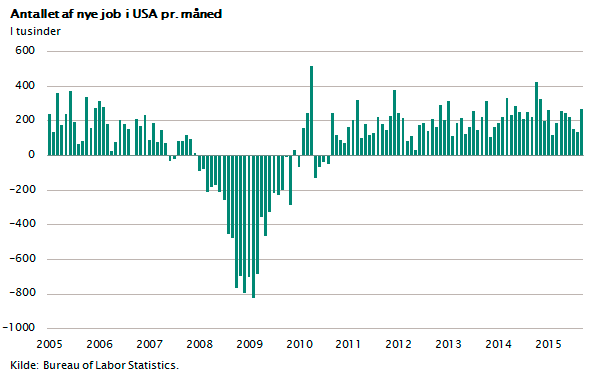

I onsdags hævede den amerikanske centralbank renten med 0,25 procentpoint. Det var en beslutning, som ud fra en realøkonomisk betragtning skulle komme. Den amerikanske økonomi har det godt. Den økonomiske vækst er solid, og både privatforbrug, investeringer og boligbyggeri er på vej frem i et sådant omfang, at der skabes 200.000 nye job hver måned.

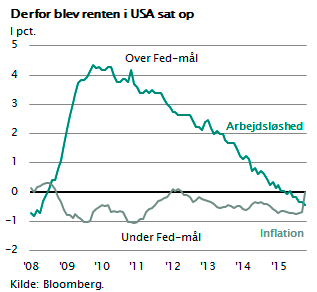

Den stabile fremgang har gennem de sidste fem år betydet, at arbejdsløsheden er kommet under 6 pct., og samtidig ser man de første spæde tegn på, at lønstigningerne er på vej op. Økonomien er nu så stærk, at renten skal normaliseres. Den meget lave rente gennem de sidste syv år har sat gang i låntagning, investering og lånefinansieret forbrug. Det er nu, at renten skal sættes op for at forhindre, at denne proces kommer til at skabe nye finansielle bobler.

Den amerikanske centralbank (Fed) har under centralbankchef Yellen ageret yderst kompetent. Fed har ganske nøje sikret, at de to målsætninger om en inflation under 2 pct. og en arbejdsløshed under 6 pct. er blevet fulgt. Nu er arbejdsmarkedet så stærkt, at der er plads til rentestigninger. Det kan derfor forventes, at renten i løbet af de næste tre år gradvist sættes op til 3 pct., og det vil økonomien sagtens kunne bære.

Den amerikanske centralbank (Fed) har under centralbankchef Yellen ageret yderst kompetent. Fed har ganske nøje sikret, at de to målsætninger om en inflation under 2 pct. og en arbejdsløshed under 6 pct. er blevet fulgt. Nu er arbejdsmarkedet så stærkt, at der er plads til rentestigninger. Det kan derfor forventes, at renten i løbet af de næste tre år gradvist sættes op til 3 pct., og det vil økonomien sagtens kunne bære.

En række økonomer har frygtet, at rentestigningerne kan påvirke økonomien negativt. Nogle har endda advaret om recession og aktiecrash. Det bliver næppe tilfældet. Det er i realiteten omvendt. Rentestigningerne kommer, fordi økonomien vokser og giver plads til højere renter.

Oliemarkedet hårdt ramt

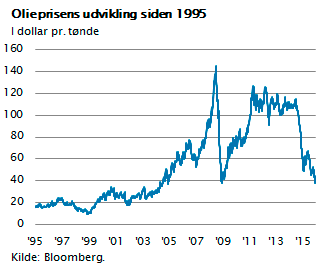

Den 4. december holdt OPEC sit møde nr. 168 i Wien. Forventningen var, at olielandene ville blive enige om en reduktion af olieproduktionen. Men i stedet så vi OPEC-splittelse og ingen enighed, men alene en OPEC-pressemeddelelse uden indhold og en frygt for, at de enkelte OPEC-lande vil køre hver deres eget løb. Vi har allerede set konsekvensen. Olieprisen er efterfølgende faldet fra 40 dollar til 35 dollar pr. tønde, og et sammenbrud i oliemarkedet kan ikke udelukkes, en slags ”omvendt oliekrise”.

Oliemarkedet er ramt af strukturelle ændringer, der gør det svært for OPEC-landene at blive enige, og det har bragt olieprisen i næsten ”frit fald”. For det første afmatningen i Kina, der dæmper væksten i olieefterspørgslen. For det andet et globalt stigende udbud af olie og gas, som skyldes det boom i olie- og gasinvesteringer, som opstod, fordi olieprisen i næsten 10 år var omkring 70-110 dollar pr. tønde. For det tredje den globale opvarmning, som gør ønsket om at forlade de fossile brændstoffer så stort, at olieefterspørgslen på sigt trues af de nye, alternative energiformer, hvor særligt solenergi på sigt kan true store dele af oliemarkedet.

Oliemarkedet er ramt af strukturelle ændringer, der gør det svært for OPEC-landene at blive enige, og det har bragt olieprisen i næsten ”frit fald”. For det første afmatningen i Kina, der dæmper væksten i olieefterspørgslen. For det andet et globalt stigende udbud af olie og gas, som skyldes det boom i olie- og gasinvesteringer, som opstod, fordi olieprisen i næsten 10 år var omkring 70-110 dollar pr. tønde. For det tredje den globale opvarmning, som gør ønsket om at forlade de fossile brændstoffer så stort, at olieefterspørgslen på sigt trues af de nye, alternative energiformer, hvor særligt solenergi på sigt kan true store dele af oliemarkedet.

Solenergi i fokus på klimatopmøde

Solenergi i fokus på klimatopmøde

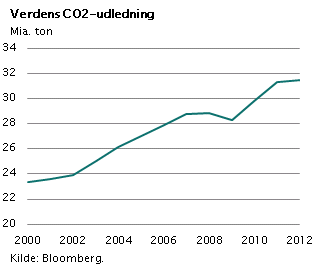

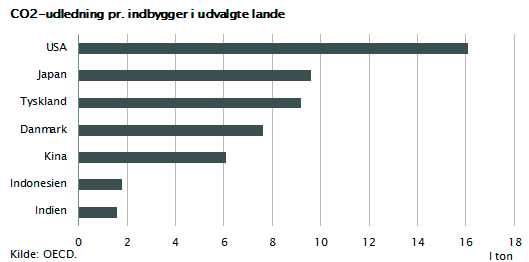

Netop dette var temaet på klimatopmødet COP 21 i Paris, hvor 198 lande skabte historisk enighed om, at der skal gennemføres tiltag, som sikrer, at CO2-udledningen reduceres så meget, at den globale temperaturstigning bliver på højst to grader. Det er bestemt en god nyhed, at der er enighed, men i realiteten er der ikke truffet nogen væsentlige beslutninger, som de facto reducerer CO2-udledningen. Verdens CO2-udledning stiger hvert år, og i øvrigt er USA det land, som pr. indbygger forurener med mest CO2 i verden.

Danmark ligger, hvad CO2-forurening angår, i den tunge ende, selvom vi ikke selv har den opfattelse. En gennemsnitsdansker forurener faktisk mere end en gennemsnitskineser og fire gange så meget som en indbygger i Indien eller Indonesien. De rige vestlige lande trækker verdens klima i den forkerte retning.

I Paris blev det besluttet, at der årligt skal investeres 100 mia. dollar i ren energi. Det vil hjælpe, men ikke ændre nævneværdigt på CO2-udledningen. Det, man mangler, er, at energiprojekter med rene energikilder bliver mere rentable end investeringer i fossile energikilder. Kun derved får man skabt incitament til, at virksomheder, stater, projektoperatører og energiselskaber helt af sig selv investerer i ren energi.

Vejen frem er derfor enten en høj global CO2-afgift, som alle lande derefter indfører, eller som alternativ hertil en så stor satsning på investering i teknologisk udvikling af solenergi, brintenergi, batteriteknologi etc., at der herigennem skabes nye, rene energikilder, som økonomisk kan udkonkurrere fossile brændstoffer.

En global CO2-afgift blev ikke diskuteret i Paris. Men et nyt privat initiativ med Bill Gates i spidsen blev præsenteret i Paris. Dette initiativ kan føre til en omkalfatring af energimarkedet og er måske langt vigtigere end de politiske klimainitiativer.

Bill Gates trådte frem som lead investor for en ny energiinvesteringsfond, som over de næste 10 år investerer i alt 20 mia. dollar i nye teknologier. Husk, at Bill Gates er den person, som først udviklede en PC og derefter udkonkurrerede alle de store computervirksomheder, hvorefter han indså, at internettet ville få global dominans. Allerede i 1999 forudså han ”everything will be built around the internet”. Han trak sig tilbage med en formue på 50 mia. dollar. Han besluttede at donere 99 pct. af sin formue til alment velgørende formål, og han er i dag den største bidragsyder til bekæmpelsen af alvorlige sygdomme i verden osv.

Det er denne Bill Gates, der med sin tekniske indsigt nu har analyseret klima- og energiproblemerne. Han fremhæver mulighederne inden for solenergi som helt unikke. Han har allerede identificeret 30 investeringsmuligheder i lovende energiteknologier, som hver især – ifølge Bill Gates – har 10 pct. sandsynlighed for succes. Ud fra simpel sandsynlighedsberegning betyder det, at der er 96 pct. sandsynlighed for, at mindst én af dem lykkes. Succes i ét projekt er nok. Udvikler man effektiv solteknologi, kan energi produceres til en brøkdel af, hvad det koster at bruge i olie og naturgas. Når det sker, vil alle andre energiformer blive urentable.

Hvorfor satser Bill Gates på solenergi?

Set i en dansk sammenhæng er det interessant, at Bill Gates slet ikke nævner vindmøller eller biobrændsel. Bill Gates tror åbenbart 100 pct. på solenergi. Det er måske fordi, at solenergi har teknisk forbedringspotentiale til at få energiprisen til at falde med 90 pct. eller mere over en årrække. Det vil i så fald, alene i kraft af markedsmekanismerne og uden behov for energipolitiske indgreb, ”smadre” alle andre energikilder, også vindenergi.

Naturgas og vindmøller er bedre end kul og olie, men de kan realistisk set ikke løse det globale klimaproblem. Havvindmøller er dyre, og selv i det mest optimistiske scenarie vil de formentlig højst kunne producere 10 pct. af verdens nuværende energiforbrug. Biobrændsel er også dyrt og ikke tilstrækkeligt i omfang selv i det bedst tænkelige scenarie. Naturgas giver CO2-forurening, selvom det kun er halvt så meget som olie.

Dette er formentlig årsagen til, at Bill Gates satser på solenergi.

De kommende 10 år kan meget let blive domineret af en ”omvendt oliekrise”, som vil accelerere, hvis der sker teknologiske fremskridt inden for solenergi og batteriteknologi.

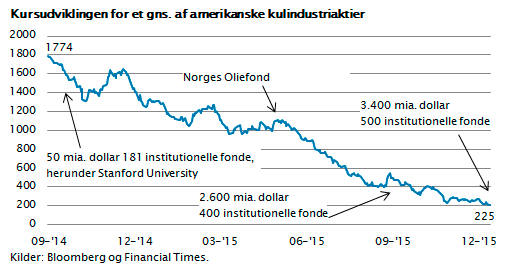

Kulindustrien er allerede ramt af investorflugt, som skyldes frygt for lav rentabilitet og boykot af investeringer baseret på klimahensyn. I figuren er indtegnet en graf over kursudviklingen på børsnoterede kulindustriaktier. Det er angivet, hvor mange store investorer, der har besluttet at undgå køb af kulaktier. I dag er det 500 institutionelle fonde med i alt 3.400 mia. dollar i formue, der har solgt ud af disse aktier. På under to år er børskurserne på disse aktier faldet mere end 80 pct.

For olieindustrien vil udfasningen vare lang tid. Der skal bruges olie i rigtig mange år endnu, måske 25 år. Husk, aktiemarkedet reagerer allerede, når forventningerne manifesterer sig i markedet, og der er stor sandsynlighed for, at noget sådan vil ske langt tidligere.

Dette er måske også forklaringen på, at Saudi-Arabien har sat olieproduktionen op, og at Iran ligefrem vil indgå en aftale med USA bare for at få lov til igen at sælge olie på verdensmarkedet. Iranerne er kloge. De har regnet ud, at det gælder om at sælge olien i de kommende år. Når det koster 5 dollar at producere en tønde olie i Mellemøsten, er det jo stadig meget rentabelt at sælge til en oliepris på 35 dollar.

Uanset det forhold at de kommende år giver uro på oliemarkedet, så må man holde fast i, at den globale økonomi har det godt, og at billig energi styrker købekraften i USA, Europa, Kina og Japan. Derfor er udsigterne for finansmarkederne fortsat ganske gode.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.