Amerikansk rentestigning nødvendig

Amerikansk rentestigning nødvendig

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi bevæger sig igen i det kendte mønster. Aktiemarkedet, som faldt 10-15 pct. i begyndelsen af efteråret, er steget igen, og det amerikanske aktieindeks SP 500 er tæt på all-time high, ligesom investorerne i det meste af verden har genvundet troen på, at vi ikke får nogen aktiekrise i denne omgang.

Nervøsiteten var ellers stor, da Kina i sommerens løb oplevede et aktiekursfald på 40 pct. og gennemførte en overraskende devaluering. Mange fik pludselig øjnene op for, at kinesisk økonomi også rummer strukturelle problemer, lige fra forurening og korruption til ensidig satsning på investeringer i infrastrukturanlæg, boliger og industrivirksomhed.

Men investorbekymringerne er ved at glide i baggrunden igen. Selvom IMF netop har nedjusteret sit skøn for global vækst fra 3,3 pct. til 3,1 pct., så er den globale økonomiske motor intakt. Europa og USA trækker nu væksten lidt op, og den lidt mindre vækst i Kina ændrer kun marginalt dette billede.

Men vi er kommet ind i et nyt økonomisk mønster, som formentlig vil holde nogle år. På den ene side ser vi, at Kinas vækst aftager, at råvarepriserne er gået i stå, og at emerging markets-landene har svært ved at tiltrække kapital. På den anden side har vi Europa, som langsomt vinder markedsandele, styrker eksporten og øger privatforbruget, samtidig med at USA bevæger sig ind i en ægte højkonjunktur med en vækst omkring 3 pct.

Vigtige nøgletal

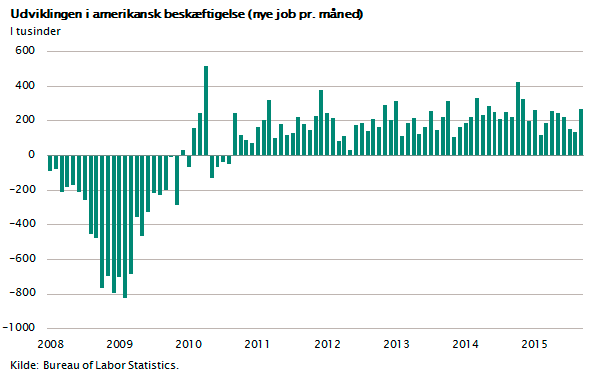

Lad os kort se på en række betydningsfulde tal. I figuren er vist udviklingen i den amerikanske beskæftigelse måned for måned. Bemærk, hvor stabil og klar fremgangen er i USA. Arbejdsløsheden i USA er nu under 5 pct., og i sidste måned blev der (igen) skabt næsten 300.000 nye job.

I Europa skabes der endnu ikke nye job af betydning, men den gode nyhed er, at arbejdsløsheden er holdt op med at stige. Den er på 10,8 pct. i eurozonen.

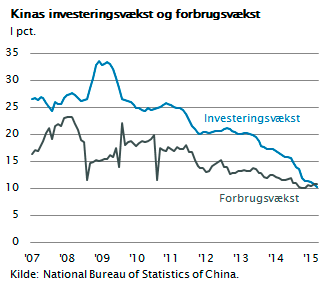

I Kina falder væksten. Den officielle vækst er faldet fra 10 pct. til 6,9 pct. p.a., men det rigtige tal er nok omkring 4 pct. Det, som giver problemerne i Kina, er, at der ikke er ”plads” til flere investeringer. Lige siden finanskrisen har kineserne holdt væksten oppe ved at udbygge landets infrastruktur og bygge indkøbscentre, kontorkomplekser, industrianlæg og hele bydele.

Nu er de finansielle ressourcer ved at være udtømte. Gælden stiger, og investeringerne har dårlig udnyttelse og giver derfor lave afkast. Man har været nødt til at nedsætte investeringstakten, og i stedet håber regeringen, at privatforbruget vil vokse og skabe vækst. Vækstraten i investeringerne er faldet fra 25 pct. til 10 pct. Men problemet er, at væksten i privatforbruget ikke stiger, og derfor er økonomiens samlede vækst faldende.

Det er dog også værd at bemærke, at BNP-vækst på 4 pct. stadig er højt målt med internationale standarder. Kina er på vej mod en såkaldt soft landing. Det vil faktisk også have positive effekter på efterspørgslen i Europa og USA. Råvarepriserne falder, når Kina investerer mindre, og det giver store importbesparelser særligt i Europa.

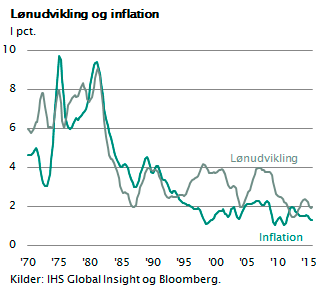

I USA har væksten nu trukket arbejdsløsheden helt ned på 5 pct., hvilket er lavere end målsætningen på 6 pct., som hele tiden har ligget bag den meget lempelige pengepolitik. Samtidig er lønudviklingen fortsat meget behersket, og det betyder, at inflationen fortsætter på det meget lave niveau. Lønudviklingen er jo den vigtigste komponent i inflationen.

Den globale outsourcing har gjort arbejdsmarkedet mere globalt, og lønudviklingen i USA og Europa holdes i skak af den globale konkurrence. I USA er lønstigningerne blevet nede på 2,5 pct. p.a., selvom arbejdsløsheden de sidste tre år er faldet betydeligt. Sammen med de faldende råvarepriser og den stærke dollar holder dette inflationen i ro og giver plads til, at USA fastholder lavere renter, end det normalt ville kunne lade sig gøre.

Den globale outsourcing har gjort arbejdsmarkedet mere globalt, og lønudviklingen i USA og Europa holdes i skak af den globale konkurrence. I USA er lønstigningerne blevet nede på 2,5 pct. p.a., selvom arbejdsløsheden de sidste tre år er faldet betydeligt. Sammen med de faldende råvarepriser og den stærke dollar holder dette inflationen i ro og giver plads til, at USA fastholder lavere renter, end det normalt ville kunne lade sig gøre.

God plads til rentestigning

Men 0-renteperioden i USA har en udløbsdato, som ligger meget tæt på. Med de seneste arbejdsløshedstal og inflationstal er der ikke længere grund til at fastholde den lave rente. USA har realøkonomisk brug for en højere rente gerne omkring 3 pct. Hvis arbejdskraft og kapital skal prisfastsættes økonomisk korrekt, skal renten mindst være på samme niveau som lønstigningstakten, og det er væsentligt højere end de nuværende 0 pct.

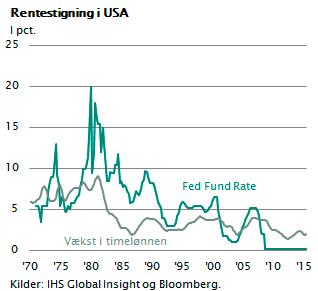

I figuren er vist den korte amerikanske rente sammenlignet med lønudviklingen. Som det fremgår, er der god plads til rentestigninger, hvis markedet skal normaliseres. Hvis man ikke hæver renten, vil der blive overinvesteret (som det er sket i Kina), og der vil opstå ubalancer i form af prisbobler i ejendomsmarkedet. Derfor tilsiger både historiske erfaringer og økonomisk teori, at den amerikanske centralbank, Fed, på sit møde i december sætter renten op.

I figuren er vist den korte amerikanske rente sammenlignet med lønudviklingen. Som det fremgår, er der god plads til rentestigninger, hvis markedet skal normaliseres. Hvis man ikke hæver renten, vil der blive overinvesteret (som det er sket i Kina), og der vil opstå ubalancer i form af prisbobler i ejendomsmarkedet. Derfor tilsiger både historiske erfaringer og økonomisk teori, at den amerikanske centralbank, Fed, på sit møde i december sætter renten op.

Spørgsmålet er – kan USA klare rentestigninger uden at gå i økonomisk recession?

Til det er svaret et klart ja.

Hvis renten stiger til 3 pct. i løbet af de næste to år, vil det ikke give vækstproblemer. Finansmarkederne har allerede indstillet sig på det.

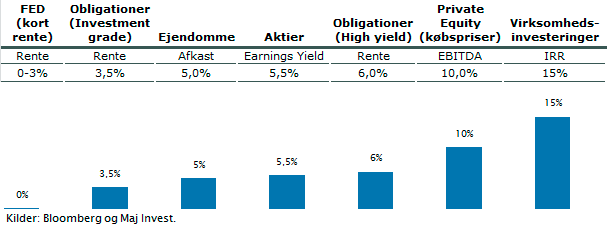

De sikre virksomhedsobligationer handler til renter omkring 3,5 pct., mens de mere risikable handler til renter på ca. 6 pct. Endda ligger energiobligationernes rente endnu højere. I ejendomsmarkedet handler man til afkastniveauer på 5 pct. eller mere, ligesom de fleste store aktier har overskudsgrader, der svarer til et afkastniveau omkring 6 pct. Private equity-fondene køber virksomheder til ca. 10 gange den løbende indtjening, hvilket svarer til et afkast omkring 10 pct. før afskrivninger, renter og skat. De meget store direkte industriinvesteringer giver ofte afkast omkring 10 pct. p.a. eller mere. Derfor kan økonomien sagtens klare, at den korte rente stiger fra 0 pct. til 3 pct. Set i et historisk lys vil det endda ses som en god nyhed, hvis de korte renter kan holdes nede på kun 3 pct.

Der er derfor fortsat som langsigtet investor grund til forsigtig optimisme. De gode tider på aktiemarkedet kan godt vare ved flere år endnu, selvom der selvfølgelig med jævne mellemrum kommer både aktiekursfald og finansiel uro, som det har været tilfældet, lige siden markedsøkonomien for alvor slog igennem i England sidst i 1700-tallet.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.