Global økonomi i fortsat vækst

Global økonomi i fortsat vækst

Af Jeppe Christiansen

Adm. direktør for Maj Invest

”Den finansielle uro i de seneste måneder er alene udtryk for, at de sædvanlige markedsmekanismer virker, som de skal.” IMF har netop offentliggjort deres halvårlige vurdering af global økonomi i forbindelse med topmødet, som i år blev afholdt i Perus hovedstad Lima.

De referater af rapporten, som man kunne læse i medierne, var langt mere bastante, end tallene giver belæg for. Umiddelbart før mødet kom IMF-chefen Christine Lagarde med stærke udtalelser om, at en eventuel amerikansk rentestigning kunne trække flere emerging markets-lande i finansiel krise. På den baggrund opfordrede hun Fed til ikke at hæve den amerikanske rente. Det ville efter hendes opfattelse kunne trække for meget kapital til USA og væk fra svage emerging markets-lande. Som bekendt undlod Fed på det efterfølgende møde at hæve renten.

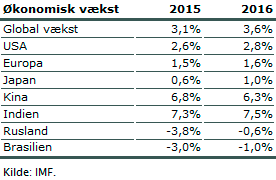

Men lad os et øjeblik studere de bagvedliggende fakta. IMF sænker rigtigt nok deres vækstskøn for global økonomi i 2015 og 2016 med 0,2 pct. Men vi taler altså om en nedjustering fra et vækstniveau, der i 2015 er på 3,1 pct. og i 2016 på 3,6 pct. Med andre ord ubetydelige justeringer.

Men lad os et øjeblik studere de bagvedliggende fakta. IMF sænker rigtigt nok deres vækstskøn for global økonomi i 2015 og 2016 med 0,2 pct. Men vi taler altså om en nedjustering fra et vækstniveau, der i 2015 er på 3,1 pct. og i 2016 på 3,6 pct. Med andre ord ubetydelige justeringer.

Læser man IMF-rapporten grundigt igennem fremgår det, at USA’s vækst i 2015 opjusteres med 0,1 pct., og at Europas vækst i 2015 ikke ændres. Faktisk er hele forværringen sket i emerging markets, hvis gennemsnitlige vækst nedsættes fra 4,2 pct. til 4,0 pct. Dette dækker igen over, at Kinas vækst fastholdes uændret på omkring 6,5 pct. De to eneste lande, som virkelig nedjusteres, er Rusland, hvis vækst i 2015 sættes til -3,8 pct., og Brasilien, som står til negativ vækst på -3,0 pct.

Med andre ord. En storm i et glas vand. Global økonomi er som en supertanker. USA og Europa er de stabiliserende elementer, og det er trods alt de to største økonomier i verden. Ingen grund til krisefrygt. Når det er sagt, fortsætter presset på visse emerging markets-lande, nemlig de råvareproducerende lande med Rusland og Brasilien i spidsen. Men også Sydafrika, Nigeria og Mellemøsten står over for en ny finansiel situation. Råvareboomet er overstået. Energipriserne fortsætter sidelæns eller nedad, hvorfor råvarelandene kommer til at skulle omlægge deres økonomiske politik.

I stedet for aktiv finanspolitik med iværksættelse af populære offentlige udgiftsstigninger lyder opskriften nu på rentestigninger, besparelser og konkurrenceevneforbedringer. Heldigvis virker markedsmekanismerne. Hvis man analyserer de vigtigste emerging markets-valutaer, er de faldet med mellem 20 pct. og 40 pct. over for dollaren de sidste to år. Dette valutakursfald vil forbedre deres situation de næste to til tre år.

Markedsreaktionerne er ikke udeblevet. Aktiemarkederne var de første til at (over)reagere på de nævnte forhold. Tesen om, at BRIK-landene udviste faldende økonomisk vækst, og at dette kunne give global recession, blev ”født” og var medvirkende til at presse globale aktiekurser ned med 10-15 pct.

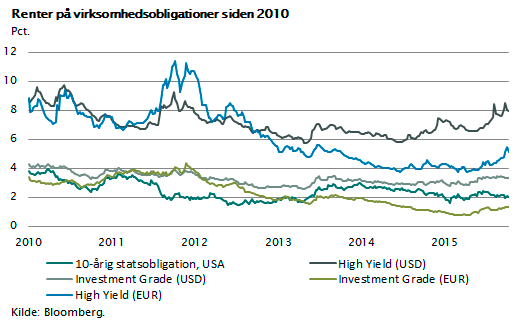

Samtidig gav det også reaktioner på obligationsmarkederne. De risikable virksomhedsobligationer (high yield) oplevede betydelige rentestigninger, og flere emerging markets-lande oplevede fornyet pres på deres renter, valutaer og banksektor.

Men som det tydeligt fremgår af tallene i IMF-rapporten, er der ingen globale vækstdata, der understøtter tesen om en global recession. Samtidig skal man også huske, at vi i 1997 under den store emerging markets-krise faktisk oplevede betydeligt inflow af kapital til USA og Europa og betydelige kursstigninger på aktierne i vores del af verden, samtidig med at emerging markets-landene dengang havde aktiekursfald på mellem 20 pct. og 90 pct.

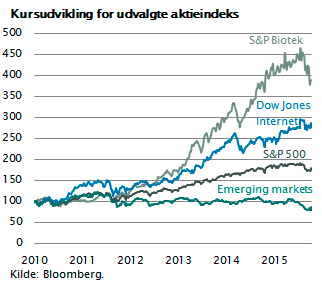

Når det er sagt, så er nogle af reaktionerne på aktiemarkedet måske meget sunde. I de sidste to til tre år er mange kategorier af risikoaktier steget kraftigt. Hurtigst er det gået for biotekaktierne, som siden 2010 er steget til det firedobbelte. Internet- og e-handels-aktier er steget til det tredobbelte, mens de brede aktieindeks som SP 500 kun er steget til faktor 1,75. Der har med andre ord blandt investorer været stor fokus på at investere i at påtage sig mere risiko. Denne udvikling er nu bremset op. Aktieinvestorerne har nu igen fokus på indtjening, stabilitet og likviditet. Aktiemarkedet er stadig billigt sammenlignet med renteafkastet, men det er de stabile og velkonsoliderede globale virksomheder i Europa og USA, der vil få mest glæde af udviklingen, fordi fokus igen retter sig mod de modne markeder i USA og Europa.

Når man som investor ser tre år frem, er det store spørgsmål stadig, hvor højt den amerikanske rente skal op, når den først begynder at stige?

Det gennemsnitlige historiske renteniveau har været omkring 4-5 pct., og i en normal konjunktur ville man derfor forvente, at den korte amerikanske styringsrente i løbet af de næste år skulle op på 4 pct. eller 5 pct. I et normalt forløb ville dette være baseret på lønstigninger omkring 5 pct. årligt dækkende over en årlig produktivitetsstigning på 2 pct. og en årlig inflation omkring 3 pct.

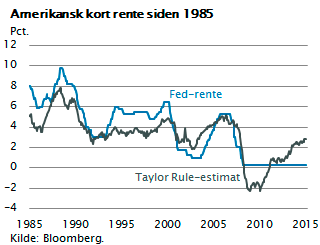

I figuren er indtegnet udviklingen i den korte rente fastsat af Fed de sidste 30 år. Som det fremgår, har renten i højkonjunkturerne i 1998 og 2005 ligget omkring 5 pct. Det fremgår også, at den beregnede ”naturlige rente”, efter den såkaldte Taylor Rule, lige nu er godt 3 pct. Men lige nu har vi også en amerikansk BNP-vækst på det maksimalt opnåelige omkring 3 pct., og alligevel har Fed ikke hævet renten. Med andre ord ønsker Fed åbenbart kun at hæve renten, når de af realøkonomiske grunde er tvunget til det.

I figuren er indtegnet udviklingen i den korte rente fastsat af Fed de sidste 30 år. Som det fremgår, har renten i højkonjunkturerne i 1998 og 2005 ligget omkring 5 pct. Det fremgår også, at den beregnede ”naturlige rente”, efter den såkaldte Taylor Rule, lige nu er godt 3 pct. Men lige nu har vi også en amerikansk BNP-vækst på det maksimalt opnåelige omkring 3 pct., og alligevel har Fed ikke hævet renten. Med andre ord ønsker Fed åbenbart kun at hæve renten, når de af realøkonomiske grunde er tvunget til det.

Derfor er spørgsmålet, om en kort rente på 2-3 pct. vil være nok til at holde økonomien i balance?

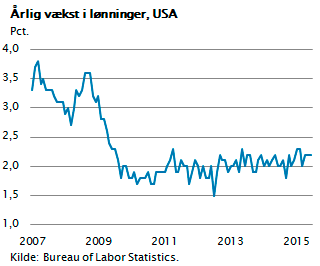

Noget tyder på, at den globale konkurrence og det næsten globale arbejdsmarked har gjort, at de amerikanske lønstigninger ikke kommer op på det gamle niveau.

Lønstigningerne i USA er stadig kun omkring 2 pct. årligt uden tegn på stigning. Hvis dette fortsætter, vil inflationen ikke kunne nå 3 pct. Tværtimod vil det fastholde inflationen på det nuværende niveau omkring 1 pct., og det vil betyde, at Fed næppe ser grundlag for at hæve den korte rente til mere end de nævnte 2-3 pct.

Lønstigningerne i USA er stadig kun omkring 2 pct. årligt uden tegn på stigning. Hvis dette fortsætter, vil inflationen ikke kunne nå 3 pct. Tværtimod vil det fastholde inflationen på det nuværende niveau omkring 1 pct., og det vil betyde, at Fed næppe ser grundlag for at hæve den korte rente til mere end de nævnte 2-3 pct.

Man kan derfor ikke helt udelukke, at vi i en længere periode får et renteregime, hvor vi i USA under konjunkturfremgang har en rente på 2-3 pct. og under lavkonjunktur har 0-renter. Dette vil blive afspejlet i Europa, som i en sådan situation endda vil kunne opnå renter lidt under det amerikanske niveau. Det vil på længere sigt få dramatiske konsekvenser. Det betyder, at aktier skal handle til P/E-værdier omkring 25, og ejendomme til afkast på 1-2 pct. under det nuværende niveau. Med andre ord et betydeligt potentiale for værdistigninger på mere end 25 pct. for både aktier og ejendomme i forhold til de nuværende priser.

Når man skal vurdere, hvilke konsekvenser det har for en langsigtet investor, kommer man til samme konklusion, som har været gældende de sidste tre år: Man skal altid have en vis portion obligationer, fordi de selv ved 0-renter giver værdisikkerhed, forudsat at de er omhyggeligt udvalgt. Ønsker man også mulighed for værdistigning, og er man langsigtet investor, bliver aktier det naturlige valg, men til gengæld er man tvunget til at tage de kursudsving med, som altid rammer aktiemarkedet, og som vi netop har oplevet de sidste tre måneder.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.