Det, som steg med Kina, vil også falde med Kina

Det, som steg med Kina, vil også falde med Kina

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Kinesisk økonomi er i problemer. Finanskrisen har nu ramt Kina med syv års forsinkelse. De sidste måneder har vi været vidne til aktiekursfald, kapitalflugt og devaluering i Kina. Mens USA og Europa i 2008 og 2009 oplevede den værste finansielle krise siden 1930’erne, var Kinas økonomi i denne periode stabil og fremgangsrig.

Det billede er nu vendt rundt. USA og Europa har tvunget bankerne til konsolidering, udvist tilbageholdenhed i de offentlige udgifter, haft lav BNP-vækst og betydelig løntilbageholdenhed. I samme periode er Kinas økonomi vokset med 7 pct. om året, og det har været drevet af lempelig pengepolitik, enorm likviditet, store udlånsstigninger i bankerne og stigninger i huspriser og lønninger. Den kreditboble, som er bygget op i Kina gennem alle disse år, har nu toppet, og det, vi ser i form af faldende BNP-vækst, flugt fra aktiemarkedet og valutarisk uro, er en direkte følge heraf. Pilen peger ned for Kina, og de næste tre år bliver meget vanskelige. Ingen kender de rigtige tal for Kinas økonomi, hertil er deres statistiske grundlag for usikkert. De officielle væksttal er næppe udtryk for andet end det glansbillede, man politisk ønsker at tegne.

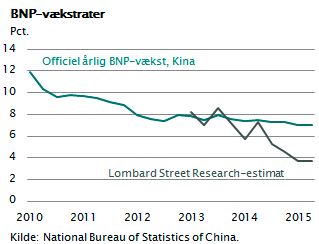

Grafen viser de officielle økonomiske væksttal over for et estimat for væksten, udarbejdet af Lombard Street Research, som p.t. ligger på 3,8 pct. Lombard Street Research, som Maj Invest samarbejder med, bruger en lang række parametre til at skønne over den kinesiske vækst. Eksempelvis væksten i Kinas energiforbrug, transportmængder, cementforbrug og import osv.

Grafen viser de officielle økonomiske væksttal over for et estimat for væksten, udarbejdet af Lombard Street Research, som p.t. ligger på 3,8 pct. Lombard Street Research, som Maj Invest samarbejder med, bruger en lang række parametre til at skønne over den kinesiske vækst. Eksempelvis væksten i Kinas energiforbrug, transportmængder, cementforbrug og import osv.

Den dårlige nyhed er, at Kinas finanskrise først lige er startet og kan få en varighed på flere år. Den gode nyhed er, at Kina næppe kan trække global økonomi i recession. USA og Europa har stærke økonomier, der nu er på vej frem og som, hvad forbrugsefterspørgsel angår, har en størrelse på tilsammen seks gange Kina.

De økonomiske fundamentaler

Lad os i det følgende se lidt nærmere på de økonomiske fundamentaler i Kina.

Den økonomiske vækst har siden 1980 ligget på et niveau omkring 7-8 pct. p.a. Periodevis har BNP-væksten været endnu stærkere. I 2009 og 2010 nåede væksten op på hele 12 pct. p.a. i forbindelse med den meget ekspansive pengepolitik, man førte lige efter finanskrisen. De kinesiske statsbanker finansierede i perioden 2009-2013 et byggeboom og et investe-ringsboom af uhørt størrelse. Kina blev verdens største råvareimportør med op til 30-50 pct. af verdens råvareforbrug inden for en række kategorier. På grund af de massive investeringer er de store kinesiske statsejede virksomheder (SOE) i dag blandt de mest gældsatte i verden. Den samlede gæld i procent af BNP er nu på 280 pct. i Kina, hvilket er højt. Samtidig er indtjeningen faldet. Den kinesiske valuta er steget med 25 pct. over for euro og opskrevet med 10 pct. over for dollar i perioden fra 2010-2015. Løninflationen har samtidig været på over 10 pct. p.a., og derfor har Kina tabt konkurrenceevne hvert eneste år siden 2009. Den kinesiske eksport er nu begyndt at falde. USA og Europa har genvundet den konkurrenceevne, som blev tabt i 10-året før finanskrisen.

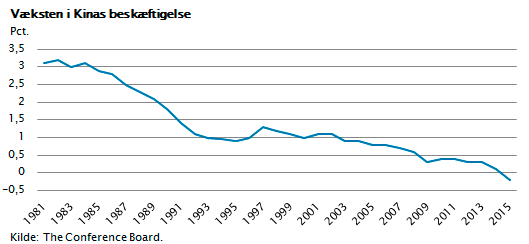

Det tydeligste tegn på, at kinesisk økonomi ikke længere vokser med 7 pct., er udviklingen i beskæftigelsen. I næsten 35 år i træk er den kinesiske beskæftigelse kun steget. Væksten har været helt oppe på 1-3 pct. årligt svarende til, at der årligt er skabt 10-25 mio. nye jobs.

Den enorme vandring fra land til by har kunnet opsuges af de nye fabrikker, som har brugt ”migrant-arbejdere”. Denne trend er nu ved at vende. Kina er ikke længere konkurrencedygtig. Lønsomheden i erhvervslivet er faldet, overskudsgraderne er faldet, og den enorme likvide kapital, som er sparet op, søger nu ud af Kina.

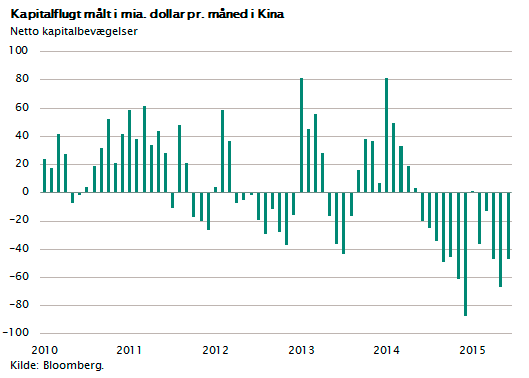

Kinesiske investorer og virksomheder samt de globale koncerner, som har valutareserver i Kina, ønsker tilsyneladende nu at investere uden for Kina. Det har givet kapitaleksport i et omfang og med et tempo, der kan betegnes som kapitalflugt ud af Kina. Der siver ca. 50 mia. dollar ud af Kina hver måned.

Mange ønsker at veksle kinesiske yuan om til dollar eller euro. Det giver pres på den kinesiske centralbank, og det giver pres på den kinesiske valuta, som myndighederne hele tiden har holdt i et fastkursforhold over for dollaren.

Netop dette pres har udløst en justering af den kinesiske valutakurspolitik. Den kinesiske centralbank valgte i sidste uge at nedskrive værdien af den kinesiske yuan med ca. 5 pct. i løbet af tre dage. Håbet har været, at det kunne mindske kapitalpresset og samtidig styrke konkurrenceevnen for de kinesiske virksomheder, der nu er presset af stigende omkostninger. Effekten har snarere været modsat. Mange investorer frygter nu fortsatte devalueringer, og derfor er presset på salg af kinesiske aktier blevet forstærket. Dette har forplantet sig til alle de lande, som har stor eksport til det kinesiske marked, og alle de lande, som er afhængige af råvarer.

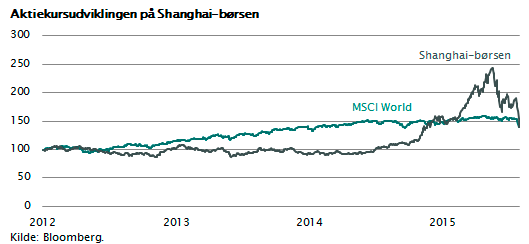

Alt det, som steg i takt med Kinas fremgang, falder nu synkront med Kinas aktiemarked. I nedenstående figur ses, at de kinesiske aktier er faldet det sidste år. Bemærk, at faldet trods alt ikke er værre end, at det nogenlunde modsvarer den stigning, som de kinesiske aktier oplevede i de seks måneder, før krisen satte ind.

Aktiekrisen i Kina har sin egentlige årsag i den ekspansive kinesiske pengepolitik, der har været ført siden 2008. Det kinesiske aktiemarked vil derfor være præget af store udsving, indtil den kinesiske kreditboble er ”afmonteret”, og Kina samtidig er ”landet” på en langtidsholdbar BNP vækstrate omkring 3-4 pct.

Kina udløser næppe global krise

Heldigvis er Kina ikke verdens største økonomi. USA og Europa er tilsammen ca. fire gange større end Kina, hvad samlet økonomisk størrelse angår. I USA har man fortsat fremgang. Boligbyggeriet vokser, og forbrugsefterspørgslen fortsætter op. Olieprisfaldet har midlertidigt svækket investeringerne i USA. Det er nu et år siden, at olieprisfaldet satte ind, og denne negative påvirkning på investeringerne er derfor næsten udspillet. Væksten i USA er på vej mod 3 pct. p.a. I eurozonen er bankerne omsider blevet kapitaliseret, og udlånsvæksten er på vej op. Samtidig er Spanien, Portugal og Irland i vækst, ligesom de nordeuropæiske lande med Tyskland i spidsen klarer sig pænt. Efterspørgslen vokser, og BNP vækstraten i Europa nærmer sig 2 pct. p.a.

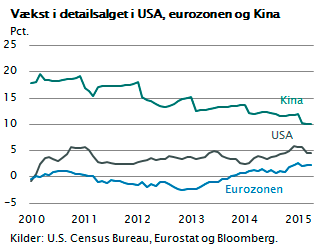

Udviklingen i detailsalget viser pæn fremgang. Når man tager i betragtning, at USA og eurozonen hver især er på tre gange Kinas størrelse, så er konklusionen, at selv en betydelig økonomisk tilbagegang i Kina næppe vil kunne udløse nogen global krise. Fremgangen i USA og eurozonen vil holde global økonomi oppe, og derfor vil den nuværende krise først og fremmest ramme Kina og råvaremarkederne samt de lande, hvis økonomi er knyttet hertil. Det betyder også, at de globale aktier periodevis kan blive hårdt ramt, men på sigt vil de genvinde stabiliteten og på langt sigt skabe fornuftige afkast.

Udviklingen i detailsalget viser pæn fremgang. Når man tager i betragtning, at USA og eurozonen hver især er på tre gange Kinas størrelse, så er konklusionen, at selv en betydelig økonomisk tilbagegang i Kina næppe vil kunne udløse nogen global krise. Fremgangen i USA og eurozonen vil holde global økonomi oppe, og derfor vil den nuværende krise først og fremmest ramme Kina og råvaremarkederne samt de lande, hvis økonomi er knyttet hertil. Det betyder også, at de globale aktier periodevis kan blive hårdt ramt, men på sigt vil de genvinde stabiliteten og på langt sigt skabe fornuftige afkast.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.