Krise i Grækenland og Kina. Hvad betyder det?

Krise i Grækenland og Kina. Hvad betyder det?

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Sommermånederne har været præget af tre økonomiske problemstillinger. I Europa har gældskrisen i Grækenland og landets eventuelle statsbankerot været et stort tema. I Asien er den økonomiske dagsorden præget af Kinas forsøg på først at undgå en aktieboble og nu at afværge et aktiesammenbrud. I USA er der stor fokus på den fortsatte økonomiske fremgang og dermed på, hvornår rentestigningerne sætter ind, og hvad de vil betyde. Hertil kommer, at vi på den internationale politiske scene har set en aftale mellem Iran og FN/USA om ophævelse af embargoen mod Iran til gengæld for FN-kontrol med Irans atomprogram. Det vil formentlig betyde stigende olieudbud og dermed fortsat lave oliepriser.

De nævnte økonomiske temaer har alle det til fælles, at de har baggrund i den meget ekspansive pengepolitik, der har været ført af næsten alle centralbanker siden finanskrisens start i 2008.

Grækenlands særlige gældskrise er blusset op i foråret, dels fordi Grækenland ikke har evnet at forbedre sin økonomi, og dels fordi de tidligere gældslettelser og hjælpepakker ikke har været tilstrækkelige. Efter en del politisk turbulens har Grækenland nu accepteret - og fået bevilget - nye forhandlinger om en lånepakke på 86 mia. euro, således at man igen kan afdrage på den gamle gæld. Det er en håbløs situation, fordi Grækenlands gæld er på omkring 180 pct. af BNP. En så stor gæld kan kun finansieres, hvis man har en velsmurt og konkurrencedygtig økonomi med et stærkt og eksportorienteret erhvervsliv i spidsen. Grækenland har ingen væsentlige eksportvirksomheder og har derfor reelt ikke mulighed for at tilbagebetale gælden. De sidste 25 år, før landet indtrådte i euroen, var præget af en svag græsk økonomi, der levede af shipping og turisme, og som hvert år devaluerede sin valuta for at holde trit med resten af Europa. Som kuriosum kan nævnes, at den græske drakme blev devalueret med i alt 85 pct. i den 20-årige periode, der gik forud for Grækenlands indtræden i euroen i år 2000.

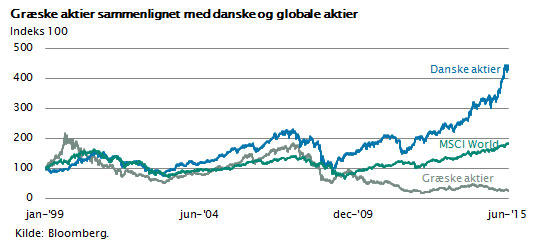

Lige nu fortsætter eurolandene og ECB med en økonomisk plan for Grækenland, der baserer sig på ønsketænkning og bedst kan beskrives som ”et håb om, at grækerne pludselig begynder at opføre sig som tyskere, og at der ud af intetheden opstår 25 nye store globale eksportorienterede græske virksomheder”. Det kommer næppe til at ske. Grækenland vil fortsætte sin deroute og blive til en euro-udkantszone med turisme som vigtigste erhverv. For at illustrere Grækenlands problemer er i figuren nedenfor vist det græske aktieindeks sammenlignet med det danske og det globale aktieindeks. Dette viser meget tydeligt, hvad der sker, hvis et land glemmer det private erhvervsliv og samtidig lader den offentlige sektor vokse uden begrænsninger.

Den kinesiske økonomi præges af præcis de modsatte problemer. Stærk konkurrenceevne, enorm opsparing, kapitalindstrømning fra hele verden og ufatteligt store investeringer i infrastruktur har skabt en høj vækst i mere end 30 år i træk. Vækstraten har været på ca. 8 pct. p.a. i gennemsnit. Kina er i dag økonomisk set lige så stor som Tyskland og Japan tilsammen. Dette svarer i øvrigt til 40 gange Grækenland.

Men væksten i Kina er i en klart faldende trend. Officielt var den på 7 pct. i andet kvartal 2015, men uofficielt mener økonomer, som følger Kinas udvikling, at vækstraten er omkring 3-4 pct. Eksportvæksten er lav, de store statsvirksomheder har overinvesteret og er derfor gældsat, mens den private sektor sparer op – derfor mangler der i dag efterspørgselsimpulser. Kina forsøger i stedet at holde væksten oppe ved hjælp af økonomisk politik. Man har senest nedsat renten et antal gange, og man har tilladt de private kinesere at købe aktier og tage aktielån. Det har ført til en spekulationsbølge, som tidligere på året bragte det kinesiske aktiemarked op med 150 pct. på mindre end 12 måneder. Denne aktieboble er nu fuset ud. Kineserne sælger igen, og aktierne er faldet med ca. 30 pct. de seneste fem uger. Myndighederne har reageret ved at forbyde alle store aktionærer med mere end 5 pct. ejerskab at sælge aktier i de næste seks måneder, og en række finansielle indgreb overvejes. Andre lande har før Kina forsøgt at sætte begrænsninger på den frie prisdannelse på aktiemarkedet, og det har ofte kun gjort tingene værre, når begrænsningerne igen er blevet fjernet. Det viser med al tydelighed, at Kina stadig er en centralt styret økonomi med alle de problemer, det kan give. Kapitalen er nu begyndt at søge ud af Kina. I sidste kvartal anslås, at godt 200 mia. dollar blev sendt ud af Kina. Heldigvis er valutareserven stor, så det giver næppe kortsigtede problemer, men det er endnu et tydeligt tegn på, at Kina vækstmæssigt har toppet.

Kinesiske virksomheder er ligesom japanske fokuserede på toplinjen. Deres overskudsgrader er beskedne, og deres evne til at skabe egne brands af høj kvalitet er ofte begrænset. Den store attraktion ved kinesiske aktier har været den høje økonomiske vækst. Når den ikke længere kan opretholdes, vil det give mange nye udfordringer. Kina har absolut nogle gode virksomheder, som vil klare disse udfordringer – men let bliver det ikke.

I figuren til højre er vist værdien af de kinesiske aktier målt i forhold til landets BNP. Det er på ingen måde faretruende, men de store udsving illustrerer, at aktiemarkedet i Kina ikke har den dybde og likviditet som eksempelvis det amerikanske marked. Det vil først opstå om mange år, i takt med at kinesiske investorer lærer at prisfastsætte risiko og forstår den dynamik, som gælder for en markedsøkonomi.

I figuren til højre er vist værdien af de kinesiske aktier målt i forhold til landets BNP. Det er på ingen måde faretruende, men de store udsving illustrerer, at aktiemarkedet i Kina ikke har den dybde og likviditet som eksempelvis det amerikanske marked. Det vil først opstå om mange år, i takt med at kinesiske investorer lærer at prisfastsætte risiko og forstår den dynamik, som gælder for en markedsøkonomi.

Den amerikanske økonomi udvikler sig fortsat positivt. Arbejdsløsheden er nu nede på 5,4 pct., boligbyggeriet i et langsigtet opsving, virksomhederne investerer og ansætter folk. Væksten er omkring 3 pct. p.a., men der er fortsat ikke tegn på hverken inflation eller flaskehalse på arbejdsmarkedet. Derfor har FED været tilbageholdende med at hæve renten. Hertil kommer, at renteforhøjelser i USA vil kunne trække dollaren yderligere op med den negative effekt, det har for amerikansk eksport. Det signaleres dog nu fra den amerikanske centralbanks møder, at renten skal forhøjes snart – og formentlig allerede i år.

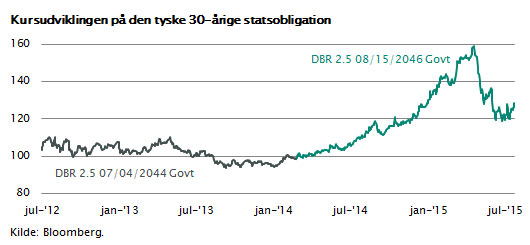

De lange amerikanske renter er derfor begyndt at stige lidt. De 10-årige statsobligationer har nu en effektiv rente på 2,3 pct., mens virksomhedsobligationerne handler til renter mellem 3 og 7 pct. afhængig af kvalitet. I Europa er de tyske og danske statsrenter begyndt at stige. Vi har i forsommeren som noget nyt oplevet kursfald på obligationsmarkederne. Værst har det ramt de tyske 30-årige statsobligationer, som er faldet med 20 pct. i kursværdi – svarende til en rentestigning på 1 pct., se figuren nedenfor.

Dette er først og fremmest udtryk for, at de tyske (og danske) renter var kommet for langt ned. Vi havde 10-årige statsobligationer med en rente på 0 pct. – det var ikke holdbart. Nu har vi selv efter de seneste stigninger stadig en rente for 10-årige statsobligationer på under 1 pct., mens virksomhedsobligationer af høj kvalitet har renter på 1,2 pct. Pengepolitikken virker stadig effektivt i Europa og holder alle renterne på stats-, realkredit- og virksomhedsobligationer nede på disse historisk lave satser.

De centrale spørgsmål i USA og Europa er derfor: Kan vi blive ved med at have renter på mellem 0 pct. og 3 pct.? Og dernæst, hvad sker der, når pengepolitikken bliver normaliseret, og de sidste obligationsopkøbsprogrammer i Europa (og Japan) bliver indstillet?

Svaret har vi delvist fået fra USA. En økonomi, der begynder at vokse, kan godt klare stigende renter, men det forudsætter, at man som USA fortsat kan holde inflationen nede, og endvidere, at der er kontrol med de statsfinansielle underskud. Netop derfor er det vigtigt, at de europæiske lande også fører finanspolitik med den nødvendige disciplin. Statsgæld på op til 100 pct. af BNP kan erfaringsmæssigt håndteres, men vokser gælden herfra, bliver det svært, hvilket Sydeuropa er bevis på.

De finansielle markeder er svære at forudsige. Al væsentlig information bliver hurtigt absorberet og indregnet i priserne. Alligevel har der over lange perioder vist sig en klar tilbagevendende tendens. Værdiansættelsen bevæger sig over tid tilbage mod sit langsigtede gennemsnit. Man kalder effekten for mean reversion.

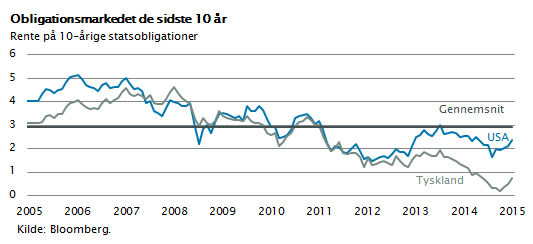

I figurerne nedenfor er illustreret grafisk, hvad det kan betyde for aktie- og obligationsmarkederne, hvis der sker en tilbagevenden til gennemsnitsværdier. Hvis renterne skal tilbage til deres 10-års gennemsnitsværdier, vil det betyde en rentestigning på hele 2 pct. i Europa og under 1 pct. i USA for de lange obligationers vedkommende. Det vil give anledning til yderligere store kursfald på obligationsmarkederne i Europa. De lange tyske 30-årige obligationer vil i denne situation falde med 40 pct., og de 10-årige statsobligationer med 15 pct. Mange investorer glemmer, hvor store risici der er forbundet med obligationsinvestering ved en tilbagevenden til det ”gamle” renteniveau, som her udtrykt ved de sidste 10 års gennemsnit.

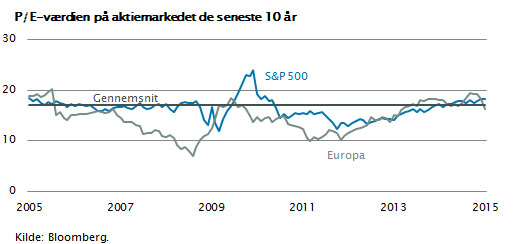

Hvis aktierne skal tilbage mod deres gennemsnitlige prisniveauer for de sidste 10 år, eller for den sags skyld de sidste 25 år, vil det stort set ingen effekt have – ud over en psykologisk effekt, som kortvarigt kan blive på 5-10 pct. Aktierne handler allerede nu til priser, der meget godt afspejler den værdiansættelse, man har kendt i de sidste mange år. Det er obligationsmarkederne, som – på grund af en voldsomt ekspansiv pengepolitik – har fået kurserne bragt kunstigt i vejret, og som dermed indeholder den største risiko.

Det bedste, man kan håbe, og måske det mest sandsynlige, er, at centralbankerne kun langsomt over to år igen strammer pengepolitikken. I så fald vil de nævnte rentestigninger på op til 2 pct. blive indarbejdet i obligationsmarkedet over de næste to år, og i den situation vil både amerikansk og europæisk økonomi kunne klare rentestigningerne uden væsentlige realøkonomiske problemer. Derfor er der fortsat grund til som langsigtet investor at bevare en forsigtig optimisme.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.