Kina kontra USA

Kina kontra USA

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Global økonomi udvikler sig fornuftigt trods mindre finansielle udsving. Emerging markets-landene oplever fortsat kapitaludstrømning, dollarstigningen er bremset omkring de 7 kroner, og renterne i Europa er begyndt at stige. Samtidig er Kinas BNP-vækst bremset lidt op.

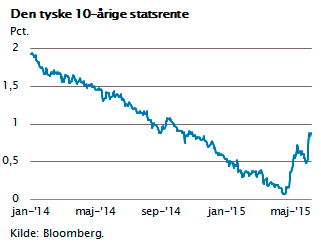

Et rentechok? Mange investorer blev overraskede over rentestigningen i starten af maj måned. På meget kort tid (fem børsdage) steg de 10-årige renter med 0,7 procentpoint. Målt i kurspoint faldt de lange danske realkreditobligationer fra kurs 100 til kurs 91. Et stort fald, når man tænker på, at Den Europæiske Centralbank fortsat er storkøber af obligationer. Men husk, at den 10-årige statsrente ved begyndelsen af 2014 var på 2,0 pct., og i det lys er en stigning fra det uhørt lave niveau på 0,1 pct. til 0,8 pct. jo blot udtryk for, at renteeuforien var overdrevet. De nuværende renteniveauer er stadig meget lave, og stigninger på 2-3 procentpoint må forventes i løbet af de næste par år. Hvornår og hvordan ved ingen, men i takt med at Europas økonomi får det bedre, vil det kun være naturligt, at renten stiger.

Mange investorer blev overraskede over rentestigningen i starten af maj måned. På meget kort tid (fem børsdage) steg de 10-årige renter med 0,7 procentpoint. Målt i kurspoint faldt de lange danske realkreditobligationer fra kurs 100 til kurs 91. Et stort fald, når man tænker på, at Den Europæiske Centralbank fortsat er storkøber af obligationer. Men husk, at den 10-årige statsrente ved begyndelsen af 2014 var på 2,0 pct., og i det lys er en stigning fra det uhørt lave niveau på 0,1 pct. til 0,8 pct. jo blot udtryk for, at renteeuforien var overdrevet. De nuværende renteniveauer er stadig meget lave, og stigninger på 2-3 procentpoint må forventes i løbet af de næste par år. Hvornår og hvordan ved ingen, men i takt med at Europas økonomi får det bedre, vil det kun være naturligt, at renten stiger.

USA fortsat i opsving

Amerikansk økonomi har det godt, selvom mange er bekymrede efter offentliggørelsen af væksten for første kvartal, der blev på minus 0,7 pct. Der er næppe grund til bekymring. Det økonomiske opsving i USA er intakt. Boligmarkedet er på vej frem, og privatforbruget vokser stabilt.

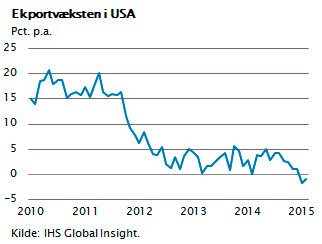

Til gengæld skuffer investeringerne lidt, fordi olieprisfaldet har sat mange store investeringsprojekter i stå, ligesom dollarstigningen har taget toppen af den amerikanske eksportstigning. Faktisk er eksporten ud af USA faldende. Det har på sigt en betydning for de store amerikanske virksomheders omsætning og indtjening. En stor del af indtjeningen kommer jo fra deres globale salg, og her vil dollarstigningen gøre et betydeligt indhug i indtjeningsmarginalen.

Til gengæld skuffer investeringerne lidt, fordi olieprisfaldet har sat mange store investeringsprojekter i stå, ligesom dollarstigningen har taget toppen af den amerikanske eksportstigning. Faktisk er eksporten ud af USA faldende. Det har på sigt en betydning for de store amerikanske virksomheders omsætning og indtjening. En stor del af indtjeningen kommer jo fra deres globale salg, og her vil dollarstigningen gøre et betydeligt indhug i indtjeningsmarginalen.

Nye tider i Kina

Den kinesiske økonomi udvikler sig fortsat imponerende, men ikke alt er længere så let. Kina har gennem 25 år tiltrukket industri-investeringer, bygget infrastruktur og ”suget” kapital, viden og iværksættertalenter til landet. Kina har ved brug af markedsmekanismerne dygtigt gennemført et såkaldt økonomisk catch-up, en indhentning af Europa og USA. I kølvandet på dette har forventningerne været enorme, og mange strateger har ligefrem spået, at Kina i løbet af få år overhaler USA. Men så let bliver det næppe.

Den kinesiske valuta er steget med 25 pct. over for dollaren, de kinesiske lønninger stiger 10 pct. om året, Kina bruger halvdelen af verdens industrielle råvarer, bilparken er blevet så stor, at partikelforureningen er uudholdelig, uligheden vokser, og korruptionen har grebet om sig. Der er grænser for vækst.

Kina oplever lige nu stærkt stigende omkostninger, stigende huspriser, stigende renter og begyndende valutaudstrømning, ganske enkelt fordi mange investorer nu kan se, at Kina er blevet ”dyr”. Valuta, løn og priser er steget så meget, at konkurrenceevnen er svækket markant over for ASEAN-landene, Mexico og Østeuropa. De globale kapitalstrømme bevæger sig mod USA og Europa, hvor der pludselig er gode investeringsmuligheder. Dette mønster er nyt og vil nok præge udviklingen de næste par år.

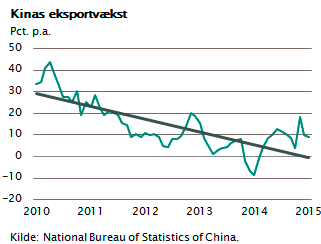

Kinas eksportvækst er faldende. Løn og valutakursstigningerne har fordoblet omkostningsniveauet på fem år. Overophedningen i industrien har fået virksomhederne til at sænke vækstraten, ligesom frygt for politiske indgreb har gjort, at mange kinesere nu sender deres kapital ud af landet. For første gang i mange år er der kapitaleksport ud af Kina, og valutareserven er faldet med 250 mia. dollar de sidste seks måneder.

Kinas eksportvækst er faldende. Løn og valutakursstigningerne har fordoblet omkostningsniveauet på fem år. Overophedningen i industrien har fået virksomhederne til at sænke vækstraten, ligesom frygt for politiske indgreb har gjort, at mange kinesere nu sender deres kapital ud af landet. For første gang i mange år er der kapitaleksport ud af Kina, og valutareserven er faldet med 250 mia. dollar de sidste seks måneder.

Faldende vækstrate

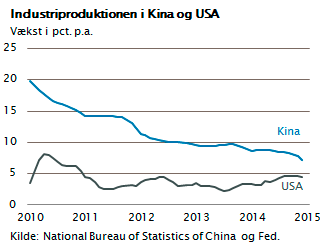

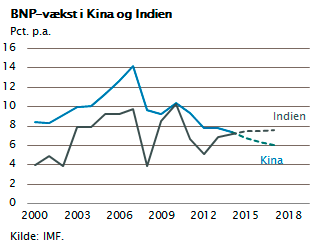

BNP-væksten var på 5,3 pct. i første kvartal. Industriproduktionen stiger stadig, men ikke længere så kraftigt. Faktisk nærmer industrivæksten sig det niveau, man ser i USA.

Væksten i Kinas industri løjer af. Gevinsten ved at deltage i den internationale arbejdsdeling er opbrugt, eksportmarkederne er godt fyldt op med kinesiske varer, og de store kinesiske statsejede virksomheder har investeret så meget, at deres gældsætning næppe kan bringes højere op. En af de største finansielle risici, man derfor skal være opmærksom på, er risikoen for, at Kina begynder at devaluere sin valuta. Det ville skabe betydelig finansiel uro særligt i Asien.

Væksten i Kinas industri løjer af. Gevinsten ved at deltage i den internationale arbejdsdeling er opbrugt, eksportmarkederne er godt fyldt op med kinesiske varer, og de store kinesiske statsejede virksomheder har investeret så meget, at deres gældsætning næppe kan bringes højere op. En af de største finansielle risici, man derfor skal være opmærksom på, er risikoen for, at Kina begynder at devaluere sin valuta. Det ville skabe betydelig finansiel uro særligt i Asien.

Det nye er, at Kinas vækst ikke længere skabes af eksport og industriinvesteringer. Nu er det finanspolitikken der skaber vækst via store offentligt finansierede projekter, ligesom lempelig pengepolitik i form af lave renter og meget likviditet holder boligsektoren oppe. Det bliver sværere, og Kina vil i stigende grad ligne Japan i 1980’erne.

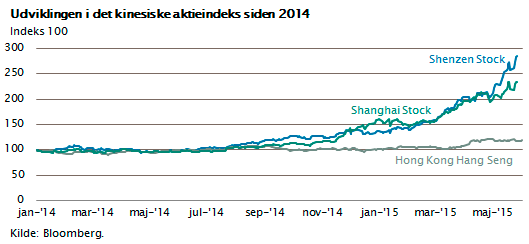

Kinesisk aktieeufori

På trods af dette stiger de kinesiske aktier kraftigt, hvilket de tre aktieindeks fra børserne i Hong Kong, Shenzhen og Shanghai viser. Det kan virke ulogisk, at kinesiske aktier netop i denne situation stiger. Men husk: Al historisk erfaring viser, at der ikke er nogen sammenhæng mellem et lands økonomiske vækst og dets aktiemarked.

Når kinesiske aktier det sidste år er steget, skyldes det den lempelige pengepolitik, den store likviditet og den liberalisering som har muliggjort, at kineserne nu frit kan købe aktier og optage lån i bankerne til brug for aktiespekulation. Det har startet en ny privat aktiekultur i Kina. Mange aktier i Kina er blevet spekuleret op i urealistiske kursniveauer, og kontrolmiljøet omkring de kinesiske aktiemarkeder lader meget tilbage at ønske. Når det er sagt, så er markedet så stort, at der selvfølgelig også findes mange solide og veldrevne kinesiske virksomheder, der nok skal klare sig.

Fra et investorsynspunkt giver denne udvikling ikke grund til bekymring. Den kinesiske vækst falder, men til gengæld vil andre lande gradvist fylde mere økonomisk set. Indonesien, Indien, Mexico og Østeuropa er lande og regioner, som vil få glæde af udviklingen.

Den største finansielle bekymring knytter sig fortsat til, hvad der vil ske, når verdens store centralbanker ikke længere pumper penge ud i systemet. Når pengepolitikken på et tidspunkt strammes, og renterne begynder at stige, kan det give betragtelige finansielle bølgeskvulp. Hvornår dette sker, ved ingen, men de første tiltag til stramning må forventes at ske i USA i løbet af andet halvår 2015. Rentestigninger på 2 pct. kan aktiemarkederne godt klare, men betydelige aktieudsving på 5-10 pct. kan hurtigt opstå i en periode med pengepolitisk opstramning. For den aktive investor vil det være ubehageligt, men for en langsigtet aktieinvestor vil det blive en købsmulighed.

Indien overhaler Kina

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Der er i dag ingen tvivl om, at Kina er det økonomiske kraftcenter i Asien. Den kinesiske økonomi har vist vækstrater på mellem 6 pct. og 10 pct. lige siden 1980. Det har betydet, at Kina i dag er en økonomisk stormagt med et BNP, der er dobbelt så stort som Japans.

Det er en imponerende udvikling, som i stor grad kan tilskrives nu afdøde præsident Deng Xiaoping. Han besøgte i 1980 Singapore, og inspireret af dette besøg besluttede han at tillade privat ejendomsret og privat foretagsomhed samt etablering af industrielle zoner, hvor man inviterede udenlandsk kapital og udenlandske koncerner til at investere. Kinas eksport var i 1985 ikkeeksisterende. I dag er Kina verdens største eksportnation.

Men efter mere end 25 års uafbrudt vækst har Kina mødt markedsøkonomiens begrænsninger. Kinas økonomi er så stor, og lønningerne er steget så meget, at eksporten ikke kan vokse meget herfra. Kina har investeret så meget, at der overalt er ledig kapacitet. Kina har bygget så mange boliger, at der herfra ikke længere skabes vækst. I de kommende år vil BNP-væksten derfor gradvist falde ned mod 5 pct. eller lavere. I første kvartal af 2015 var vækstraten 5,3 pct. p.a.

I Indien er det anderledes. Indien har ikke rigtig fået gevinst af den globalisering, vi har oplevet de sidste 20 år. Kun service- og IT-industrien i Indien har deltaget i den globale arbejdsdeling. Mange indiske IT- og servicevirksomheder har haft gavn af den udflytning af arbejdsopgaver, som globale koncerner har igangsat i de seneste år. Hovedparten af indisk erhvervsliv har dog ikke mærket noget til dette.

Det hjemlige indiske erhvervsliv er meget lokalt, meget beskyttet og meget lidt konkurrencedygtigt. Indien har været plaget af høj inflation, dårlig infrastruktur og bureaukrati samt korruption. En dårlig cocktail hvis man vil tiltrække globale virksomheder. Derfor er Indiens samlede BNP ikke større end 2.000 mia. dollar svarende til 20 pct. af Kinas BNP, til trods for at befolkningerne i de to lande er lige store.

Men pludselig er der ved at ske noget. Indien har fået en ny demokratisk valgt præsident, Modi. Han er valgt med majoritet på et reformprogram, og han vil udvikle landet. Indien har nu ambitioner om at matche Kina. Indien udbygger sin infrastruktur, slår ned på korruption og bureaukrati, holder renterne lave, åbner landet for udenlandsk kapital og tilrettelægger sin økonomiske politik med USA og Tyskland som forbilleder.

Resultaterne er ikke udeblevet. Vækstraten er med sine knap 7 pct. højere end den kinesiske vækst, der kun når godt 5 pct. Investeringerne er i fremgang, infrastrukturen udbygges, og kapitalmarkederne liberaliseres. Indien er for alvor på vej frem. Og der er stort potentiale.

Indiens befolkning er på størrelse med den kinesiske. Men demografien er bedre. Ingen etbarnspolitik og derfor vokser arbejdsstyrken de næste 25 år. I Kina vil arbejdsstyrken snart begynde at falde.

Indiens BNP er nogenlunde svarende til Italiens BNP. Kina har et BNP på fem gange dette. Hvis præsident Modi fastholder sit reformtempo, investerer i infrastruktur og uddannelse, vil Indien blive en økonomisk stormagt i løbet af de næste 10 år. Indien har potentialet til virkelig at overraske og blive den nye motor i asiatisk økonomi i takt med, at Kina oplever faldende vækstrater. Væksten i Indien allerede har overhalet Kinas.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.