Lave renter og stadig intet alternativ til aktier

Lave renter og stadig intet alternativ til aktier

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Amerikansk økonomi fortsætter i et traditionelt konjunkturopsving, senest med gode beskæftigelsestal for februar måned. I euro-zonen er efterspørgslen nu rigtigt på vej frem med en vækstrate omkring 3 pct. og en BNP-vækst omkring 2 pct. I emerging markets deler vandene sig. Kina fastholder sin vækst omkring 7 pct. Indien har fået ny fremgang og nærmer sig en vækst på kinesisk niveau omkring 6-7 pct., mens Rusland og Brasilien er fanget i lavvækst og egentlig recession.

Renterne udvikler sig ens med fald i næsten alle lande, og renterne har endeligt ramt bunden i Europa efter en uafbrudt faldende trend fra en rente på 20 pct. i 1980 til de nuværende 0-renter. Dette rentefald vil gå over i historiebøgerne som det største og mest betydningsfulde i vores del af verden.

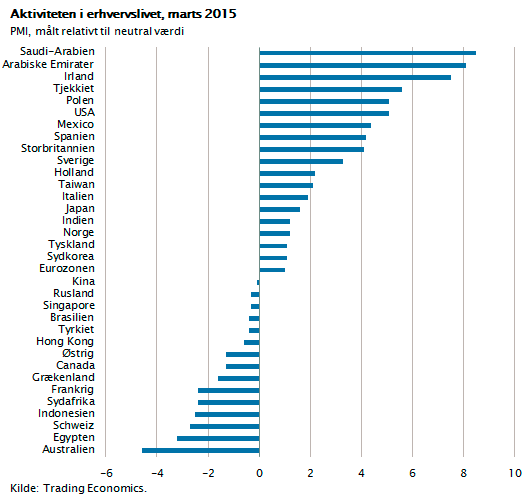

De aktuelle tal for aktiviteten i erhvervslivet er på vej frem i hovedparten af lande. Figuren viser, hvilke lande der har PMI-tal (tal for erhvervslivets aktivitet), som ligger henholdsvis over og under neutral. Dette giver et fint billede af tilstanden i global økonomi. Bemærk, at væsentlige lande er i fremgang.

Den væsentligste årsag til dette er formentlig de pengepolitiske indgreb. Siden finanskrisen for alvor startede med Lehman Brothers’ sammenbrud i september 2008, har verdens centralbanker sammenlagt nedsat deres rentesatser 550 gange og ofte koordineret. Alene de sidste tre måneder har 19 centralbanker, inklusiv den danske, sat renten ned.

Verden over konkurrerer centralbanker om at hjælpe deres lande med at skabe vækst ved brug af rentevåbenet, enten direkte ved sænkning af rentesatserne overfor bankerne (diskontoen) eller indirekte ved hjælp af såkaldte QE-programmer, hvor centralbankerne køber obligationer i markedet med den effekt, at renten presses ned.

I Europa står man nu omsider på ”rentebunden”. De korte statsrenter i alle stærke europæiske lande, med Tyskland i spidsen, er alle negative omkring 0,5 pct. Man kan derfor næppe ad traditionel vej få renten længere ned, for så vil alle investorer omveksle deres obligationer til pengesedler, der jo trods alt kun giver 0 pct. i rente. Alene ved at afskaffe pengesedler og tvinge alle til at bruge elektroniske penge kan renten komme under -1 pct. Dette er næppe politisk muligt.

I USA ser billedet anderledes ud. Den amerikanske centralbank, Fed, er på vej til at stramme pengepolitikken. Arbejdsløsheden er under 6 pct., BNP-væksten er 3 pct., og der skabes gennemsnitligt 250.000 nye job om måneden. Under normale konjunkturforhold ville Fed have strammet pengepolitikken for længe siden og sat den korte rente op, men i lyset af den lave inflation har man valgt at se tiden an.

Grundet stærk global konkurrence og stor kapacitet i næsten alle brancher er inflation nærmest elimineret. Derfor kan centralbankerne i Japan, Europa og det meste af Asien holde renterne i bund, hvorved man svækker sin egen valuta og styrker sit lands konkurrenceevne. En slags valutakrig, hvor såkaldt QE-politik bruges til at devaluere valutaen og vinde konkurrencefordele.

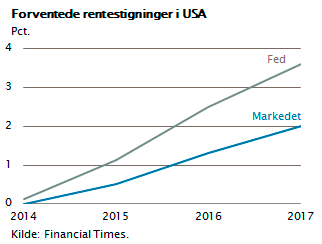

Det forhold, at Fed har signaleret, at en rentestigning er nært forestående, har styrket dollaren med 20 pct. over for euroen. Figuren viser, hvor meget Fed planlægger at hæve renten med i de næste to år. Hver måned kan man følge udviklingen via referater fra Feds møder, og det har været tydeligt siden medio 2014, at rentestigninger ville komme. Finansmarkederne tror dog ikke, at rentestigningerne kommer så hurtigt.

Det forhold, at Fed har signaleret, at en rentestigning er nært forestående, har styrket dollaren med 20 pct. over for euroen. Figuren viser, hvor meget Fed planlægger at hæve renten med i de næste to år. Hver måned kan man følge udviklingen via referater fra Feds møder, og det har været tydeligt siden medio 2014, at rentestigninger ville komme. Finansmarkederne tror dog ikke, at rentestigningerne kommer så hurtigt.

Markedet forventer kun halvt så store rentestigninger, som det Feds egne referater signalerer. Årsagen til denne forskel er nok, at mange investorer stadig tror, at USA falder tilbage i lavvækst, og at Fed måske heller ikke ønsker en rentestigning, der kan risikere at styrke dollaren yderligere til skade for amerikansk erhvervslivs konkurrenceevne.

Tilbage står dog det faktum, at der hver måned skabes 250.000 nye job i USA, og at pengepolitikken derfor nødvendigvis skal strammes. Rentestigningen vil derfor komme.

Spørgsmålet er, om dette vil skade aktiemarkederne?

Mange investorer frygter et større aktietilbageslag, når renterne begynder at stige. Men det er langt fra sikkert, at aktierne vil blive væsentligt påvirket. Aktiepriserne er ikke dyre, men derimod prismæssigt tæt på deres langsigtede historiske gennemsnit.

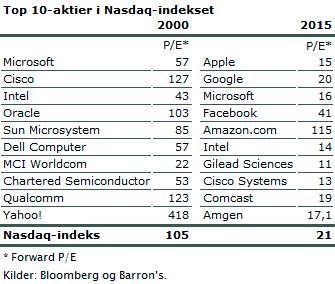

Aktiekurserne på aktiebørsen Nasdaq, den mest vækstdrevne børs i USA, er angivet i P/E-forholdet for de største aktier på Nasdaq i år 2000 og i 2015. Bemærk, hvor dyre aktierne var under den store amerikanske højkonjunktur, der kulminerede med en IT-boble i år 2000.

Aktiekurserne på aktiebørsen Nasdaq, den mest vækstdrevne børs i USA, er angivet i P/E-forholdet for de største aktier på Nasdaq i år 2000 og i 2015. Bemærk, hvor dyre aktierne var under den store amerikanske højkonjunktur, der kulminerede med en IT-boble i år 2000.

Dengang var P/E for mange store selskaber omkring 50, og renten var 6 pct., hvor P/E i dag er omkring 20 og renten 2 pct. Aktierne er derfor på et niveau, hvor de kan klare en rentestigning op til niveauet 3-4 pct. i USA.

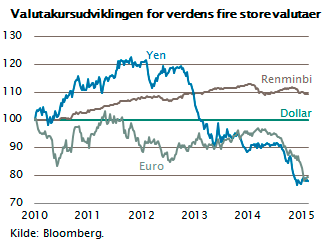

Den kinesiske valuta er bundet til den amerikanske dollar. Den kinesiske yuan er ikke konvertibel, og det vil sige, at valutakursen på yuan ikke fastsættes i markedet, men derimod er bestemt af myndighederne, som i øvrigt har valgt at lade den langsomt opskrive over for dollaren. Over de sidste fem år har dollarbindingen gjort den kinesiske valuta meget dyr, fordi den er steget 10 pct. over for dollaren, som igen er steget med 25 pct. over for euroen og yennen.

Det vil få stor betydning for kinesisk økonomi i de kommende år, fordi valutakursstigningen og lønstigningen i Kina svækker konkurrencekraften. Selvom den seneste måned viste en stor kinesisk eksportvækst, er den gennemsnitlige eksportvækst faldet fra 20 pct. til 5 pct., og dermed er en vigtig kilde til kinesisk økonomisk vækst ved at tørre ud. Kina er en global stærk økonomi, som p.t. vokser med 7 pct. om året, men væksten vil falde, arbejdsstyrken vil falde, lønstigningerne vil fortsætte, og eksportoverskuddet indskrænkes.

Det vil få stor betydning for kinesisk økonomi i de kommende år, fordi valutakursstigningen og lønstigningen i Kina svækker konkurrencekraften. Selvom den seneste måned viste en stor kinesisk eksportvækst, er den gennemsnitlige eksportvækst faldet fra 20 pct. til 5 pct., og dermed er en vigtig kilde til kinesisk økonomisk vækst ved at tørre ud. Kina er en global stærk økonomi, som p.t. vokser med 7 pct. om året, men væksten vil falde, arbejdsstyrken vil falde, lønstigningerne vil fortsætte, og eksportoverskuddet indskrænkes.

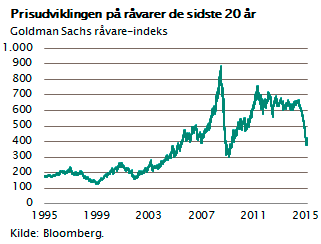

At Kinas økonomi er under omkalfatring, kan man se på udviklingen i mange råvaremarkeder. Det er ikke kun olieprisen, der falder, men derimod oplever vi et generelt prisfald på alle væsentlige råvarer. Energi, metaller og industrielle råvarer falder. En forklaring på dette er, at væksten i Kina forskydes væk fra industriinvesteringer og mere i retning af forbrugsvarer og services. Samtidig er kapaciteten i råvareindustrierne overalt i verden udbygget kraftigt.

Råvareprisfaldet går derfor næppe væk, men vil fortsat påvirke mange, særligt emerging markets-lande, i de kommende år. Dette er ubetinget en fordel for Europa og USA, som typisk importerer råvarer, og derfor er det en ny kilde til vækst i vores del af verden i de næste par år.

Råvareprisfaldet går derfor næppe væk, men vil fortsat påvirke mange, særligt emerging markets-lande, i de kommende år. Dette er ubetinget en fordel for Europa og USA, som typisk importerer råvarer, og derfor er det en ny kilde til vækst i vores del af verden i de næste par år.

Alt i alt er de økonomiske udsigter forbedret set med en europæisk investors øjne. Det er derfor ikke mærkeligt, at aktiemarkederne er steget i årets første måneder. For investorerne verden over er der fortsat grund til optimisme, med mindre man lever af renteafkast fra obligationer, for her er festen definitivt slut.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.