USA er i vækst - Danmark er ratet AAA

USA er i vækst - Danmark er ratet AAA

Af Jeppe Christiansen

Adm. direktør for Maj Invest

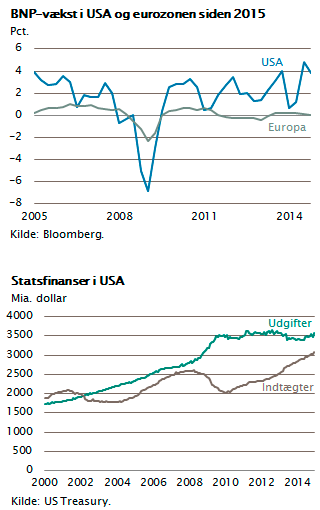

Den amerikanske økonomi fortsætter sin fremgang. Senest med gode beskæftigelsestal forrige fredag og en økonomisk vækst på omkring 4 pct. i andet halvår af 2014. Samtidig kæmper Europa med negative renter og nulvækst.

Europa er dog ved at vende rundt økonomisk, og tre af de mest betydningsfulde økonomiske variabler peger nu i positiv retning for Europa: Olieprisen er halveret, renten er faldet med næsten 2 procentpoint på et år, og endelig er euroen faldet med 20 pct. Det giver en fantastisk styrkelse af konkurrenceevnen. Når tre så afgørende økonomiske variabler falder meget i værdi, vil det skabe økonomisk vækst. Europa bliver måske ligefrem den store overraskelse i 2015, hvad angår vækst.

USA er økonomisk set genrejst efter en finanskrise, der i 2008 ramte hjertet af den amerikanske økonomiske selvforståelse, Wall Street. Udviklingen i BNP-væksten i USA målt ved et seks-måneders glidende gennemsnit viser, hvor stærk den amerikanske konjunktur er. Væksten er næsten 4 pct., der skabes mere end 200.000 jobs om måneden, virksomhederne investerer igen kraftigt, boligbyggeriet er på vej frem om end lidt langsomt, og bankerne er i storform.

USA er økonomisk set genrejst efter en finanskrise, der i 2008 ramte hjertet af den amerikanske økonomiske selvforståelse, Wall Street. Udviklingen i BNP-væksten i USA målt ved et seks-måneders glidende gennemsnit viser, hvor stærk den amerikanske konjunktur er. Væksten er næsten 4 pct., der skabes mere end 200.000 jobs om måneden, virksomhederne investerer igen kraftigt, boligbyggeriet er på vej frem om end lidt langsomt, og bankerne er i storform.

Det har stor betydning for statsfinanserne. Bemærk, at den bedste løsning på offentlige underskud ikke altid er besparelser. I USA’s tilfælde har den økonomiske vækst løst deres problem med statsunderskud. Statens indtægter stiger nu så kraftigt på grund af indkomstvæksten i samfundet, at underskuddet indsnævres år for år. En økonomisk politik, som skaber vækst og indtægtsfremgang, er den bedste måde at løse statsfinansielle problemer på.

Globale QE-programmer

Den amerikanske succes med at skabe økonomisk vækst tilskrives af mange økonomer landets QE-politik (Quantitative Easing, støtteopkøb af obligationer), som begyndte i 2008 og blev en integreret del af pengepolitikken i 2012 med obligationskøb for 85 mia. dollar om måneden. Det er næppe hele historien, selvom det udefra godt kunne se ud som om, at USA’s lave renter og enorme udpumpning af penge var den vigtigste økonomiske faktor.

Det er også forklaringen på, at Japan i 2012 besluttede sig for en massiv QE-politik, og det er forklaringen på, at ECB med Mario Draghi i spidsen den 22. januar 2015 besluttede at gennemføre et kæmpe europæisk QE-program med opkøb af obligationer for 60 mia. euro om måneden.

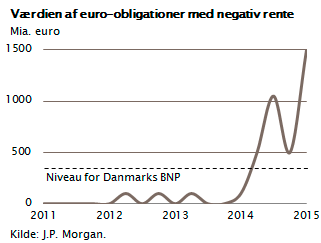

Vi er nu i en helt særlig global finansiel situation. Verdens fire største centralbanker i USA, Storbritannien, Japan og EU er i gang med eller har gennemført de mest omfattende opkøb af obligationer nogensinde. Det drejer sig om obligationer for mere end 5000 mia. dollar. En så enorm efterspørgsel efter obligationer må nødvendigvis medføre yderligere rentefald, for alle obligationer bliver jo suget op af centralbankerne.

Rentefaldet er alligevel kommet bag på mange. Renterne var i forvejen lave, og rigtigt mange er nu negative. Renten er eksempelvis negativ på korte danske flekslånsobligationer, statsobligationer med op til seks års løbetid, ligesom renten på visse virksomhedsobligationer også er negativ, eksempelvis obligationer udstedt af Nestlé. En stor mængde obligationer i eurozonen handler med negative renter primo februar. Dette er ikke set før i verdenshistorien, hverken i 1930’erne eller i Japan i 1990’erne.

Rentefaldet er alligevel kommet bag på mange. Renterne var i forvejen lave, og rigtigt mange er nu negative. Renten er eksempelvis negativ på korte danske flekslånsobligationer, statsobligationer med op til seks års løbetid, ligesom renten på visse virksomhedsobligationer også er negativ, eksempelvis obligationer udstedt af Nestlé. En stor mængde obligationer i eurozonen handler med negative renter primo februar. Dette er ikke set før i verdenshistorien, hverken i 1930’erne eller i Japan i 1990’erne.

Der er dog næppe grund til bekymring. De lave renter hjælper væksten frem, men det vil blive stoppet igen, når der kommer gang i Europas vækst. Til gengæld kan man glæde sig over, hvor billigt det er blevet at finansiere bolig, og man kan overveje, hvordan ens investeringsportefølje skal se ud. Negative renter betyder faldende formue, og måske netop dette faktum giver aktiekulturen endnu et skub fremad. For langsigtede investorer er aktier nu blevet en nødvendighed, og de fleste obligationer kan reelt kun bruges til at skaffe den nødvendige værdisikkerhed i en investeringsportefølje.

I flere år har man i Europa frygtet en såkaldt japansk udvikling. Får vi deflation, lav vækst og nulrenter? Økonomer taler igen om det som en risiko. Hertil er svaret, at det ikke er en risiko. Vi har allerede renter, der er lavere end Japan. Europæiske lande med Schweiz og Danmark i spidsen slår alle rekorder, hvad negative renter angår.

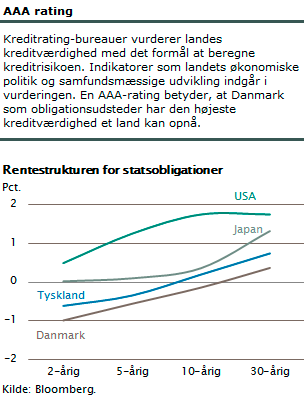

Orden i økonomien Alle renter i Danmark er lavere end både Tyskland og Japan. Vi har i Danmark en rating på AAA, hvilket er den højeste rating i verden. Vi har i modsætning til både Japan og USA næsten ingen statsgæld, og samtidig har vi overskud på vores betalingsbalance.

Alle renter i Danmark er lavere end både Tyskland og Japan. Vi har i Danmark en rating på AAA, hvilket er den højeste rating i verden. Vi har i modsætning til både Japan og USA næsten ingen statsgæld, og samtidig har vi overskud på vores betalingsbalance.

Vi har med andre ord ”orden i vores økonomi” i en sådan grad, at vi på linje med lande som Schweiz og Tyskland tiltrækker kapital fra investorer, som søger sikkerhed. Det er grunden til, at vi får et renteniveau, der er verdens laveste, hvis man ser bort fra Schweiz.

Man kan spørge sig selv: Hvorfor er de danske renter lavere end de tyske? Hvorfor er der et opadgående pres på den danske krone? Kan kronen holde til det?

Den tyske økonomi er stærkere end den danske, men Tyskland deltager i euroen og bankunionen, hvilket giver en række bindende, økonomiske forpligtelser over for de svage lande i Sydeuropa. Tyskland er reelt garant for hele eurostrukturen. Danmark står uden for euroen og har alene samarbejde om en fast kronekurs. Hvis man investerer i danske kroner, kan man undgå eurorisikoen og samtidig have ”upsiden”, hvis det går godt i eurozonen. Dette er årsagen til, at Danmark på en og samme tid kan have en rente, der er lavere end den tyske, selvom den tyske økonomi er langt stærkere og større end den danske.

Når kronekursen presses op, skyldes det denne indstrømning af valuta fra investorer. Det er ikke nødvendigvis spekulation mod kronen, men derimod en placering i en stærk eurotilknyttet valuta, der ikke har ”euro-risiko”.

Nationalbanken kan holde kronekursen fast i det eksisterende bånd til euroen, og det vil den gøre. Når udlandet køber danske kroner, skal den danske nationalbank reelt blot tilføre flere danske kroner til markedet. Nationalbanken har monopol på udstedelse af danske kroner og kan derfor tilføre markedet den mængde, som er nødvendig.

I januar 2015 tilførte man 106 mia. kroner, og valutareserven steg tilsvarende. Det kan man blive ved med i måneder og år. Nationalbanken vil ikke tillade, at kronen bliver opskrevet over for euroen, og det er relativt enkelt for banken at fastholde kronekursen. Nationalbanken har endda den fordel, at de tjener på denne trafik, nemlig forskellen fra den danske rente på minus 0,75 pct. til eurorenten på minus 0,25 pct. Nationalbanken har selvfølgelig reageret med fasthed og bekymring i denne situation, hvor der er pres på kronen opad, men den nuværende situation er reelt uproblematisk.

Vi skal være stolte, fordi de globale investorer dermed har givet Danmark et 12-tal for vores præstation i faget nationaløkonomi.

Stor tak og tillykke til de sidste 30 års danske statsministre, finansministre og Nationalbankchefer for at have ført en fast kronekurspolitik. Det viste sig også at være klogt for Danmark at blive uden for euroen i første omgang. Det er let at komme ind i euroen og bankunionen, men svært eller umuligt at komme ud igen. Man kan ikke afvise, at det kan blive relevant for Danmark at være med i både euro og bankunionen på et tidspunkt, men det er en beslutning, der rækker mange år frem, og som får stor betydning for hele vores bankvæsen og økonomi. Derfor bør vi give os rigtigt god tid. Euroen har været tæt på et sammenbrud, de store europæiske banker har reelt været insolvente, og Sydeuropa har været (og Grækenland er) tæt på statsbankerot inden for en periode på kun fem år. Der er ingen grund til hastværk.

Betyder alt dette noget for den langsigtede investor? Ja, det betyder lav rente og dermed lavere afkast i fremtiden, og det betyder, at det stærke aktiemarked som startede i 2009 formentlig vil fortsætte nogle år endnu.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.