Store udfordringer for Europa

Store udfordringer for Europa

Af Jeppe Christiansen

Adm. direktør for Maj Invest

Det vil tage Europa længere tid at genvinde pusten efter kreditkrisen end det gør for USA.

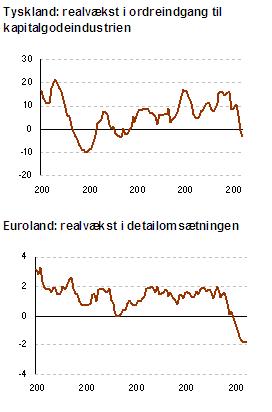

Vi har nu passeret 1-årsdagen for starten på den internationale kreditkrise. I de første måneder var det amerikansk økonomi, der led under følgevirkningerne. De vanskelige finansieringsvilkår standsede det amerikanske boligbyggeri og privatforbrug, hvorefter USA kom i en recessionslignende tilstand. Hen over sommeren 2008 har vi desværre også set et vendepunkt i Europa. Den tyske eksport er begyndt at gå i stå, og boligmarkedet særligt i Spanien og England er under så voldsom opbremsning, at det også påvirker forbrugerne i det meste af Europa. Som det fremgår af figur 1 og 2, er Europa nu ramt af det, som måske bliver en egentlig økonomisk recession. Detailomsætningen i hele euro-området falder, og væksten er negativ, medens ordreindgangen i den tunge kapitalgodeindustri i Tyskland er faldet bekymrende meget.

Vi har nu passeret 1-årsdagen for starten på den internationale kreditkrise. I de første måneder var det amerikansk økonomi, der led under følgevirkningerne. De vanskelige finansieringsvilkår standsede det amerikanske boligbyggeri og privatforbrug, hvorefter USA kom i en recessionslignende tilstand. Hen over sommeren 2008 har vi desværre også set et vendepunkt i Europa. Den tyske eksport er begyndt at gå i stå, og boligmarkedet særligt i Spanien og England er under så voldsom opbremsning, at det også påvirker forbrugerne i det meste af Europa. Som det fremgår af figur 1 og 2, er Europa nu ramt af det, som måske bliver en egentlig økonomisk recession. Detailomsætningen i hele euro-området falder, og væksten er negativ, medens ordreindgangen i den tunge kapitalgodeindustri i Tyskland er faldet bekymrende meget.

Særligt hårdt for Europa

Det, vi mærker, er den såkaldte multiplikatoreffekt, som den engelske økonom John Maynard Keynes var den første, der rigtigt forstod. Mekanismen er den enkle, at lavvækst i et land forplanter sig til de øvrige lande og bliver selvforstærkende. Når først amerikanerne begynder at spare op, betyder det, at de køber færre produkter i Asien, og når man i Asien derfor producerer mindre, behøver man heller ikke importere europæisk maskinudstyr. Konsekvensen er, at forbruget falder i USA, at investeringerne går tilbage i Asien, og at Europas eksport rammes kraftigt af begge dele. Effekten forstærkes desværre af, at det for tiden er vanskeligt at skaffe finansiering for både investeringer, boliger og privatforbrug.

Når det i særlig grad er hårdt for europæisk økonomi, skyldes det, at den europæiske valuta, euroen, er steget markant over en 5-årig periode. Ikke alene er euroen steget over for dollaren, men også i forhold til hovedparten af de asiatiske valutaer. Vores konkurrenceevne i Europa er derfor blevet hårdt ramt. I en lang periode har vi ikke opdaget det, fordi den globale vækst har været så høj, at vi på trods af en svækket konkurrenceevne har haft eksportfremgang i det meste af Europa. Nu, hvor væksten falder tilbage i USA og Asien, mærker vi pludselig, at Europa også er ramt på konkurrenceevnen.

Amerikansk eksportindustri buldrer nu frem, medens den europæiske industri har det lidt sværere.

Kinesisk guldalder I Kina har man ført en kontant valutapolitik gennem mange år. Tilbage i 90-erne nedskrev man (devaluerede) sin valuta, og siden har man i lang tid holdt fast i forholdet mellem den billige kinesiske valuta og den amerikanske dollar. Det har givet den kinesiske eksport en ”guldalder” i perioden fra 1994 frem til 2008, se figur 3. Kina har haft en konkurrencekraft, som ingen har kunnet hamle op med, og resultatet har da også været en imponerende høj BNP-vækst.

I Kina har man ført en kontant valutapolitik gennem mange år. Tilbage i 90-erne nedskrev man (devaluerede) sin valuta, og siden har man i lang tid holdt fast i forholdet mellem den billige kinesiske valuta og den amerikanske dollar. Det har givet den kinesiske eksport en ”guldalder” i perioden fra 1994 frem til 2008, se figur 3. Kina har haft en konkurrencekraft, som ingen har kunnet hamle op med, og resultatet har da også været en imponerende høj BNP-vækst.

Siden 2006 har kineserne gradvist ladet deres valuta, yuan, opskrive over for dollaren, og på det seneste er den kinesiske valuta derfor også steget i forhold til euroen. Ikke desto mindre har en 15-årig periode med en meget billig kinesisk valuta gjort underværker. Kina har overtaget en stor del af verdens produktion og har i dag en eksportindustri, ingen kan hamle op med.

Den seneste udvikling, hvorefter kineserne opskriver deres valuta over for dollaren, skaber på lidt længere sigt udfordringer for Kina, men samtidig er det også nødvendigt for USA. Den amerikanske eksport er endelig begyndt at stige, og den kinesiske eksportvækst er begyndt at falde. Desværre er det ud fra et meget skævt udgangspunkt. Den amerikanske eksportindustri var næsten forsvundet frem til år 2006, fordi asiaterne og europæerne havde overtaget en stor del af den internationale scene.

Yuan stiger

Nu ser det endelig ud til, at yuan stiger over for dollaren, som igen stiger over for euroen. Vi må håbe, denne tendens fortsætter de næste fem år, fordi det på sigt er nødvendigt, at Europa (ligesom USA) igen får styrket sin konkurrenceevne over for Kina. Hvis ikke det sker, vil vi få lavvækst i Europa i nogle år. Vi har, som jeg nævnte i starten, den meget svære situation, at den globale vækst falder, og vores konkurrenceevne stadigvæk er svag.

Hvis man skal sætte det på spidsen, kan man sige, at Europa kun kan afværge recessionen, hvis den europæiske valuta – helst så hurtigt som muligt - svækkes markant over for dollaren. Lige nu er det noget, som markedskræfterne stille og roligt sørger for. Euroen er faldet den sidste måned, og vi må så håbe, at dette fortsætter, og at den medfølgende kon-kurrenceevne kan gøre, at europæisk eksportindustri kan nå at skabe den fornødne vækst.

Inflationen, der blev væk

Skal man pege på et gunstigt forhold, der i øvrigt burde medvirke til, at vi fik lavere renter i Europa, så er det, at vores inflation fortsat er lav. Uanset råvareprisstigninger er den egentlige underliggende inflation i Europa ikke meget over 2%. Vi har derfor plads til rentelempelser, som vi i høj grad har brug for. Vi har heldigvis i de fleste lande fået arbejdsmarkedsreformer, der gør, at vi ikke længere har ukontrollable løn- og prisspiraler, som man oplevede i 1970'erne. På dette punkt adskiller vi os fra de såkaldte ”emerging markets”, som lige nu oplever inflation på 8-10% - og ofte i en situation hvor det i disse lande giver anledning til inflationære løn- og prisspiraler. Lande som Indien, Kina, Rusland m.fl. mærker lige nu inflationære tendenser. Disse lande vil blive ramt af rentestigninger, hvorimod vi i Europa forhåbentligt kan fortsætte med lave renter, hvilket alt andet lige giver et positivt bidrag til BNP-væksten.

Kreditkrisen, der ikke kan gå væk

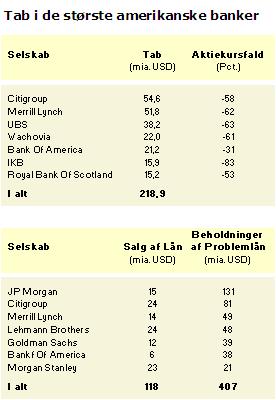

Et forhold, som fortsat trækker den anden vej, er krisen på kreditmarkederne. Det er fortsat vanskeligt at låne, særligt i USA, fordi bankerne er ramt af meget store kredittab. De store tab på en række låneprodukter, særligt de såkaldte subprime-lån (dårlige pantebreve) skaber krise. Tabene gør, at bankerne mister egenkapital. Da alle banker i verden er reguleret ved, at de skal kunne dokumentere mindst 1 kr. i egenkapital, hver gang de låner 20 kr. ud, kan man sige sig selv, at et tab af egenkapital betyder en voldsom svækkelse af udlånsevnen. I tabellen har jeg vist, hvor store tabene er i banksystemet. De er skønsmæssigt omkring 500 mia. USD siden krisens start, og eftersom der ikke er skudt det samme beløb ind i ny egenkapital i banksystemet, er slutresultatet en betragtelig svækkelse.

Hertil kommer, at bankerne har en stor ”lagerbeholdning” af lån, som de endnu ikke har fået solgt til investorerne, men som de gerne vil sælge. Der er få eller ingen købere, og derfor er man fortsat inde i en ”ond spiral”, hvor bankerne konstant udbyder obligationslån i markedet. Før disse lån er kommet ud af bøgerne, er det meget svært at forestille sig, at udlånslysten bliver stor. Alene i de syv største amerikanske banker er der fortsat lånebeholdninger på godt 400 mia. USD problemlån, som man søger at sælge. I første halvår 2008 har man solgt godt 100 mia. USD af beholdningen. Det er præcis dette stor-udsalg af udlån, der har ført til, at alle banker har set faldende aktiekurser og store hensættelser. Man har nemlig alene kunnet sælge lånene ved at give rabat, hvilket har medført, at man har været tvunget til at tage store kurstab i bankregnskaberne.

Hertil kommer, at bankerne har en stor ”lagerbeholdning” af lån, som de endnu ikke har fået solgt til investorerne, men som de gerne vil sælge. Der er få eller ingen købere, og derfor er man fortsat inde i en ”ond spiral”, hvor bankerne konstant udbyder obligationslån i markedet. Før disse lån er kommet ud af bøgerne, er det meget svært at forestille sig, at udlånslysten bliver stor. Alene i de syv største amerikanske banker er der fortsat lånebeholdninger på godt 400 mia. USD problemlån, som man søger at sælge. I første halvår 2008 har man solgt godt 100 mia. USD af beholdningen. Det er præcis dette stor-udsalg af udlån, der har ført til, at alle banker har set faldende aktiekurser og store hensættelser. Man har nemlig alene kunnet sælge lånene ved at give rabat, hvilket har medført, at man har været tvunget til at tage store kurstab i bankregnskaberne.

Kreditkrisen vil selvfølgelig stoppe på et tidspunkt, og de amerikanske myndigheder arbejder både ihærdigt og professionelt med alle typer af løsninger. Man kan derfor på lang sigt være fortrøstningsfuld. Problemet er blot, at det ser ud som om, der går nogen tid, før stabiliteten i kreditmarkedet genfinder sig. I realiteten indtræder den først, når boligpriser-nes fald standser, og bankerne får ryddet ud i beholdningerne af dårlige lån. Om der går et halvt år eller to år med dette, er det meget svært at forudsige. Indtil da skal man nok som investor anlægge en lidt gammeldags og konservativ investeringsstil.

Ansvarsfraskrivelse

Dette nyhedsbrev er udarbejdet af Fondsmæglerselskabet Maj Invest A/S (Maj Invest). Nyhedsbrevet er alene udarbejdet som et generelt informationsmateriale. Nyhedsbrevet er ikke et tilbud eller en opfordring til køb/salg af værdipapirer, valuta eller finansielle instrumenter. Nyhedsbrevet tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Nyhedsbrevet er ikke investeringsrådgivning og er ikke investeringsanalyse og bør ikke opfattes som sådan. Nyhedsbrevet indeholder alene generelle informationer, herunder om de generelle økonomiske tendenser af betydning for investorer. Nyhedsbrevets informationer kan ikke erstatte individuel professionel rådgivning. Nyhedsbrevet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af nyhedsbrevet herunder eventuelle tab, og der tages forbehold for eventuelle trykfejl i nyhedsbrevet. Nyhedsbrevet er ikke en Maj Invest analyse, hvor Maj Invests holdning til specifikke værdipapirer herunder investeringsbeviser er afspejlet og med henblik på Maj Invests anbefaling af de pågældende værdipapirer herunder investeringsbeviser. Nyhedsbrevet er som sådant udtryk for et generelt øjebliksbillede og er ikke baseret på en bestemt investeringshorisont. Nyhedsbrevet er ikke en investeringsanalyse i henhold til bekendtgørelse nr. 428 af 9. maj 2007 om de organisatoriske krav til og betingelserne for drift af virksomhed som værdipapirhandler, med senere ændringer, og indeholder ikke en objektiv redegørelse for eventuelle anbefalinger. Der gælder således heller intet forbud for Maj Invest mod at handle aktier/investeringsbeviser omfattet af nyhedsbrevet forud for offentliggørelsen heraf. Maj Invest og dets moderselskab samt medarbejdere i disse selskaber kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta, finansielle instrumenter, som er omtalt i nyhedsbrevet. Maj Invest kan endvidere udføre investerings- eller porteføljerådgivning for kunder, som er omtalt i nyhedsbrevet, som eksempel herpå er Investeringsforeningen Maj Invest. Maj Invest har samarbejdsaftale om formidling af handel med og information om investeringsforeningsandele i Investeringsforeningen Maj Invest og Maj Invest honoreres herfor. Maj Invest har investeringsprocedurer for medarbejdere, der har til formål at undgå interessekonflikter. Maj Invest har en compliance-funktion, som blandt andet beskæftiger sig med at sikre, at der ikke opstår interessekonflikter. Maj Invest har retningslinjer for videregivelse af kundeoplysninger i henhold til lov om finansiel virksomhed. Nyhedsbrevet er beskyttet af ophavsretslovgivningen i Danmark. Nyhedsbrevet er til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests skriftlige tilladelse andet end i det omfang, det er nødvendigt for andre personer indenfor samme organisation. Risiko: Vurderinger i nyhedsbrevet er baseret på skøn og forudsætninger - en investering i værdipapirer herunder investeringsbeviser er forbundet med risici. Bevægelser i markedet generelt eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i nyhedsbrevet forventede. Oplysninger om afkast i nyhedsbrevet er historiske, og historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.